I mutuatari aziendali rischiosi americani sono stati esclusi dal mercato obbligazionario da quando il blitz tariffario di Donald Trump, in un congelamento che si sta riverberando attraverso Wall Street e che minaccia un rimbalzo provvisorio in affari.

Le società a basso livello non sono riuscite a vendere alcun debito nel mercato obbligazionario ad alto rendimento degli Stati Uniti da $ 1,4 TN da quando Trump ha scatenato le turbolenze del mercato e hanno sollevato i timori di una recessione degli Stati Uniti con l'ondata di tariffe che ha annunciato all'inizio di questo mese.

Il congelamento del mercato delle obbligazioni spazzatura minaccia di colpire le imprese di private equity che si basano spesso su di esso per aiutare a finanziare le loro acquisizioni. Aumenta inoltre il rischio per le banche che forniscono prestiti a breve termine per tali accordi prima che le aziende di acquisizione garantiscano i finanziamenti a più lungo termine nel mercato obbligazionario.

“Tutto è stato sospeso”, ha affermato Bob Kricheff, capo del credito multi-asset presso la società di investimento Shenkman Capital Management. “Nessuno sta cercando di valutare un accordo in questo ambiente.”

L'agenda commerciale aggressiva di Trump ha avuto un effetto agghiacciante sulla volontà degli investitori di sostenere gli accordi più rischiosi, con fondi obbligazionari ad alto rendimento che soffrono di deflussi record nella settimana successiva all'annuncio tariffario di Trump del 2 aprile.

Le vendite di obbligazioni per finanziare l'acquisto da parte di Hig di sistemi tecnologici di convergenza e l'acquisizione di sistemi TI Fluid da parte delle tecnologie ABC sostenute da Apollo sono tra le offerte che sono state interrotte questo mese a causa delle turbolenze del mercato.

Da quando Trump ha annunciato le sue “tariffe reciproche”, le banche hanno ridisegnato i termini dei prestiti che offrono clienti di acquisizione per finanziare le acquisizioni e aumentare i tassi di interesse nel tentativo di proteggersi dalle perdite.

Alcuni, tra cui Citigroup, Morgan Stanley e JPMorgan Chase, avevano preparato la spina su accordi di finanziamento di obbligazioni e prestiti che gli investitori ad alto rendimento erano stati finora riluttanti a tornare nei tradizionali mercati del debito, hanno affermato la gente informata sulla questione.

Le banche di Wall Street affrontano potenziali perdite su miliardi di dollari di prestiti a breve termine a cui si erano impegnati nell'aspettativa che gli investitori con legami spazzatura avrebbero infine assunto il debito.

Ma le banche possono essere sbagliate se il tasso di interesse che hanno concordato di fornire differiscono nettamente dai livelli di mercato, come può essere il caso in tempi di stress.

Il sell-off del mercato arriva come l'industria del private equity-e le banche che hanno tratto da tempo tratte dai loro accordi-lotta con un abbandono nelle speranze di accordi e svaniscono di un risveglio in mezzo a una minaccia incombente di una recessione.

Jeff Kivitz, Chief Investment Officer della società di investimento Canyon Partners, ha affermato che “alcuni impegni esistenti potrebbero rimanere bloccati sui bilanci bancari”, aggiungendo che le banche sono apparse “meno disposte a fornire indicazioni per nuovi impegni in mezzo alla volatilità”.

Anche il mercato per le nuove obbligazioni di investimento grade ha sputato, con un solo prezzo di New Deal tra “Liberation Day” il 2 aprile e l'ordine del Presidente che ha messo in pausa le tariffe per 90 giorni mercoledì scorso.

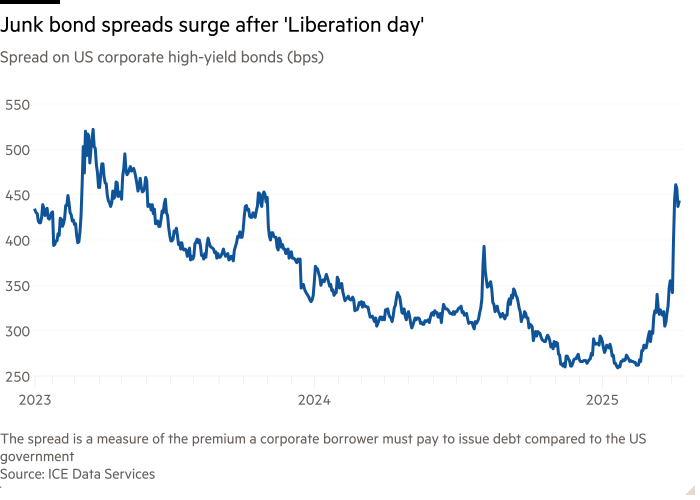

I banchieri e i gestori di fondi hanno esaminato da vicino un forte aumento dei cosiddetti spread di credito, una misura dei mutuatari aziendali a costo aggiuntivo deve pagare per prendere in prestito rispetto al debito del governo degli Stati Uniti e un indicatore di appetito per il rischio.

Si diffonde per il debito ad alto rendimento al più alto livello in quasi due anni della scorsa settimana, colpendo 4,61 punti percentuali prima di ritirarsi leggermente dopo che Trump ha accettato di mettere in pausa alcune tariffe, secondo i dati dell'indice ICE BOFA.

La scorsa settimana Goldman Sachs ha aumentato le previsioni per le inadempienze da mutuatari di prestiti ad alto rendimento e levante quest'anno rispettivamente al 5 % e all'8 %, in aumento dal 3 % e dal 3,5 per cento.

“Sebbene inferiori a quelli tipici di recessione, queste previsioni sono ben al di sopra delle medie a lungo termine e riflettono più venti contrari simultanei ai mercati finanziari sfruttati”, ha affermato Lotfi Karoui, capo stratega del credito di Goldman.

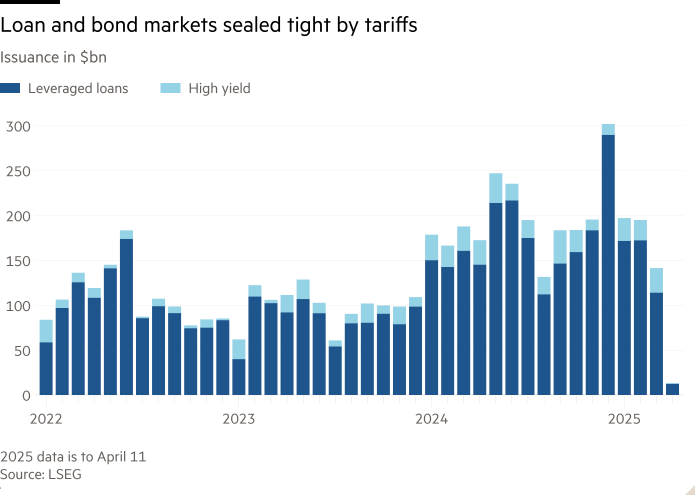

Solo $ 13 miliardi in obbligazioni e prestiti ad alto rendimento sono stati emessi finora questo mese, ben al di sotto della media di $ 52,5 miliardi dal 2021, secondo i dati LSEG.

In un altro segno del congelamento nel mercato delle obbligazioni spazzatura, Citigroup ha fatto uno sforzo per raccogliere più di $ 2 miliardi in obbligazioni e prestiti ad alto rendimento attraverso i tradizionali gestori del debito per finanziare la società di private equity Patient Square Capital delle società di società sanitarie dentali e veterinarie Patterson.

La banca sta ora tentando di raccogliere il capitale dai fondi di credito privati, il che potrebbe richiedere perdite, secondo le persone informate sulla questione. I fondi di credito privati tendono a investire in prestiti più rischiosi e, di conseguenza, addebitano tassi di interesse più elevati ai mutuatari per il rischio aggiunto.

Altre società di buyout stanno anche toccando il credito privato. Baypine, un gruppo di private equity istituito da Blackstone e Silver Lake Veterans, ha conquistato un accordo per acquistare il gruppo di scienze della vita Cenexel per circa $ 1,3 miliardi della scorsa settimana, secondo le persone che hanno familiarità con la questione. Baypine si è rivolta al gigante del credito privato per il finanziamento.

JPMorgan, Citi, Morgan Stanley, Hig, Blue Owl, Patient Square, ABC Technologies e Baypine hanno rifiutato di commentare. Patterson e Converge Technology non hanno risposto a una richiesta di commento.