Quanto costa porre fine alle corse agli sportelli?

Questa è la domanda con cui si stanno confrontando i legislatori statunitensi, due anni dopo che il fallimento della Silicon Valley Bank ha fatto temere che i depositanti nell’era digitale possano prelevare decine di miliardi di dollari in poche ore.

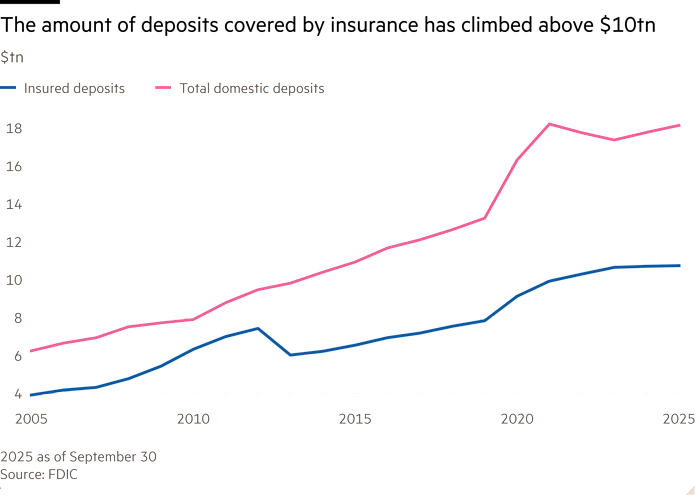

La questione è se espandere il programma di assicurazione dei depositi del Paese, un fondamento del settore che copre più di 10 trilioni di dollari in depositi e si sta avvicinando al suo centenario.

L’argomento ha diviso Washington e le banche. Le divisioni vanno da chi dovrebbe farsi carico di eventuali maggiori costi, a quali banche dovrebbero beneficiare di una maggiore protezione e se i cambiamenti proposti potrebbero o meno finire per rendere il sistema bancario statunitense più rischioso piuttosto che meno.

“Ci sono un sacco di repubblicani che sono a favore perché capiscono le questioni economiche, e alcuni che sono contrari perché si preoccupano del rischio morale e dei salvataggi dei contribuenti”, ha detto Margaret Tahyar, capo delle istituzioni finanziarie presso lo studio legale di New York Davis Polk.

“Ci sono un sacco di democratici che sono a favore, e alcuni che sono contrari. E poi c'è un settore bancario che è esso stesso diviso.”

L’assicurazione sui depositi è stata creata nel 1933 e ha il merito di aver svolto un ruolo chiave nella stabilizzazione del sistema bancario statunitense durante la Grande Depressione.

L’attuale limite di 250.000 dollari è in vigore dal 2008 ed è già più alto che in altri paesi, che tendono ad avere settori bancari più concentrati. Il Regno Unito ha recentemente aumentato il livello della sua protezione da £ 85.000 a £ 120.000.

I senatori Bill Hagerty e Angela Alsobrooks hanno proposto di ampliare l’assicurazione dei depositi a 10 milioni di dollari per i conti aziendali senza interessi attraverso il Main Street Depositor Protection Act.

Il settore è dominato da colossi da 1 trilione di dollari come JPMorgan Chase, Bank of America, Citigroup e Wells Fargo – le banche di importanza sistemica globale (G-SIB). Ma migliaia di cosiddette banche comunitarie con meno di 10 miliardi di dollari di asset svolgono un ruolo di finanziatori nelle comunità locali.

La proposta di Hagerty e Alsobrooks si applicherebbe a più di 4.000 banche negli Stati Uniti, ad eccezione delle filiali bancarie estere e delle otto banche statunitensi classificate G-SIB.

L’obiettivo è ridurre il rischio che le piccole imprese e le organizzazioni locali come enti di beneficenza e chiese trasferiscano fondi dalle banche più piccole a quelle più grandi durante una crisi, come è avvenuto quando la Silicon Valley Bank e la Signature Bank fallirono nel 2023. Per i privati di tutte le banche, il limite rimarrebbe di 250.000 dollari.

I sostenitori sostengono che ciò affronterebbe l’effetto “troppo grandi per fallire”, in cui le banche più grandi assorbono i depositi perché beneficiano di una garanzia statale implicita a causa della loro importanza per il sistema finanziario più ampio.

“Ciò mette ancora più sotto stress il sistema bancario, in particolare un settore del sistema bancario di cui dovremmo preoccuparci molto qui in America, e cioè in particolare le banche più piccole”, ha detto Hagerty al MagicTech.

I lobbisti delle grandi banche affermano che questa garanzia implicita del governo è sopravvalutata e che aumentare il limite per alcuni conti in modo così drammatico rischia di erodere la disciplina del settore. Dicono che questo penalizzerebbe alcuni depositanti delle banche più grandi.

Amanda Eversole, capo del Financial Services Forum che rappresenta le otto G-SIB, ha affermato che ciò che serve è “un approccio basato sui dati per garantire che qualsiasi proposta risponda efficacemente alle esigenze dell’intero sistema”.

“Siamo impegnati a lavorare con i politici per ottenere questo risultato”, ha affermato.

I termini finali di qualsiasi disegno di legge sono ancora in discussione e potrebbero cambiare, e Hagerty ha detto che spera che ritorni all'ordine del giorno del Senato all'inizio del prossimo anno.

Un’opzione in discussione è quella di abbassare la soglia proposta al di sotto dei 10 milioni di dollari per creare maggiore sostegno al Congresso e all’industria, secondo persone che hanno familiarità con la questione. Una proposta precedente avrebbe fissato il limite rivisto dei depositi a 20 milioni di dollari.

Oggi i fallimenti bancari negli Stati Uniti sono estremamente rari. Si parla di riforma dell’assicurazione dei depositi dopo il fallimento della SVB nel 2023.

In una finestra di 10 ore, si dice che i clienti abbiano prelevato 42 miliardi di dollari in depositi dalla SVB, circa 1 milione di dollari al secondo. Oltre il 90% dei depositi della SVB superava la soglia assicurativa.

Con lo spostamento dei depositi da altre piccole banche per paura che qualcosa di simile potesse accadere in tutto il settore, le autorità di regolamentazione statunitensi hanno infine annunciato un’esenzione dal rischio sistemico che ha temporaneamente garantito tutti i depositi.

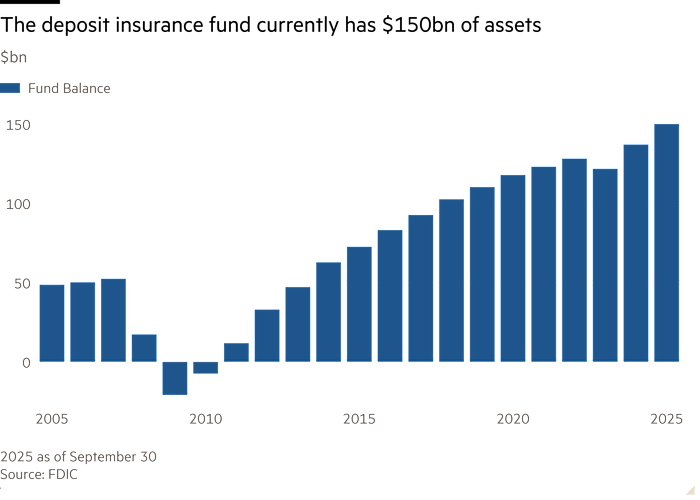

Una questione spinosa è come espandere la copertura senza dover aumentare i premi assicurativi dalle banche al fondo di assicurazione dei depositi. La Federal Deposit Insurance Corporation, che amministra il sistema, è tenuta a mantenere un fondo di assicurazione dei depositi equivalente all’1,35% del totale dei depositi assicurati.

Il disegno di legge del Senato prevede un'introduzione graduale del programma di 10 anni che aiuterebbe a garantire che i premi assicurativi non aumentino. Le banche con un patrimonio non superiore a 10 miliardi di dollari sarebbero inoltre esentate dal versare ulteriori contributi al fondo assicurativo qualora fosse necessaria ulteriore liquidità.

I dirigenti delle banche più piccole sostengono che le banche più grandi dovrebbero comunque farsi carico di eventuali aumenti dei costi, se necessari.

“Le grandi banche dovrebbero farsi carico di un onere enorme per la riforma dell’assicurazione dei depositi”, ha affermato Rob Holmes, amministratore delegato della Texas Capital Bank, che ha circa 28 miliardi di dollari in depositi, “poiché hanno goduto dell’enorme beneficio della garanzia implicita e continueranno a farlo”.

Non tutti i dirigenti delle banche locali sono favorevoli.

Jill Castilla, amministratore delegato della Citizens Bank di Edmond in Oklahoma, sostiene che la riforma non è una priorità per la sua banca, che ha circa 370 milioni di dollari di depositi.

Utilizza strumenti di mercato come i depositi reciproci – che convogliano una parte del denaro dei clienti verso altri istituti di credito per mantenere l’importo totale in ciascun conto al di sotto del limite FDIC – depositi collateralizzati e lettere di credito federali per la casa per i clienti con saldi maggiori.

Ma aumentare il livello di copertura assicurativa potrebbe rendere il sistema più semplice, secondo Hagerty, anche utilizzando un sistema di depositi reciproci. I conti operativi delle imprese dovrebbero essere distribuiti tra un minor numero di banche, contribuendo ad alleggerire l’onere sui finanziatori più piccoli.

“Il terreno di gioco non è equo in questo momento”, ha detto Hagerty, “quando una banca è considerata troppo grande per fallire”.