Buongiorno. In una giornata come ieri, quando le azioni sono state vendute, spinte al ribasso dalla tecnologia, abbiamo trovato insolito che anche l’oro, l’asset paradigmaticamente difensivo, scendesse di oltre il 3%. Una risposta ritardata al rapporto sull'occupazione migliore del previsto di mercoledì? Domanda più debole dalla Cina? Oppure l’oro è semplicemente diventato un asset speculativo?

Una nota di programmazione: Unhedged sarà disattivato lunedì per il Presidents' Day. Torneremo nelle vostre caselle di posta martedì. Inviaci un'e-mail: [email protected].

La svendita del software (prima parte)

La storia più importante nei mercati azionari negli ultimi 15 o 20 anni è stata quella del “software che mangia il mondo” – utilizzando il termine “software” in senso lato per includere non solo fornitori di software letterali come Microsoft ma anche società di servizi Internet tra cui Google, Meta, Amazon Web Services, nonché società di hardware ad alta intensità di software come Apple e Nvidia. Mi sembra possibile che la più grande storia di mercato nei prossimi 15 o 20 anni sarà “il software che mangia se stesso” – macchine IA sempre più autonome che sostituiranno non solo le società di software legacy ma la componente cognitiva di tutti i tipi di industrie.

Questa non è una previsione; Non ne so abbastanza di intelligenza artificiale per lanciare la sfera di cristallo. Ma ciò che ho letto e osservato mi porta a pensare che la recente svendita nel settore del software potrebbe essere l’inizio di qualcosa di grosso. Ecco un grafico del sottoindice di software e servizi dell'S&P 500. È in calo del 27% dalla fine di ottobre:

Naturalmente questo sottoindice non cattura tutto ciò che sta accadendo: è arrivato il panico dell'IA aziende di autotrasporto ieri, per l'amor del cielo. Ma è un buon microcosmo con cui cominciare. E una buona domanda, anche se in definitiva insufficiente, con cui iniziare è: la svendita è eccessiva? Esiste un'opportunità di acquisto nel software?

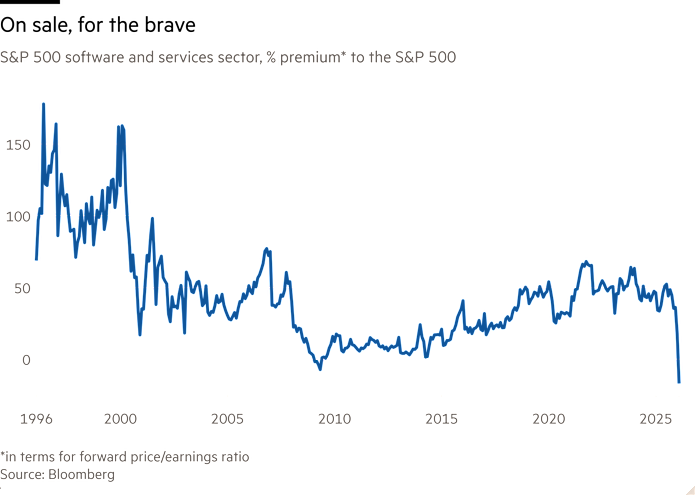

Di seguito è riportato il premio di valutazione del sottosettore software e servizi rispetto all'intero S&P 500, basato sul rapporto prezzo/utili dei due. Il software viene venduto a prezzo scontato solo per la seconda volta in 30 anni:

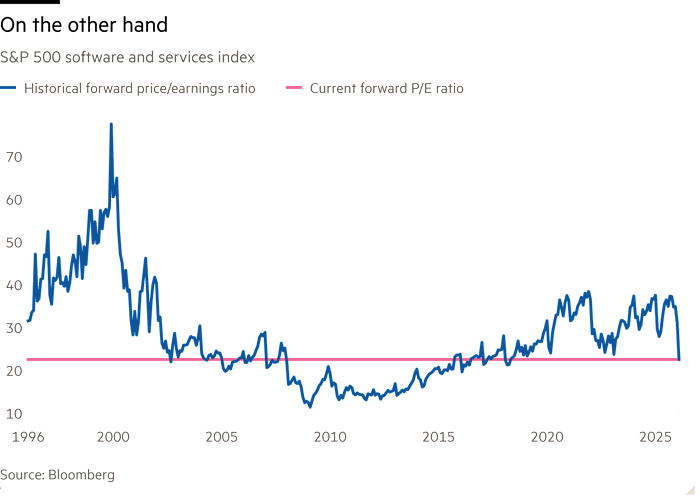

Questa è una valutazione relativa. La valutazione assoluta non è così attraente. Il settore ora viene scambiato a poco più di 22 volte gli utili attesi. È stato inferiore a quello registrato ininterrottamente dal 2008 al 2016:

Naturalmente né la valutazione relativa né quella assoluta possono di per sé dirci se la svendita sia eccessiva. Per questo devi sapere qualcosa su ciò che sta guidando la vendita.

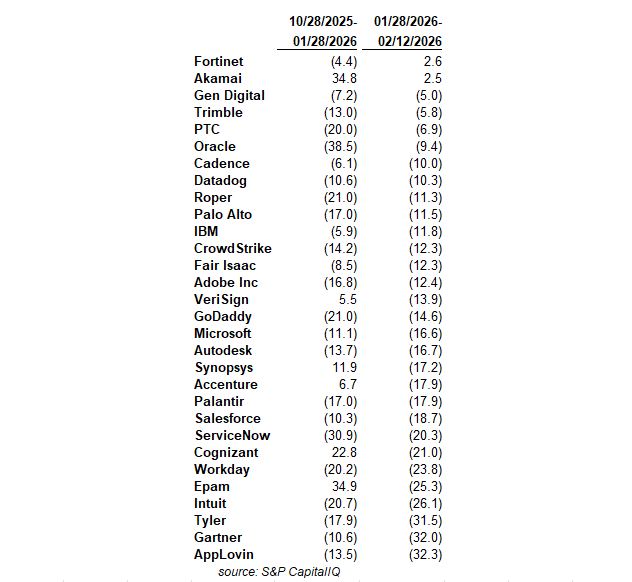

È quindi importante riconoscere che non stiamo osservando un’unica svendita, ma due che potrebbero sovrapporsi. La prima svendita è iniziata il 28 ottobre dello scorso anno, quando (come Unhedged ha discusso a lungo) si è verificato un massiccio cambiamento epocale nella leadership di mercato, a scapito dei titoli tecnologici e di crescita in generale. Il secondo è iniziato il 28 gennaio, quando è arrivato il rapporto sugli utili di Microsoft che (per ragioni che non mi sono perfettamente chiare) ha deluso gravemente gli investitori.

I guadagni di Microsoft potrebbero essere stati un semplice catalizzatore per un cambiamento che stava arrivando in un modo o nell'altro. Ma è comunque particolarmente importante, in quanto rappresenta la metà del sottoindice del software, e il suo calo del 26% da ottobre rappresenta la metà del calo del sottoindice.

Possiamo dire che le due vendite sono separate perché i diversi titoli software hanno registrato performance molto diverse nei due periodi. Ecco il rendimento del prezzo dei componenti del sottoindice in ciascuno:

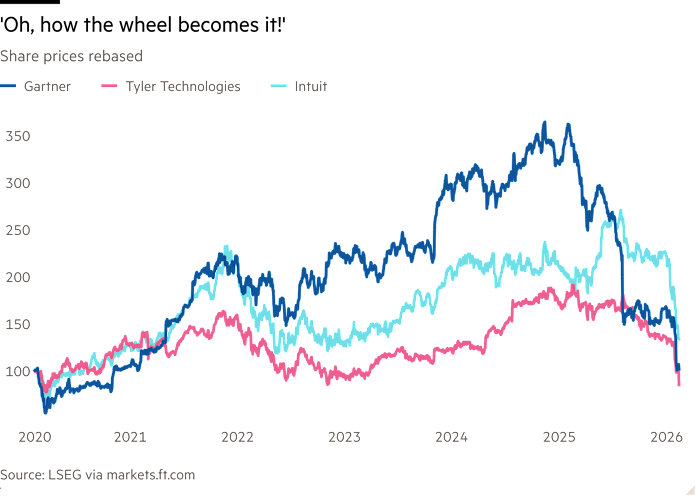

Alcuni titoli hanno registrato performance abbastanza buone da fine ottobre a fine gennaio, per poi crollare questo mese. Questi includono Epam, che fornisce servizi di ingegneria del software e progettazione di prodotti, e Cognizant, un consulente e outsourcer di tecnologia dell'informazione. Altri sono stati schiacciati nel primo periodo per poi cavarsela con relativa leggerezza nel secondo. Questi includono Oracle, un conglomerato di software aziendale e potenziale hyperscaler cloud. Nel frattempo, Intuit (software finanziario e fiscale), Tyler (software per il settore pubblico), Gartner (ricerca e consulenza tecnologica) e AppLovin (pubblicità e analisi per app mobili) hanno subito colpi di scena.

Vale la pena notare che quest'ultimo gruppo di due volte perdenti ha avuto tutti rincari molto selvaggi tra la metà del 2022 e l'inizio del 2025, e stavano già cadendo quando il vento cattivo ha colpito il software. Parte della svendita è probabilmente dovuta al fatto che molti membri del gruppo hanno superato se stessi. Questo grafico non include AppLovin perché la crescita di quella società è stata così estrema da rendere illeggibili i guadagni degli altri titoli:

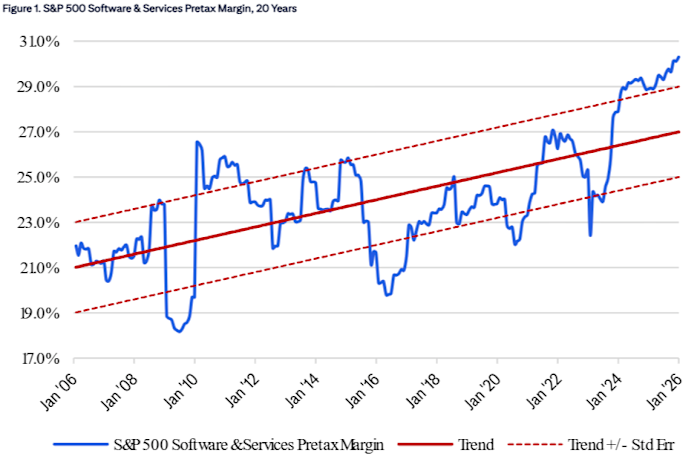

Il team strategico di Scott Chronert presso Citigroup fa un'utile osservazione al riguardo. I margini del software erano cresciuti molto di recente e la resistenza di tali margini fino all'orizzonte finanziario è stata prezzata dalle azioni. Non sarebbe mai durato. Grafico di Chronert:

Tutti questi commenti si riferiscono al contesto piuttosto che attaccare direttamente la grande e difficile domanda. La domanda è se le macchine IA possano rendere obsolete le società di software legacy o almeno offrire loro una nuova intensa forma di concorrenza. Ne parleremo meglio la prossima settimana.

Una buona lettura

Greenspan e Warsh e la produttività.