Cinque anni dopo la prima pandemia in più di un secolo è salutare ricordare come le abitudini di lavoro sono state ribaltabili, il tempo libero è stato ridotto e le relazioni familiari sono state recenti a causa del blocco Covid-19-tranne, ovviamente, nell'entourage di Boris Johnson a Downing Street.

Allo stesso modo, ora che ristoranti, teatri e viaggi per le vacanze sono di nuovo vibranti, per apprezzare il modo in cui il panorama degli investimenti è stato radicalmente trasformato, lasciandoci con importanti domande su come gestiamo i nostri soldi.

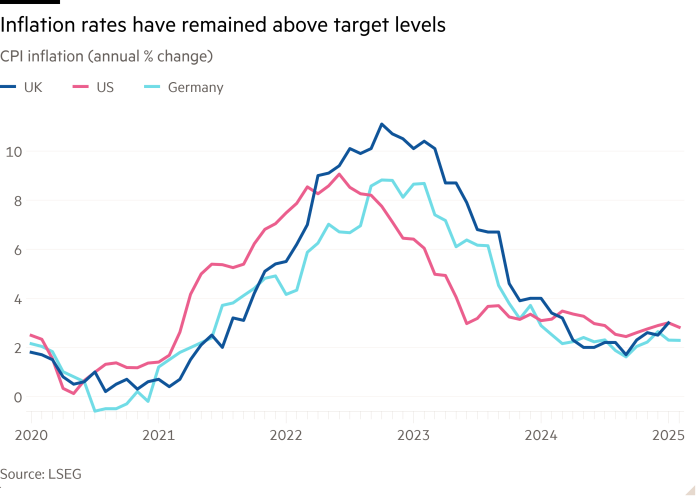

Ai tempi pre-pandemici c'era poca volatilità nella produzione e nell'inflazione. Ma tutto è cambiato con il blocco Covid-19. Mentre i banchieri centrali hanno fatto bene a ridurre l'ondata inflazionistica successiva senza infliggere grandi aumenti della disoccupazione, l'inflazione si sta rivelando difficile da tornare ai livelli target. Allo stesso tempo, una maggiore volatilità è diventata endemica nei mercati.

Gran parte di ciò riflette la caotica politica della nuova amministrazione Trump a Washington, in particolare in relazione alle proposte on-off per imporre tariffe in stile anni '30 sugli amici e i nemici degli Stati Uniti. Come osserva Steven Blitz, capo economista americano di TS Lombard: “La somma delle azioni di Trump può ancora distorcere l'economia in qualsiasi modo, inclusa un'implosione della spesa in conto capitale”.

Nonostante Donald Trump, e la sua capacità di autolesionismo economico, non si può sfuggire alla realtà che la geopolitica pone una sfida molto maggiore per gli investitori, con l'invasione della Russia in Ucraina e una Cina sempre più aggressiva che si combina per aumentare la volatilità. Tuttavia, un immenso beneficio dell'impegno vacillante dell'amministrazione Trump nei confronti della NATO è che ha causato un drammatico cambiamento di politica in Europa, specialmente in Germania. Friedrich Merz, vincitore delle elezioni tedesche il mese scorso, si è impegnato a ritirarsi dal conservatorismo fiscale di lunga data del suo paese e all'avversione alla spesa per la difesa modificando il freno di debito costituzionale della Germania.

Questo è uno spartiacque straordinario e fa parte di un più ampio riconoscimento in Europa che la spesa militare e infrastrutturale deve essere aumentata in modo significativo. Un insediamento del dopoguerra in base al quale gli europei hanno goduto di un dividendo di pace che ha contribuito a finanziare generosi sistemi di assistenza sociale mentre la spesa per la difesa è diminuita sotto la protezione di una garanzia di sicurezza statunitense è stata invertita.

Dopo anni di stagnazione economica nella zona euroquesto cambio di mare resiste alla speranza che il riarmo fiscalmente espansivo riporterà l'Europa in attività. E dopo anni di basse valutazioni di azioni europee rispetto agli Stati Uniti, in aumento dei prezzi delle azioni, guidati dal settore della difesa europeo, suggeriscono che il capitale globale sta riapprovando le prospettive europee.

Detto questo, un fattore importante che pesa sui mercati è l'eredità del debito della pandemia e il periodo precedente dei tassi di interesse ultra bassi. In tutto il debito pubblico mondiale sviluppato è ora a livelli record.

I budget del governo saranno ulteriormente estensi dalla necessità di sostenere la spesa sanitaria e le pensioni per le popolazioni che invecchiano insieme a una maggiore difesa e spese climatiche. Con i tassi di interesse che si sono normalizzati dall'aumento dell'inflazione, i costi di prestito su tutto questo debito sono aumentati e causano dolore e le prime inadempienze del debito sono rifinanziate nel tempo.

La buona notizia attorno a questa normalizzazione del tasso di interesse è che i membri del regime pensionistico a contribuzione definito possono ora guadagnare rendimenti rispettabili mentre rischiano i loro vasi pensili spostandosi da azioni in obbligazioni e denaro prima della pensione. Ciò è in contrasto con il periodo pre-pandemico in cui le obbligazioni-presumibilmente investimenti più sicuri rispetto alle azioni-erano gravemente sopravvalutate.

La cattiva notizia è che questi livelli di debito potrebbero essere finanziariamente destabilizzanti. Nel giudizio di William White, ex consigliere economico presso la Banca per gli insediamenti internazionali, le continue pressioni inflazionistiche e i tassi di interesse reali più elevati probabilmente dureranno molto più a lungo di quanto la maggior parte delle persone preveda attualmente. Pertanto, dice, una grave crisi del debito globale sembra probabile.

Osserva anche che le tre recessioni che precedono la pandemia sono state tutte innescate da disturbi finanziari, ciascuna dopo un lungo periodo in cui il debito stava aumentando più velocemente del PIL e i prezzi delle attività stavano aumentando rapidamente. Questo è un promemoria salutare di come la finanza è diventata il tallone d'Achille dell'economia reale.

Un altro sorprendente cambiamento nel panorama degli investimenti negli ultimi cinque anni è la vittoria definitiva dei fondi passivi rispetto ai fondi gestiti attivamente in termini di quota di mercato. Questo è stato un vantaggio per gli investitori privati perché le commissioni molto basse sui fondi indicizzati assicurano rendimenti potenziati a lungo termine rispetto ai fondi attivi di ricarica più elevati che hanno in media sottoperformato gli indici negli ultimi anni.

Un ulteriore vantaggio degli investimenti passivi è che con i fondi pensione di contributo più definiti che investono sostanzialmente nei portafogli azionari globali confrontati, la preferenza degli investitori per le attività nei propri mercati nazionali – viene eliminata. Ciò tende a migliorare le prestazioni, sebbene vi sia una crescente preoccupazione politica per la abbandono dei fondi pensione delle azioni del Regno Unito.

Tuttavia, con l'indicizzazione c'è un nuovo rischio di concentrazione di investimento. La percentuale di titoli statunitensi negli indici MSCI e MSCI All Country World è stata a lungo ai massimi di tutti i tempi. Ciò riflette in parte le enormi capitalizzazioni di mercato di grandi titoli tecnologici statunitensi, in particolare il cosiddetto “Magnificent Seven”: Nvidia, Apple, Amazon, Alphabet, Meta, Microsoft e Tesla. Ne consegue che i mercati sono vulnerabili alle prestazioni di una manciata di giganti aziendali. Ciò solleva anche domande sul rischio sistemico.

Nota qui inoltre che Elroy Dimson, Paul Marsh e Mike Staunton negli annuali di restituzioni di investimenti globali UBS hanno stabilito che oltre un secolo gli investitori hanno parlato un valore iniziale troppo alto per le nuove tecnologie, sopravvalutando il nuovo e sottovalutando il vecchio. Vale anche la pena notare che mentre le azioni statunitensi hanno superato i mercati europei dal 2010 al 2020, le prestazioni statunitensi erano peggiori nel decennio prima, a causa dello scoppio della bolla dot.com e della crisi dei mutui subprime.

In sintesi, siamo in un nuovo mondo di attrito geopolitico, aumento della volatilità, maggiore vulnerabilità all'inflazione, debito eccessivo e valutazioni azionarie inebrianti. In che modo gli investitori dovrebbero rispondere a questo mix tossico?

La prima priorità deve essere la diversificazione e una posizione di portafoglio più difensiva. La moderna teoria del portafoglio (MPT) ci dice che se gli investitori aggiungono attività non correlate al loro portafoglio possono migliorare i rendimenti e ridurre il rischio. Questo, secondo il defunto Harry Markowitz, il pioniere di MPT, è l'unico pranzo gratuito per gli investimenti.

L'annuncio è che anche un portafoglio molto diversificato non può fare soldi in un forte declino del mercato. In un mercato e le azioni e le obbligazioni tendono a muoversi in serratura. Cessano di essere correlati negativamente.

Questo rende oggi il caso per un'attività che era un anatema nel periodo pre-pandemico, vale a dire contanti. Allora il rendimento in contanti era triste. E nel lungo periodo in contanti sottoperformano le azioni e le obbligazioni. Ma in periodi di volatilità estrema offre una vera diversificazione contro obbligazioni e azioni. E in periodi di bassa inflazione è un negozio solido di valore. Per gli investitori privati, la liquidità è quindi una copertura del portafoglio vitale nelle circostanze attuali.

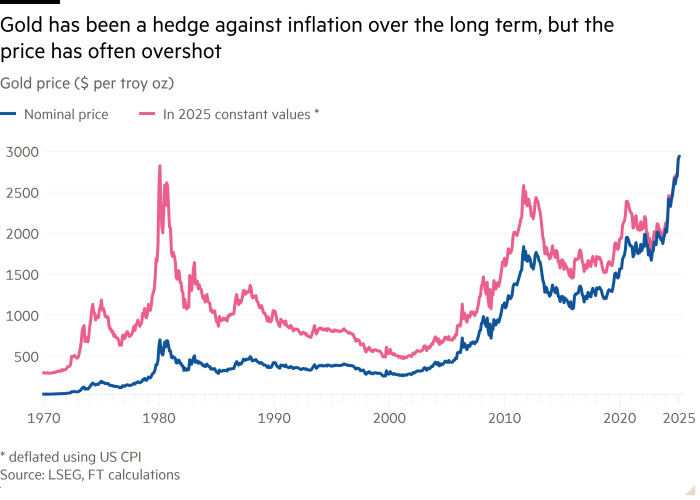

Un'altra copertura ovvia contro la pletora dei rischi post-pandemici è l'oro. Il metallo giallo è, in un certo senso, un paradossale rifugio sicuro. Non produce entrate ed è quindi un'attività puramente speculativa. Come ha osservato il grande investimento Sage Warren Buffett, “L'oro viene scavato dal terreno in Africa o in un posto. Quindi lo sciogliemo, scaviamo un'altra buca, seppelliamo di nuovo e paghiamo le persone per stare in piedi a guardarlo. Non ha utilità. Chiunque guardasse da Marte si sarebbe graffiato la testa. “

Bene, sì. Ma l'oro ha una forma che torna agli antichi greci che lo hanno associato agli dei. E, come ha sottolineato l'economista Willem Buiter, l'oro ha avuto un valore positivo per quasi 6000 anni, rendendola la bolla più duratura nella storia umana. Quel pedigree significa che è una vera siepe nella presente turbolenza finanziaria contro l'inflazione futura e i rischi geopolitici.

Il problema è che il prezzo dell'oro continua a colpire nuovi picchi, nonostante il fatto che il costo opportunità di detenere una attività di produzione non di reddito sia aumentato notevolmente con la normalizzazione dei tassi di interesse.

Questo probabilmente non è il momento di dirigersi verso l'uscita, non da ultimo perché i gestori della riserva della banca centrale in tutto il mondo stanno cercando alternative alla valuta di riserva sfidata al mondo, il dollaro. Ma gli investitori dovrebbero riconoscere che il prezzo dell'oro tende a superare sia verso l'alto che verso il basso per lunghi periodi. Coloro che hanno acquistato al culmine del mercato toro del 1971-81 nel metallo hanno visto una perdita sul loro investimento in termini reali di molto più della metà nei prossimi 20 anni.

Cosa, quindi, delle qualità di Crypto come siepe del portafoglio? Il punto chiave è che c'è anche meno valore sottostante che in oro. Saul Eslake e John Llewellyn di Economia indipendente sottolineano che questi strumenti non rappresentano né un reclamo sulle attività (a differenza delle azioni o dei mutui), né hanno alcun uso alternativo (a differenza dell'oro, altre materie prime e proprietà). I loro usi principali, aggiungono, sembrano consentire i pagamenti da parte dei criminali e i truffatori e fornire agli speculatori più foraggio. Vale solo ciò che le persone nella loro saggezza collettiva pensano di valere.

Nel frattempo, Maurice Obstfeld, ex capo economista del FMI, sostiene che un problema fondamentale con la maggior parte delle criptovalute, a parte gli stablecoin, sono che sono disconnessi dall'economia reale e operano oltre la portata delle politiche pubbliche. Introducono quindi incertezza significativa nelle transazioni finanziarie, rendendole una base inaffidabile per le decisioni economiche. Anche gli stablecoin, aggiunge, sono buoni solo quanto le risorse che li supportano.

Quindi questo, rispetto all'oro, è una bolla molto immatura e di bassa qualità. Ma i giudizi al riguardo sono complicati dalla dichiarazione di Trump che vuole che gli Stati Uniti siano la “capitale crittografica del pianeta”. Ciò è accompagnato da molto discorsi sulla creazione di una riserva Bitcoin per acquistare il debito del governo degli Stati Uniti. Ancora una volta, gli investitori e gli speculatori sono in ostaggio per potenzialmente caotiche politiche. Sii consigliabile di lasciare questo campo minato a criminali e investitori creduloni al dettaglio che si prendono di tempo libero dal punting in titoli di meme schiumosi.

È la mia difesa del posizionamento del portafoglio essenzialmente difensivo indebitamente cauto, potresti chiedere. Le buone ragioni per sollevare questa domanda includono la prospettiva di un'espansione quasi insostenibile guidata dal debito negli Stati Uniti sotto Trump e, alla luce del passaggio dell'Europa a un accumulo di difesa, un ascensore fiscale in Europa. Altrettanto importante, viviamo in un mondo di politica monetaria asimmetrica in cui le banche centrali si affrettano a mettere una rete di sicurezza sotto mercati e banche quando crollano, ma non impongono limiti ai prezzi delle attività impennate. Questo è potenzialmente un anestetico generale per i permanenti.

Tuttavia, il livello di debito nel mondo sviluppato è straordinariamente alto. Secondo l'Institute of International Finance, un organo commerciale dei banchieri, il debito globale ha raggiunto un record nel 2024 di $ 318 TN. L'implicazione è che i vigilantes di Bond potrebbero essere dovuti a fare un ritorno. Se questo è giusto, come suggerisce l'esperienza britannica del governo Liz Truss di breve durata, stiamo dirigendo a un'era di maggiore instabilità dei tassi di interesse e potenziali shock finanziari.

In questo nuovo mondo, il valore non sembra più un disastro rispetto alla crescita. Le obbligazioni governative, che offrono rese reali positive, non sono più il cimitero pre-pandemico che erano. Le azioni noiose sembrano modestamente interessanti rispetto agli stock di tecnologia fluidi. Ma di fronte a incertezza insolitamente alta, il mantra deve essere diversificazione. Per molti investitori privati, sono stati cinque anni selvaggi e redditizi; Ora i contanti dovrebbero sicuramente tornare all'ordine del giorno