Sblocca gratuitamente il digest dell'editore

Ricordi tutti i discorsi sull'eccezionalità americana? L'argomento secondo cui gli Stati Uniti erano l'unico mercato di cui avevi bisogno di preoccuparti e che i grandi titoli della tecnologia statunitense erano sostanzialmente la nuova attività priva di rischi?

Bene al riguardo. . .

Sì, come molte persone hanno notato allegramente, le scorte europee hanno scavato azionari statunitensi dall'elezione di Donald Trump. Ok ok, sì, certo, le cose sembrano un poco Diversi in un periodo di tempo più lungo – e come dimostra il recente oscillazione, le azioni europee non sono del tutto immune da tutto il rumore che emana di Washington di recente – ma è ancora uno sviluppo divertente, data l'oscurità che circonda l'Europa e tutto quell'eccezionalismo americano “l'anno scorso.

È importante sottolineare che questo sembra generare un vero interesse degli investitori, con molti analisti sul lato vendita che hanno recentemente menzionato quante domande stanno finalmente ricevendo in Europa.

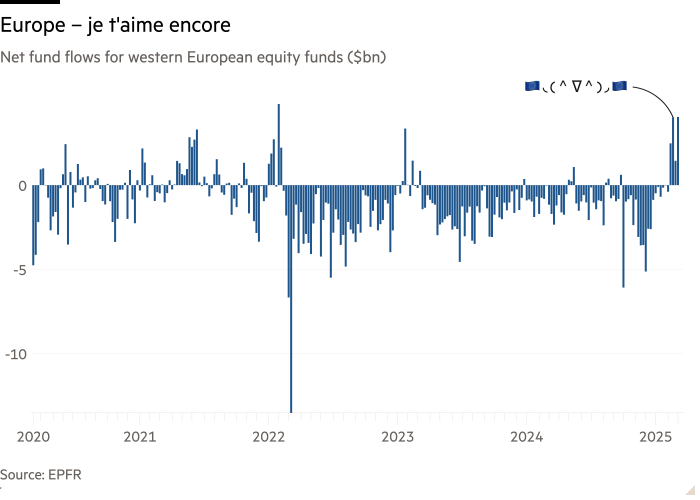

E questo ora sta iniziando a presentarsi nei dati di flusso del fondo. Un altro $ 4 miliardi è passato ai fondi azionari dell'Europa occidentale nella settimana al 5 marzo, il più in tre anni, secondo i dati globali EPFR, portando gli afflussi di quest'anno a oltre $ 10 miliardi.

Questo potrebbe sembrare Dowdy rispetto alle somme titaniche che entrano regolarmente dentro e fuori da noi fondi azionari, ma è un netto contrasto con l'atteggiamento prevalente degli investitori nei confronti dell'Europa negli ultimi dieci anni.

I fondi azionari dell'Europa occidentale hanno ora preso denaro per quattro settimane consecutive, la più lunga serie di afflussi dalla mania del mercato azionario della metà del 201021.

Quindi quanto tempo può durare? Chi lo sa. L'Europa è fondamentalmente il Tottenham Hotspur dell'economia internazionale – a volte promettente, occasionalmente imbarazzante, infine deludente e incapace di vincere premi dal 2008.

Tuttavia, ultimamente sembra esserci uno spostamento provvisorio ma fondamentale nelle vibrazioni (nei mercati europei, non nel nord di Londra).

Il team di equità europeo di Barclays afferma che la performance dei mercati azionari europei è stata finora principalmente una “manifestazione di soccorso”, ma sostiene che le recenti notizie dalla Germania potrebbero essere la scintilla per un cambio di regime. L'enfasi di Alphaville di seguito:

La sovraperformance azionaria dell'UE a Jan-Feb era prevalentemente una manifestazione di soccorso. Gli investitori sistematici hanno chiuso le loro posizioni corte in Europa una volta che ha reso conto che i danni delle tariffe potrebbero non essere così gravi come temuti, mentre le speranze di un cessate il fuoco in Ucraina e aumentano le revisioni dell'EPS da FX debole ha anche aiutato il sentimento. Ciò ha portato i multipli P/E nella regione a risalire appena al di sopra dei livelli di valore equo e sbloccare il premio per il rischio di Trump che si è accumulato dopo le elezioni statunitensi. Ma mentre il denaro veloce è diventato rialzista, gli investitori in denaro reale rimangono scettici sul recupero dell'Europa estendendo molto ulteriormente, dato lo sfondo di crescita ancora debole nella regione. Finora gli afflussi di YTD non hanno nemmeno completamente recuperato i rimborsi osservati nel quarto trimestre dell'anno scorso.

Tuttavia, questo bazooka fiscale dalla Germania questa settimana e il flusso di notizie di riforme a livello di UE potrebbe essere un cambio di regime e segnare l'avvento dell'Europa 2.0. Almeno questo è ciò che suggerisce l'aumento sincronizzato in azioni, i rendimenti obbligazionari e Eurusd. Oltre alla spesa di difesa significativamente più elevata, le proposte tedesche includono un fondo di 500 miliardi di euro da spendere per infrastrutture e riformare i limiti del freno del debito. Nel frattempo, la politica monetaria rimane di supporto con i tassi di abbassamento della BCE di ieri di 25 bps ieri, sebbene la politica fiscale reflazionaria possa ridurre le possibilità di più allentamento.

Il quadro generale, se alcune delle proposte di Draghi e altre misure di politica di crescita/offerta diventano realtà, potrebbe riavviare il motore di crescita interno in Europa e Germania, che è scomparso dal GFC. Alla fine questo potrebbe sollevare la crescita in Europa al di sopra della tendenza, portando gli investitori a riequilibrare strategicamente le loro assegnazioni più verso la regione e guidare le valutazioni al di sopra della media. Questo è qualcosa per cui non molti sono ancora posizionati, poiché l'eccezionalismo americano è stato il playbook negli ultimi due decenni.

In altre parole. . .