Ieri i prezzi del petrolio sono scesi di oltre il 5% dopo che, durante il fine settimana, l'ayatollah iraniano Ali Khamenei sembrava minimizzare la prospettiva di attacchi di ritorsione contro Israele:

Con il rischio di una vera e propria guerra tra i due stati che si è attenuato almeno per qualche altro minuto, l’attenzione degli investitori petroliferi “si sta nuovamente spostando sui fondamentali del mercato”, scrivono gli analisti di JPMorgan.

C'è solo un problema: la relativa opacità dell'OPEC e l'uso da parte della Cina di strutture di stoccaggio sotterranee fanno sì che pochi analisti, compresi quelli della più grande banca americana, sembrano sapere con molta sicurezza quali siano questi “fondamentali”.

“Prevedere la domanda e l'offerta futura nell'ambiente attuale è una perdita di tempo perché non possiamo nemmeno misurare ciò che sta accadendo nel presente”, afferma Ilia Bouchouev, ex presidente di Koch Global Partners e un'autorità in tutto ciò che riguarda il petrolio. Gli strateghi delle materie prime di JPM Natasha Kaneva, Prateek Kedia e Cole Wolf hanno ammesso la propria confusione in una nota lunedì. (“Questo mi rende felice di saperlo”, ammicca Bouchouev.)

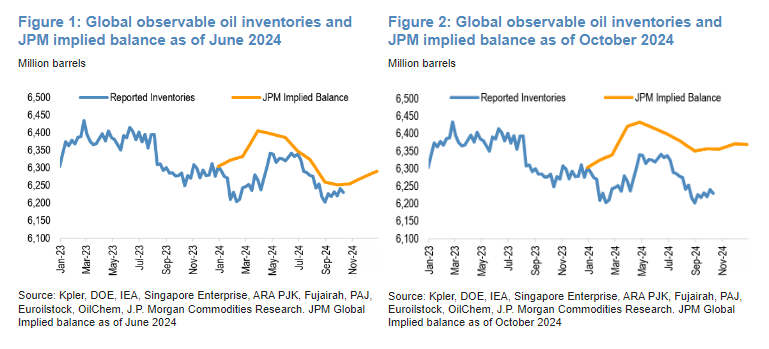

Già a giugno, il trio JPM aveva dichiarato di aspettarsi che la domanda globale di liquidi petroliferi superasse l’offerta di circa 1 milione di barili al giorno, “con un deficit considerevole di 1,9 milioni di barili ad agosto seguito da un deficit di 0,3 milioni di barili a settembre”. Queste previsioni alla fine sono state “convalidate”, hanno detto gli analisti: le scorte osservabili sono diminuite di 117 milioni di barili a livello globale durante i mesi estivi, e in modo particolarmente rapido in agosto.

Ma si scopre che il mercato potrebbe essere molto, molto più flessibile di quanto JPM avesse inizialmente pensato. “Con l’incorporazione di nuovi dati”, gli analisti ora ritengono che il deficit del terzo trimestre sia stato di circa 0,5 Mb/g (invece di 1 Mb), 0,9 Mb in agosto (invece di 1,9 Mb) e che il mercato abbia registrato un surplus di 0,3 Mb a settembre. (piuttosto che un deficit di 0,3 Mb come precedentemente previsto). Ciò significa che tra giugno e settembre ci sono stati circa 45 milioni di barili in più.

[High-res]

{kind=link}

Cosa dà? Dalla nota di JPM:

Questa contraddizione potrebbe essere spiegata presupponendo che l’offerta prevista sia troppo elevata o che la domanda sia troppo bassa. In alternativa, potrebbe suggerire che gli inventari osservabili globali siano sottostimati.

L’idea che le loro previsioni sull’offerta possano essere state troppo elevate sembra improbabile, spiegano gli strateghi, in particolare per le fonti non Opec tra cui Stati Uniti, Brasile, Guyana, Canada, Argentina, Norvegia e Colombia. Questi paesi rappresentano tre quarti della produzione non Opec+ e tutti forniscono dati di produzione mensile “affidabili”, afferma JPM.

“Al contrario, potremmo sopravvalutare l’offerta dell’OPEC, anche se ciò sembra improbabile”, aggiunge la banca.

Per i nostri numeri sull’offerta dell’OPEC, ci basiamo sui dati di AltView di S&P Global Platt. Questo approccio utilizza i dati di fornitura al mercato combinando i dati sulle esportazioni di greggio/condensato con i processi di raffineria interna e le stime del consumo di greggio. Quindi sottrae dalle esportazioni eventuali importazioni di greggio/condensato e/o miscele di diluenti/olio combustibile/LNG.

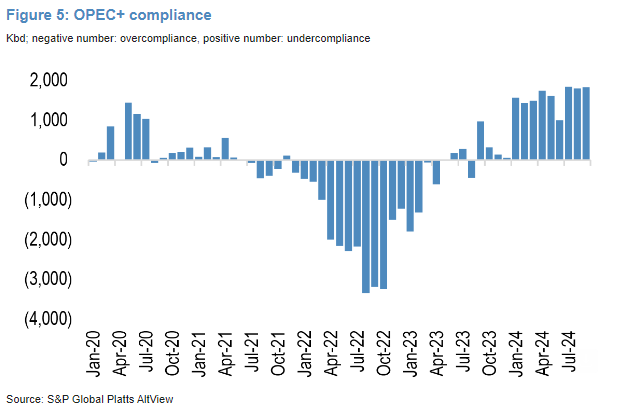

Per i paesi con resoconti più opachi, i dati vengono ulteriormente confrontati con JODI, comunicazioni primarie all’OPEC e altre fonti proprietarie e di monitoraggio delle navi cisterna. In particolare, si è verificata una significativa sottoconformità nel 2024, con una sovrapproduzione dell’OPEC+ superiore a 1,8 mbg ogni mese del terzo trimestre del 2024, guidata da Emirati Arabi Uniti, Iraq, Kazakistan e Russia, evidenziando le sfide di conformità in corso.

[High-res]

{kind=link}

Forse allora le stime della domanda di JPM erano troppo basse? “È possibile”, riconoscono.

La domanda cinese più debole del previsto nel secondo e terzo trimestre è stata di fatto annullata da una domanda più forte del previsto in Medio Oriente, dove l’impennata delle temperature ha comportato la necessità di più energia per mantenere tutti al fresco.

Forse, però, la domanda cinese (che potrebbe aver già raggiunto il picco, in termini storici, mentre la popolazione inizia a diminuire) non è così debole come avevano ipotizzato gli analisti. Quando si tratta di modellare la domanda totale, vedete, JPM e altri esaminano tre misure principali: produzione delle raffinerie, importazioni nette e variazioni delle scorte di prodotti raffinati. . .

– Dopo aver “aggiustato le attività delle raffinerie cinesi e le importazioni di greggio per tenere conto delle materie prime grezze iraniane e venezuelane che entrano in Cina come olio combustibile e bitume miscelato”, JPM calcola che da inizio anno i tassi di lavorazione della Cina sono stati in media di 15,3 mbg. Si tratta di 0,3 MBD in meno rispetto al 2023.

— Le importazioni di greggio della Cina sono scese a 11,4 mbd durante i primi nove mesi di quest'anno. Si tratta di 0,3 MBD in meno rispetto al 2023.

– Tuttavia! La produzione interna è salita quest’anno a 4,2 milioni di barili, rispetto a 4,1 milioni di barili nel 2023.

— Combinando la produzione interna con le importazioni, la Cina aveva un totale di 15,6 Mmbg disponibili per la lavorazione, “lasciando un surplus di circa 0,3 Mmbg rispetto ai 15,3 Mmbg disponibili per la lavorazione”.

Tutto ciò, secondo JPM, è in contrasto con i dati della società di dati e analisi Kpler che suggeriscono che le scorte di greggio cinese, compresi i barili in transito, sono diminuite di 37 milioni di barili, o 0,14 milioni di barili, finora quest’anno.

La discrepanza implica tre cose, conclude JPM:

-

Sembra che la Cina stia mirando a creare un cuscinetto di scorte, forse come precauzione contro potenziali interruzioni nelle spedizioni di greggio dovute alla crescente tensione in Medio Oriente o a potenziali restrizioni da parte dell’amministrazione statunitense.

-

Queste scorte di greggio sembrano essere immagazzinate in impianti di stoccaggio sotterranei, invisibili ai satelliti di Kpler che tracciano solo lo stoccaggio in superficie.

-

La domanda cinese di greggio potrebbe essere sottostimata di circa 300 mila barili al giorno, data la nostra convinzione che, quando si tratta di scorte di materie prime, ciò che entra in Cina rimane in Cina.

Bouchouev è sostanzialmente d’accordo. Quando si tratta di stimare le scorte petrolifere, afferma che gli investitori brancolano nel buio:

Né la domanda né le scorte sono osservabili con un certo grado di precisione che potrebbe avere un impatto sui prezzi, quindi se mancano due dei tre componenti (ad esempio, variazione delle scorte = offerta – domanda), non è possibile risolvere il problema e trarre conclusioni significative. Ci sono troppi usi diversi dei prodotti petroliferi sparsi in un’infinità di località globali, e troppi impianti di stoccaggio in cui i proprietari non hanno alcun interesse a rivelare la verità e più spesso hanno addirittura incentivi per fuorviare gli osservatori.

Sì, la Cina è l’esempio principale e non sono in disaccordo con le tre conclusioni di JPM, che sostanzialmente dice che nessuno lo sa.

Fortunatamente, i prezzi oggi. . . sono molto più guidati dai flussi e non dai contatori di barili che cercano di conciliare i loro numeri, che ho tranquillamente messo nel secchio del rumore.

Allora è tutto chiarito.

Ulteriori letture:

— Chi e cosa determina la volatilità del prezzo del petrolio (FTAV)

— BP riporta l’utile trimestrale più basso dalla pandemia sulla debolezza dei prezzi del petrolio (FT)