Sblocca gratuitamente la newsletter US Election Countdown

Il vomito di Mag7 — di ieri Crollo del Nasdaq da 1 trilione di dollari ha spinto il raggruppamento in territorio di correzione tecnica — ha naturalmente monopolizzato l'attenzione del mercato. Ma la mossa più interessante sta avvenendo nello yen giapponese.

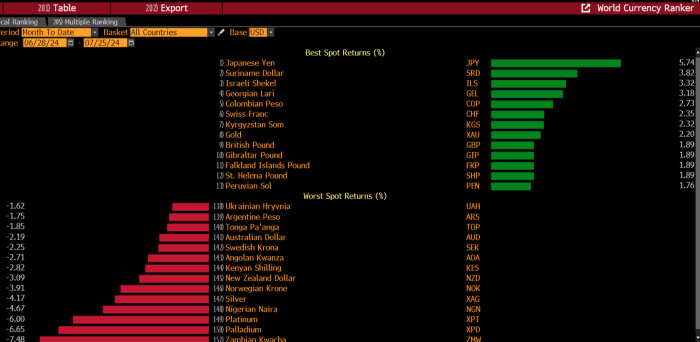

Basta dare un'occhiata a questo:

Da quando è caduto a un minimo di quattro decenni all'inizio di questo mese, lo yen è balzato del 6 percento rispetto al dollaro. Ciò lo rende la valuta con le migliori performance in tutto il mondo finora a luglio.

(Ingrandisci qui per un'immagine completa e più chiara)

{kind=link}

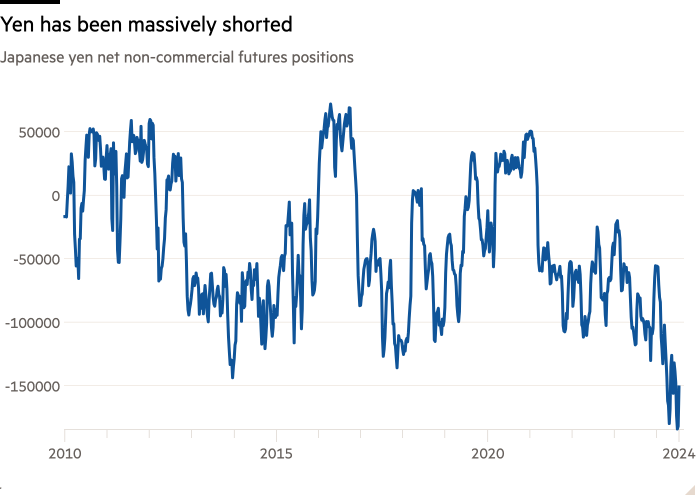

Il fatto che lo yen sia salito del 9 percento circa rispetto a valute con tassi più elevati come il peso messicano, il real brasiliano e la lira turca indica che si tratta di un classico carry trade unwind. I tassi giapponesi ancora bassi hanno fatto sì che sia una valuta di finanziamento popolare per tutti i tipi di scambi globali di valute e titoli a reddito fisso, che ora si stanno svolgendo.

Inoltre, la vendita allo scoperto dello yen è stata un'operazione macroeconomica popolare per diversi anni, poiché la Banca del Giappone ha mantenuto risolutamente una politica monetaria estremamente accomodante, mentre le altre banche centrali del mondo stavano per lo più aumentando i tassi.

Di conseguenza, le posizioni corte nette degli operatori “non commerciali” nei future sullo yen giapponese – vale a dire la maggior parte dei fondi di investimento – sono aumentate notevolmente e hanno recentemente raggiunto il livello più alto dalla crisi finanziaria.

L'improvviso aumento dello yen ha probabilmente causato l'allentamento di alcune di queste negoziazioni, provocando una sorta di carneficina nei profitti e nelle perdite di alcuni fondi speculativi macroeconomici e aggiungendo un pizzico di entusiasmo in più al rally.

George Saravelos della Deutsche Bank ritiene che il principale fattore scatenante di queste “mosse massicce” siano state le recenti lamentele di Donald Trump sulla forza del dollaro, che ha individuato nello yen giapponese un “grande problema valutario”.

Riteniamo che il fattore scatenante del brusco rialzo dello yen sia la rivalutazione da parte del mercato delle prospettive di successo di una politica di dollaro debole, in seguito all'intervista rilasciata la scorsa settimana al Businessweek dal Presidente Trump, in cui ha menzionato esplicitamente lo yen… Il Giappone è l'unico Paese del G7 con riserve valutarie sufficientemente grandi da poter progettare un impatto di mercato sulla sua valuta.

Il Giappone è unico per molti altri motivi. Innanzitutto, il governo giapponese è l'unico governo del G10 che ha espresso preoccupazioni contro uno yen eccessivamente economico, e sottolineiamo i recenti Commenti dal potenziale candidato PM Kono come particolarmente degno di nota. In secondo luogo, la valuta è l'unico tasso di cambio G10 che è fondamentalmente fuori linea con le valutazioni a medio termine.

In terzo luogo, c'è una prospettiva realistica di potenziale convergenza politica tra la BoJ e la Fed. In quarto luogo, e più importante, oltre alle riserve ufficiali, il settore semi-ufficiale giapponese ha un'influenza insolitamente grande sui flussi di capitale, in particolare il GPIF. Abbiamo sottolineato in modo specifico come la revisione del portafoglio GPIF nei prossimi mesi stia diventando sempre più rilevante per le prospettive dello JPY.

Mettendo insieme il tutto, vediamo una potenziale amministrazione Trump come avente una maggiore capacità di influenzare lo JPY rispetto ad altre valute, date le molteplici leve attraverso cui la politica del governo giapponese potrebbe avere un impatto sullo yen. Nel contesto di quello che ci aspettiamo essere un dollaro ampiamente più forte, questo potrebbe essere più rilevante per i cross dello yen e l'indice ponderato per gli scambi JPY.

L'impennata dello yen è un sintomo di un ambiente avverso al rischio o ne è la causa? Come minimo, sembra esacerbarlo. La violenza di una mossa come questa in una valuta di finanziamento e in un paese esportatore di capitali estremamente popolari come il Giappone (l'Arabia Saudita del risparmio) causerà delle increspature piuttosto consistenti.

ING sembra essere d’accordo, con i suoi analisti che sostengono che “l’allentamento delle posizioni corte sullo yen sta senza dubbio contribuendo all’ambiente globale di avversione al rischio”:

Mentre si può discutere su quale sia stato il principale motore di questa correzione USD/JPY – intervento, tassi USA, correzione dei titoli tecnologici, suggerimenti secondo cui un'amministrazione Trump giustificherebbe un dollaro più debole, politici giapponesi che si uniscono attorno a opinioni per uno yen più forte – il nocciolo della questione è stato il posizionamento forzato.

Il posizionamento speculativo short sui future sullo yen ha recentemente raggiunto i livelli più estremi degli ultimi 20 anni e ha ancora molto spazio per sgonfiarsi. Abbiamo anche fatto un calcolo approssimativo secondo cui le posizioni short sui future sullo yen create quest'anno sono state realizzate a un tasso medio USD/JPY di 152,50. Nel complesso, tali posizioni sono quasi sott'acqua.

Tra l’altro, questo è probabilmente un buon mese per Jonathan Ruffer, la cui omonima società di investimento ha fatto una “grossa” scommessa sullo yen l’anno scorso, proprio perché si aspettava che la valuta si muovesse “violentamente” al rialzo a un certo punto.

I successivi movimenti del mercato non sono stati gentili con Ruffer, ma a giudicare dal lettera trimestrale pubblicato all'inizio di questo mese, afferma che è ancora massicciamente long sullo yen e probabilmente si sta godendo di nuovo la vita:

Gli eventi in Giappone sono un grande indizio per i risultati futuri. Lo yen è il cretino della scuola che è sempre pronto a farsi prendere in giro. I rendimenti obbligazionari di Tokyo, sebbene in rialzo, sono ancora al di sotto dei rendimenti occidentali, che si sono anche rafforzati man mano che si allontana la possibilità di un calo dei tassi di interesse. Nel frattempo, per citare Molesworth, “chissà” che se prendi in prestito in yen, paghi un tasso di interesse basso e quando arrivi a chiudere l'affare, hai fatto un bel profitto su uno yen che è persino più debole di quando lo hai acquistato. Mentre scrivo, il tasso yen-dollaro è 161: dove potrebbe andare? Quando i Molesworth sono ammassati da una parte della nave, c'è una forte possibilità, confermata nel caso presente dai fondamentali, che il mercato cambi.

Per molto tempo, i giapponesi hanno apprezzato, piuttosto che sopportato, la caduta della loro valuta. Ma non amano l'inflazione che ne deriva, né l'eccesso di turisti. I giornali proclamano a pieni titoli il tasso di cambio yen-dollaro: “in che bel pasticcio ci avete cacciato qui” è il lamento per l'inazione del governo. La chiave per l'opportunità di investimento nell'anticipare uno yen più forte è che ci sono due gruppi di investitori che lo hanno superato e che sembrano non aver percepito il rischio implicito per i loro asset. Uno sono gli investitori istituzionali giapponesi, long sui titoli di Stato statunitensi ed europei, che li detengono in dollari ed euro, e l'altro sono i mutuatari non giapponesi in yen, yen che viene venduto per finanziare il carry trade. Questo scambio di valute dovrebbe muoversi in modo esplosivo quando andrà in porto, poiché ci sarà un gran numero di acquirenti forzati dello yen. In termini di investimento, ciò significa che la valuta giapponese può apprezzarsi molto, molto al di sopra del valore ragionevole. Dito in aria, potrebbe muoversi esattamente del doppio, essendo l'eccesso lo stesso dell'eccesso odierno. Ci aspettiamo che il portafoglio compenserebbe ampiamente la delusione precedente in un caso del genere. È una previsione? Direzionalmente, sì. So che voglio essere long sullo yen.

Carino.