La banca centrale indiana si è mossa per frenare la crescente tensione nel fiorente mercato dei prestiti al consumo non garantiti, colpendo i finanziatori fintech come Paytm che si affidavano sempre più a prestiti più rischiosi per la crescita.

La Reserve Bank of India ha annunciato a novembre che gli istituti di credito dovevano aumentare la ponderazione del rischio, l’importo minimo di capitale che devono detenere in relazione all’attività, per i prestiti personali dal 100% al 125% dopo che i dati hanno mostrato la percentuale di ritardi nei pagamenti stava aumentando.

La misura è progettata per evitare l’aumento vertiginoso del debito dei consumatori e delle insolvenze, aumentando il costo del capitale e rallentando la crescita delle aziende che negli ultimi anni si sono riversate in carte di credito ad alto rischio o prestiti al dettaglio per margini più ampi. Il governatore della RBI Shaktikanta Das ha avvertito le banche di evitare “ogni forma di esuberanza” dopo aver imposto i freni.

Da allora, le azioni di Paytm, uno dei più grandi gruppi fintech indiani con una capitalizzazione di mercato di 384 miliardi di rupie (4,6 miliardi di dollari), sono scese di oltre il 30%, con la Berkshire Hathaway di Warren Buffett che ha venduto la sua partecipazione del 2,5% nella società poco dopo la L’ordine della RBI. La settimana scorsa, Paytm, sostenuta da SoftBank, ha annunciato che avrebbe ridotto i prestiti di piccolo importo inferiori a Rs 50.000.

I finanziatori fintech più piccoli si trovano ad affrontare un futuro incerto. Un altro gruppo, Zestmoney, che offriva prestiti personali non garantiti ed era già in difficoltà prima dell’annuncio della RBI, sta chiudendo, secondo quanto riferito dai media e da una persona informata sulla questione. Zestmoney non ha risposto a una richiesta di commento.

“Molti operatori si sono moltiplicati cercando di concedere prestiti nel mercato digitale indiano”, ha affermato Peeyush Dalmia, senior partner di McKinsey, avvertendo che il regolamento costringerebbe alcune aziende al collasso. “Le persone più serie, molto concentrate sulla redditività e molto concentrate sul rischio, inizieranno a trarne beneficio.”

I prestiti non garantiti sono emersi come una grande area di crescita per le imprese in India, il paese più popoloso del mondo con 1,4 miliardi di persone, grazie alla robusta crescita economica seguita alla pandemia di coronavirus. Le sofisticate infrastrutture digitali e la regolamentazione allentata hanno portato a un boom di istituti di credito online che offrono prestiti con tassi di interesse a partire da basse cifre a due cifre.

Finanziatori finanziari fintech e non bancari sono nati per soddisfare i milioni di indiani che si uniscono alla classe media affamata di credito del paese – molti dei quali hanno tradizionalmente avuto un accesso limitato al sistema finanziario formale – e cercano di acquistare di tutto, dai frigoriferi alle vacanze.

Le banche si sono espanse anche nel settore dei prestiti personali. Secondo Fitch Ratings, i prestiti con carta di credito non garantiti erogati dalle banche sono cresciuti di quasi il 30% su base annua tra aprile e settembre, rispetto a una crescita complessiva dei prestiti del 20%.

Secondo il direttore di Fitch Siddharth Goel, questa concorrenza ha costretto i finanziatori ad orientarsi in aree sempre più rischiose, come la microfinanza rurale. “Tutti cercavano di salire sul carro dei vincitori e di prestare, prestare e prestare”, ha detto. “C’è stata molta ricerca di equità perché tutti pensavano che questo fosse lo spazio giusto.”

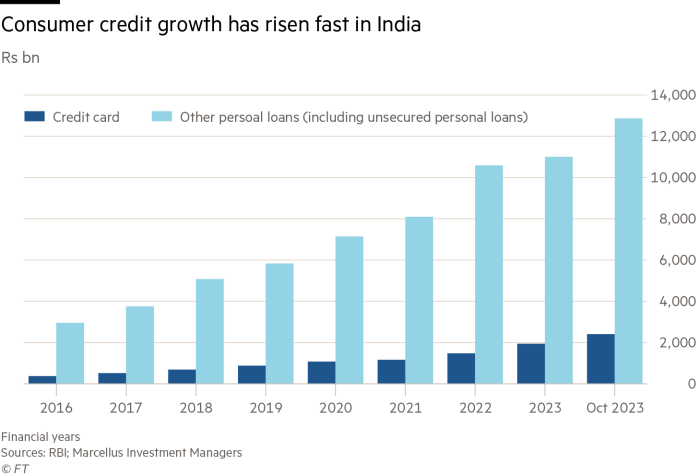

Ma i primi segnali che la qualità del credito stava iniziando a deteriorarsi tra i consumatori hanno spinto la RBI a intervenire. Secondo Marcellus Investment Managers di Mumbai, il tasso dei prestiti personali scaduti da almeno un giorno, in costante aumento negli ultimi anni, ha raggiunto il 10,4% nel luglio di quest’anno, rispetto all’8,9% del marzo 2019.

Bajaj Finance, una delle più grandi società finanziarie non bancarie dell’India, ha dichiarato in ottobre di aver tagliato i prestiti di piccolo importo a causa dei segnali che l’indebitamento al consumo era diventato “più imprudente”.

I regolamenti della RBI ora richiederanno agli istituti di credito di accantonare una quota maggiore di capitale per i prestiti al consumo e con le carte di credito che concedono, limitando la quantità di fondi disponibili per prestare e aumentando la concorrenza per i prestiti.

“L’India è un paese affamato di credito, siamo un paese guidato dai consumi”, ha affermato Shailesh Dixit, co-fondatore di Gromor Finance, che offre prestiti commerciali ad aziende e privati. I finanziatori “devono considerare la situazione in modo molto più giudizioso. . . il costo del capitale aumenterà”.

Hardika Shah, fondatrice di Kinara Capital, una società finanziaria non bancaria che fornisce prestiti commerciali non garantiti, ha affermato che ciò probabilmente farà aumentare i costi in tutto il settore.

“L’effetto potrebbe essere una crisi di liquidità perché le persone stanno ripensando”, ha detto. L’annuncio della RBI “è stato un colpo di martello immediato. Quindi ovviamente devono sentire che il rischio è abbastanza grande da consentire loro di intraprendere questo tipo di azione così rapidamente”.

Gli analisti hanno affermato che i prestatori digitali, che spesso fungono da canale tra le istituzioni finanziarie e i consumatori, sono particolarmente esposti. Aziende come Paytm, uno dei gruppi fintech più antichi dell’India, hanno costruito basi di utenti di centinaia di milioni di clienti attraverso la rapida crescita dei pagamenti digitali a basso costo, ma hanno faticato a monetizzare le loro piattaforme.

Paytm, che si è espansa nel settore dei prestiti personali e commerciali più di tre anni fa, ha annunciato la scorsa settimana che ora darà priorità ai prestiti di valore più elevato. La società ha affermato che i prestiti personali inferiori a Rs 50.000 sono diventati “molto, molto trascurabili” pari al 5% del suo portafoglio prestiti o meno, rispetto a quasi il 10% in precedenza.

Ma Tej Shah, gestore di portafoglio di Marcellus, ha avvertito che l’annuncio della RBI e il rallentamento dei prestiti al consumo renderebbero le cose più difficili per molte società fintech.

“Hanno alcuni clienti ma non hanno realmente un modello di business né sanno come monetizzarlo”, ha detto, aggiungendo che le banche sono nella posizione migliore per raccogliere più capitali.

“Il modello più sostenibile è ovviamente il modello bancario. Lo fanno da anni, nel modo in cui dovrebbe essere fatto dal punto di vista normativo. Vinceranno le banche”.