Sblocca gratuitamente il Digest dell'editore

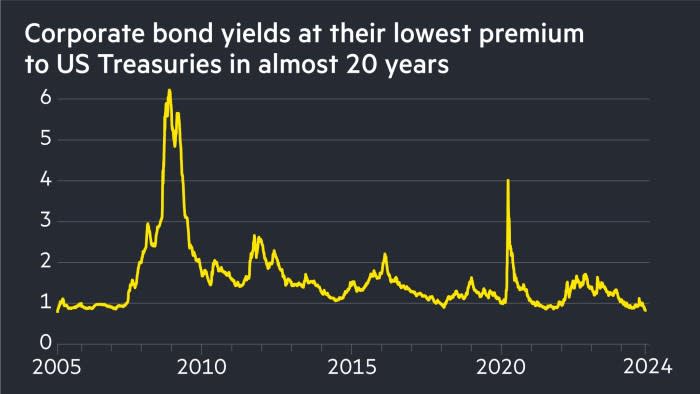

Il divario tra i rendimenti delle obbligazioni societarie e quelli dei titoli del Tesoro USA si è ridotto al livello più basso degli ultimi vent'anni, mentre gli investitori scommettono sempre più su un “atterraggio morbido” per la più grande economia del mondo.

Lo spread – o costo aggiuntivo del prestito – pagato dalle società investment grade rispetto al governo americano è sceso a soli 0,83 punti percentuali questa settimana, il divario più piccolo dal marzo 2005.

Secondo i dati ICE BofA, lo spread per i mutuatari nel mercato obbligazionario ad alto rendimento o con rating “spazzatura” è ora di soli 2,89 punti percentuali, il più basso dalla metà del 2007.

Il restringimento degli spread – un indicatore del rischio di default – riflette la convinzione degli investitori che la Federal Reserve americana riuscirà a domare l’inflazione senza innescare una recessione in cui alcune società faticherebbero a ripagare il proprio debito.

Ma alcuni gestori di fondi temono che il mercato obbligazionario societario statunitense da 11mila miliardi di dollari sia troppo compiacente riguardo ai rischi economici persistenti o alle possibili turbolenze dopo le elezioni presidenziali di novembre.

“In generale, il mercato prevede un atterraggio morbido”, ha affermato Mike Scott, responsabile del settore high yield globale presso l’asset manager Man Group.

I prezzi sia del debito societario che di quello governativo, che si muovono in modo inverso rispetto ai costi di finanziamento, sono aumentati in previsione di un ulteriore taglio dei tassi di interesse da parte della Fed, dopo aver effettuato il mese scorso la prima riduzione dal 2020.

La resilienza dell’economia sta rafforzando le obbligazioni societarie, che sono più rischiose dei titoli del Tesoro statunitense, in particolare.

Bill Zox, portfolio manager di Brandywine Global Investment Management, ha affermato che la fame di debito aziendale sta superando la nuova offerta. “Si sta assistendo a un'enorme domanda per qualsiasi cosa legata al credito”, ha aggiunto.

I mercati si sono ripresi dalle vendite di agosto innescate da dati sull’occupazione statunitensi più deboli del previsto.

Ma Ruben Hovhannisyan, portfolio manager di TCW, ha affermato che l’episodio ha mostrato “quanto il mercato sia ipercomprato” e “quanto poco, se non nessuno, spazio ci sia per l’errore”.

Ha aggiunto: “Coloro che acquistano semplicemente le obbligazioni con la convinzione che tutto sia roseo e alla moda. . . potrebbe avere una sorpresa.”

Sebbene gli spread rispetto ai titoli del Tesoro USA si siano ridotti ai minimi pluridecennali, i costi di finanziamento complessivi delle aziende rimangono più elevati della media del decennio e mezzo di tassi di interesse vicini allo zero che hanno seguito la crisi finanziaria.

Il rendimento medio delle obbligazioni spazzatura, che si muove in modo inverso al prezzo, è del 7,29%, in aumento rispetto a meno del 5% di tre anni fa.

Alcuni gestori di fondi avvertono che gli acquirenti stanno ignorando la sottilissima protezione contro un aumento dei default fornita dall’attuale livello degli spread perché sono concentrati su rendimenti complessivi più elevati.

Lauren Wagandt, portfolio manager di T Rowe Price, ha affermato che gli acquirenti basati sul rendimento stanno inondando il mercato di obbligazioni di tutti i tipi. Tuttavia, ha avvertito che le valutazioni sono elevate: “È necessario avere polvere secca nel caso in cui si colpisca quella volatilità”.