Le tre più grandi stablecoin – Tether’s tether, Circle’s USDC e Paxos e Binance’s BUSD – sono attualmente in un concorso di misurazione della sicurezza. Dopo l’implosione della più grande stablecoin algoritmica, la UST di Terra, sono stati sempre più trasparenti riguardo alle loro riserve e alla loro sicurezza.

Questa è una risposta naturale al FUD non ingiustificato sulle riserve passate di Tether e al breve de-pegging della sua stablecoin a seguito del fallimento dell’UST di Terra. Questo sembra essere anche il consenso emergente tra regolatori e legislatori, incluso il disegno di legge bipartisan che è rapidamente emerso dal comitato per i servizi finanziari della Camera degli Stati Uniti.

A causa del loro sostegno da riserve sicure e dei loro prezzi stabili durante la recente disfatta delle criptovalute, le stablecoin sono ora caratterizzate come un rifugio nell’universo delle criptovalute: un posto dove “parcheggiare i tuoi fondi” quando vuoi evitare la più ampia volatilità delle criptovalute e il fonte di stabilità in un mercato altrimenti volatile. Quindi, la storia racconta, se possiamo essere sicuri che queste stablecoin non siano supportate da asset rischiosi, possiamo proteggere l’utente finale e lasciare in piedi questi fari di stabilità.

Tether ha affrontato questa domanda con una serie di commenti mettendo in evidenza la sua capacità di soddisfare i riscatti e le sue riduzione negli averi in carta commerciale, osservando che tutti questi averi presto si esauriranno e saranno sostituiti con titoli del Tesoro. Paxos ha rilasciato i partner bancari di BUSD e una divulgazione a livello di CUSIP dei suoi Treasury, sia di proprietà diretta che ottenuti tramite pronti contro termine. Per non essere da meno, Circle ha presto seguito la propria divulgazione dei partner bancari e dei CUSIP di proprietà del Tesoro.

Questo mette in evidenza il problema che sta alla base della storia della stablecoin. Possono solo importare stabilità, non produrla, rendendoli un drenaggio netto di stabilità dal sistema finanziario.

Solo import, no export?!

La migrazione ispirata dal mercato e dalle normative verso asset crittografici più sicuri sta rendendo le stablecoin più popolari, ma ciò significa che ci sono più veicoli di investimento che divorano gli asset sicuri che altrimenti ingrassano le ruote del sistema finanziario tradizionale. In assenza di rehypothecation, le stablecoin saranno a suono di risucchio gigante nel sistema finanziario: assorbendo garanzie sicure e uccidendone la velocità. Una limitata offerta/velocità di buoni del Tesoro (e buoni del Tesoro/titoli del Tesoro ottenuti tramite pronti contro termine) rischia di causare carenze di garanzie, incentivare la creazione di alternative private (che non sono mai così sicure) e esercitare pressioni al ribasso sui tassi di interesse. E ovviamente la rehypothecation introduce rischi di controparte.

I depositi bancari attualmente non devono essere garantiti da attività sicure su base uno a uno, ma ciò cambierebbe se quei depositi si spostassero su una catena tramite una stablecoin non bancaria.

Inoltre, i tassi di interesse prossimi allo zero potrebbero mettere a dura prova gli sponsor delle stablecoin. Quando la Fed ha raggiunto il limite inferiore dello zero durante la pandemia, i fondi del mercato monetario incentrati sulle attività governative hanno dovuto rinunciare alle loro commissioni per evitare di erodere il capitale degli investitori. Se avessero dovuto affrontare anche grandi liquidazioni, come ci si poteva aspettare dagli asset della criptosfera durante un periodo di instabilità finanziaria, la loro solvibilità avrebbe potuto essere più a rischio; per non dimenticare, loro municipale e prime peers avevano bisogno di sostegno.

Mentre il business delle stablecoin sembra che sarà un bel affare di raccolta dei rendimenti per l’immediato futuro – tassi della Fed in aumento e nessun obbligo di trasferire il rendimento ai detentori – queste aziende possono mantenere la parità/solvibilità se i tassi toccano di nuovo lo zero?

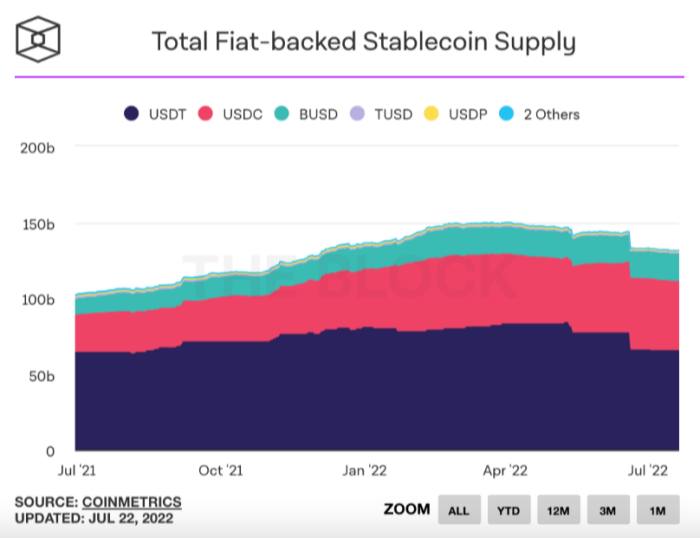

In secondo luogo, l’eufemismo “fondi di parcheggio” paragona gli acquisti di stablecoin a una “fuga verso il contante” che spesso avviene nei mercati tradizionali. Tuttavia, a differenza di una banca centrale che espande i depositi disponibili per arrestare un tradizionale sell-off del mercato, non è così che stablecoin stampa i meccanismi di conio funzionano. Le tre grandi stablecoin (nonostante l’occasionale prestito di Tether a Celsius) coniano le loro monete solo contro l’ingresso di nuove fiat. Cioè, se la fornitura di stablecoin vuole espandersi per compensare una rischiosa svendita di monete, la criptosfera deve integrare una nuova fiat. Coloro che mettono nuovo denaro nella criptosfera dovrebbero quindi scambiare quelle stablecoin con criptovalute più rischiose per fermare la diapositiva. Questo potrebbe essere stato il caso quando l’inverno delle criptovalute è iniziato alla fine del 2021; forse alcuni detentori di fiat pensavano di aver visto valutazioni interessanti all’inizio del sell-off delle criptovalute. La capitalizzazione di mercato totale delle criptovalute ha iniziato a diminuire e l’offerta di stablecoin è aumentata verso l’alto:

Ma da quando l’inverno delle criptovalute è accelerato a maggio, in particolare, questa volta, sullo sfondo di un ambiente macro privo di rischi, gli investitori hanno esportato del tutto fiat dall’ecosistema delle criptovalute. Sono passati attraverso il processo di allontanamento dalla catena, portando a $ 18 miliardi di liquidazione delle riserve da stablecoin garantite da fiat (e una certa riallocazione lontano da Tether). Per fortuna è stato un Lento bruciare finora.

Tuttavia, diciamo che è vero che le stablecoin potrebbero davvero soddisfare tutti i riscatti rapidamente in qualsiasi ambiente, come sono soliti suggerire gli sponsor.

Ciò costituisce una vittoria per consumatore di stablecoin protezione: i titolari vengono pagati alla pari in modo tempestivo. Tuttavia, richiederebbe anche una liquidazione di massa delle attività del mercato monetario: depositi bancari e pronti contro termine detenuti da stablecoin (probabilmente con banche, dealer, hedge fund come controparti). Anche la liquidazione dei buoni del Tesoro rischia di cannibalizzare i finanziamenti a breve termine normalmente affidabili. I fondi riscattati potrebbero tornare agli stessi mutuatari, ma sarebbe un processo goffo e certamente non accadrebbe dall’oggi al domani, che potrebbe essere la scadenza. Gli emittenti di Stablecoin amano rassicurare i mercati, i legislatori e le autorità di regolamentazione sul fatto che non sono “frazionalmente riservati”. Anche se accetti la loro interpretazione leggermente liberale di “pienamente riservato”, resta il fatto che ci sono entità parzialmente riservate le cui passività rotolano negli stessi mercati delle stablecoin.

E, come abbiamo visto da maggio, un vero e proprio esodo dal sistema delle stablecoin non deve avere nulla a che fare con la preoccupazione per il backing collateral. Se l’appetito degli investitori cambia improvvisamente dalla necessità di un asset affidabile per le transazioni crittografiche, potrebbe innescare una svendita sul mercato monetario. E, se il cambiamento degli investitori si è verificato a causa di un’ampia instabilità macroeconomica, beh, potremmo chiamare quel cattivo tempismo.

Se invece le stablecoin fossero solo tokenizzate depositi bancari, le preoccupazioni di cui sopra passano in secondo piano. Non farebbero più affidamento sulla stabilità importata che sottrae sicurezza al sistema finanziario tradizionale. Spostarsi tra stablecoin e depositi fiat, perché non ci sarebbe più tale distinzione, non rischierebbe di sconvolgere i tradizionali mercati di finanziamento. (“Interoperabilità”!)

Per tracciare una linea sotto la metafora della bilancia commerciale, le stablecoin sono effettivamente vulnerabili a un problema comune degli importatori netti persistenti: lo stop improvviso.