Il capo della biotecnologia britannica vista come un faro di speranza per il mercato IPO di Londra solo quattro anni fa ha ammesso che il business è diventato un obiettivo di acquisizione.

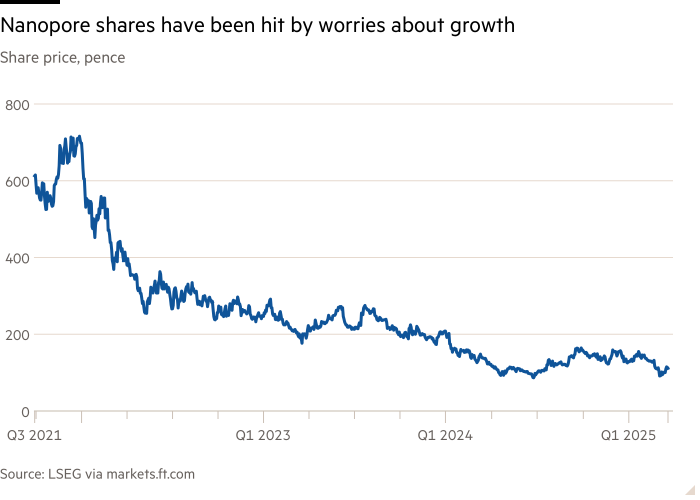

L'amministratore delegato e co-fondatore di Oxford Nanopore Gordon Sanghera ha dichiarato al MagicTech che la società di sequenziamento genico, le cui azioni sono diminuite dell'85 % dal loro picco del 2021, è “esposta” all'acquisizione.

Per tre anni dopo l'elenco, le azioni di Nanopore di Sanghera gli hanno permesso di porre il veto a un'acquisizione, ma questo è ora scaduto. “Dovrebbe [the veto right] Sono stato un po 'più a lungo? ” Ha detto in un'intervista. “In questo momento, da dove sono seduto, ci sentiamo piuttosto esposti”.

Ha aggiunto che l'azienda non aveva paura di essere acquistato dalla “persona giusta”. I banchieri hanno affermato che potrebbe essere attraente per uno dei grandi specialisti della diagnostica, come Thermo Fisher Scientific o Danaher. Nessuna delle due società ha risposto a una richiesta di commento.

Nanopore è stato espulso dalla Oxford University nel 2005 con una tecnologia pionieristica per il sequenziamento del DNA su dispositivi portatili. Questi sono acquistati principalmente da scienziati e grandi progetti di ricerca pubblica come la Biobank del Regno Unito, ma le vendite sono aumentate durante la pandemia quando sono state utilizzate per tracciare le varianti di Covid che si diffondono in tutto il mondo.

La decisione della società di elencare a Londra nel 2021 è stata vista come una vittoria per il mercato: le aziende tecnologiche e biotecnologiche del Regno Unito hanno generalmente scelto il NASDAQ. Dopo l'IPO, le azioni sono state scambiate a più di £ 7 al massimo ma quando la domanda è diminuita con la pandemia, gli investitori hanno iniziato a preoccuparsi delle prospettive di crescita.

Charles Weston, analista dei RBC Capital Markets, ha affermato che la società è cresciuta a un ritmo simile a quello che ha promesso all'IPO, ma il “mercato si è innamorato di esso.

Le sue azioni ora si librano di circa £ 1 per una capitalizzazione di mercato di poco più di £ 950 milioni.

Nonostante il prezzo languido, la società ha ancora grandi sostenitori. Il miliardario Oracle Larry Ellison ha recentemente aumentato la sua partecipazione e Novo Holdings, la società di investimento dietro il produttore di droga Novo Nordisk, ha investito £ 50 milioni la scorsa estate.

Sta inoltre iniziando ad avere un certo successo sul mercato per la garanzia di qualità farmaceutica, vendendo i suoi dispositivi ai produttori di droga testando i nuovi trattamenti complessi che stanno arrivando sul mercato.

Un grande investitore ha affermato che gli azionisti dovrebbero essere in grado di difendere la società da qualsiasi offerta indesiderata, perché insieme i primi 10 possiedono il 58 %. Un altro investitore ha affermato che molti azionisti avevano investito prima dell'IPO, a prezzi molto al di sopra dell'attuale livello, quindi è improbabile che accettasse un'offerta a bassa palla.

Sanghera, che è stato CEO sin dall'inizio, ha detto che Nanopore era stato a una svolta negli ultimi tre o quattro anni, ma è stato “un po 'come girare” una petroliera.

Nei suoi risultati più recenti, ha registrato una crescita dei ricavi dell'8 % nel 2024, o 23 % su base valutaria sottostante e costante quando sono state escluse le vendite di Covid e un grande contratto una tantum dagli Emirati Arabi Uniti. Quest'anno prevede una crescita delle vendite dal 20 al 23 %.

Sta tagliando i costi del 9 %, circa la metà di questo dal personale, e mira a rompere anche nel 2027. Per raggiungere questo obiettivo, Sanghera ha affermato che Nanopore dovrebbe mantenere una crescita annuale composta del 30 % nei prossimi tre anni – lo stesso ritmo che ha gestito negli ultimi tre – e accelerare le sue vendite in altri mercati.

Sanghera ha affermato di aver pensato che nuovi prodotti clinici, come un test di tubercolosi resistente ai farmaci che sta sviluppando con la società francese Biomérieux, sarebbero una fonte di entrate più immediata rispetto alla fornitura dei suoi dispositivi di sequenziamento al mercato della produzione farmaceutica.

Ma è accaduto il contrario, ha detto, con la domanda della produzione che si accende come un “interruttore della luce”.

Il sequenziamento del DNA è diventato vitale per testare nuovi trattamenti complessi come terapie cellulari e geniche, con i regolatori che lo stipulano come parte del processo di controllo della qualità.

Sanghera ha aggiunto che nel settore dei test clinici, il “premio finale è enorme”, ma era difficile spostare gli operatori storici. Nanopore ha osservato che queste società potrebbero anche essere partner nello sviluppo di test.

Miles Dixon, analista di Peel Hunt che ha un rating di “riduzione” sul titolo, ha affermato che la società ha spesso propagandato nuovi potenziali mercati per la sua tecnologia, solo per loro sfuggire alla lista delle priorità. “È una storia in continua evoluzione con Jam che viene sempre domani”, ha detto.

Anche i rivali di Nanopore sono stati sotto pressione. Le biotecnologie che acquistano dispositivi di sequenziamento genico hanno lottato per il finanziamento da quando un boom pandemico ha iniziato a svanire nel 2022 e la ricerca finanziata dal governo, più recentemente, presso il colosso globale degli Stati Uniti National Institutes of Health.

La crescita ha anche rallentato in Cina poiché il paese stringe i controlli delle importazioni, mentre l'invasione dell'Ucraina ha causato problemi di catena di approvvigionamento generale.

Sia Illumina, la più grande società di sequenziamento del DNA, sia Pacbio, che ha la tecnologia più vicina a Nanopore, prevedono una crescita dei ricavi inferiore rispetto a Nanopore quest'anno.

“Proprio quando pensi che non possa peggiorare, c'è solo questo assalto”, ha detto Sanghera.

Alcuni veterani del mercato hanno suggerito che la società avrebbe fatto meglio sul Nasdaq. Un avvocato di M&A ha affermato che faceva parte di una classe di aziende che hanno elencato alcuni anni fa che ha avuto una “enorme erosione di valore” a causa della mancanza di liquidità e investitori specialisti a Londra.

Ma sul Nasdaq, le azioni di Illumina sono diminuite del 37 % nell'ultimo anno, mentre Pacbio è diminuito del 68 %.

“Non eviterò di accettare la raffinatezza degli investitori Nasdaq per comprendere la complessità della nostra storia in modo diverso”, ha detto Sanghera. “Semplicemente non aiuta in questo mercato.”