Buongiorno. È stata una settimana selvaggia e strana la settimana scorsa. Venerdì l’S&P 500 si è ritrovato più o meno al punto di partenza di lunedì, nonostante alcuni brutti numeri del mercato del lavoro e il tracollo del settore del software. Alcuni pensieri su ciascuno di quelli di seguito. Il secondo pezzo è di un ospite, l'infaticabile reporter americano di M&A del FT Oliver Barnes. Inviaci i tuoi pensieri: [email protected].

Il mercato del lavoro

Il rapporto sull'occupazione di gennaio, ritardato dallo shutdown parziale del governo, verrà pubblicato mercoledì, invece che venerdì scorso come previsto. In sua assenza, il mercato ha prestato maggiore attenzione ad alcune misure meno globali del mercato del lavoro, e si è spaventato.

Il rapporto Challenger Jobs ha ricevuto molta attenzione: ha contato 108.435 licenziamenti il mese scorso, il livello più alto di qualsiasi gennaio dal 2009:

Ma il rapporto, composto dagli annunci pubblici di licenziamento, non è scientifico (per usare un eufemismo). Unhedged è propenso a scrollarlo di dosso. Meno lo è il rapporto ADP, che mostra che le buste paga private sono aumentate solo di 22.000 unità, la metà di quanto gli economisti si aspettavano. E l’aumento continua a verificarsi soprattutto in settori non ciclici come l’istruzione e i servizi sanitari, che non parlano di forza economica. Ma, ancora una volta, Unhedged la prende con le pinze: le cifre di ADP non sono strettamente correlate con le stime sui salari privati della BLS, che sono ciò a cui il mercato risponde realmente.

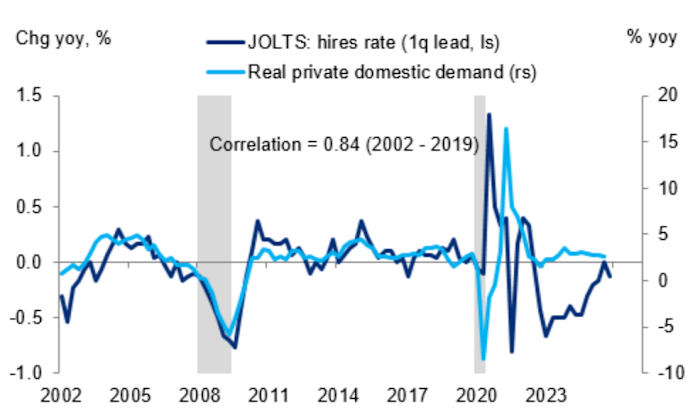

Il che lascia dietro di sé un rapporto che Unhedged prende molto sul serio: il Jobs Openings and Labour Turnover Survey. L’ultimo rapporto JOLTS ha mostrato un aumento delle assunzioni solo dello 0,1% al 3,3% a dicembre, dovuto principalmente alle grandi imprese, mentre il tasso di assunzioni tra le piccole imprese è diminuito. Storicamente, c’è stata una solida correlazione positiva tra le variazioni del tasso di assunzione e l’attività economica. Grafico per gentile concessione di Matthew Luzzetti presso Deutsche Bank:

La domanda di lavoro si è attenuata leggermente per mesi, ma ciò si è manifestato principalmente attraverso un minor numero di opportunità di lavoro piuttosto che con un aumento significativo del tasso di disoccupazione. Troy Ludtka della SMBC Nikko Securities ritiene che ciò non possa durare:

È probabile che il tasso di disoccupazione aumenti in modo più significativo ora che il tasso di opportunità di lavoro è sceso al di sotto della soglia critica del 4,5% – un livello chiave evidenziato dal governatore della Fed Chris Waller nel gennaio 2024. Questo livello del 4,5% è anche il punto in cui la curva di Beveridge cambia inclinazione, indicando che un’ulteriore riduzione delle opportunità di lavoro dovrebbe tradursi più direttamente in un aumento della disoccupazione.

Come abbiamo già sottolineato molte volte, la forte crescita complessiva dell’economia si concilia difficilmente con un mercato del lavoro stagnante. La questione cruciale è se l’occupazione aumenterà per adeguarsi alla crescita del PIL, oppure il PIL rallenterà per adeguarsi all’occupazione. I dati della scorsa settimana, che mostrano una stagnazione sempre più profonda, rendono la questione più urgente. Tuttavia, un mese è solo un mese e ne sapremo di più mercoledì.

CoStar, AI, software e investitori attivisti

Il panico dell'IA ha gusti diversi. Un anno fa, nel panico di DeepSeek, la preoccupazione era che modelli di intelligenza artificiale competitivi potessero essere costruiti a costi piuttosto bassi, quindi i rendimenti sui grandi investimenti nell’intelligenza artificiale sarebbero stati bassi. La settimana scorsa è arrivato il panico antropico. Questa volta la preoccupazione è che gli strumenti di intelligenza artificiale possano indebolire i modelli di business delle società di software e analisi.

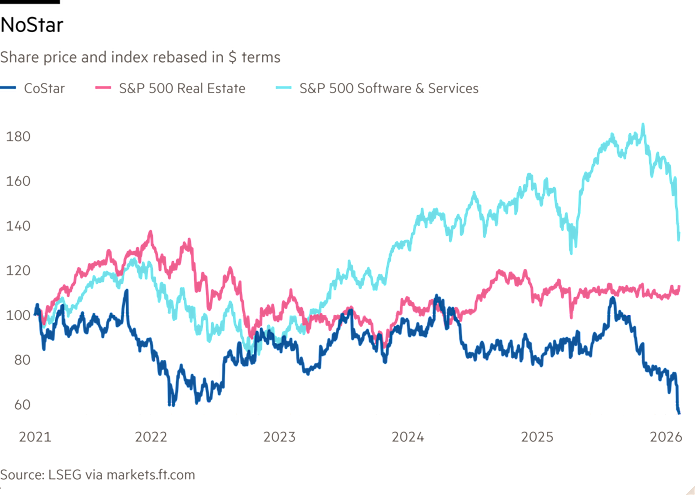

Il panico di DeepSeek è svanito rapidamente. Sarà questo? Alla ricerca di una risposta, potresti fare di peggio che seguire il caso di CoStar.

È stata una coincidenza che gli hedge fund Third Point e DE Shaw abbiano reso pubblici gli attacchi degli attivisti alla società di dati immobiliari CoStar proprio mentre sbocciava il panico antropico. Ma il momento è rivelatore. CoStar è meglio inteso come il terminale Bloomberg di dati immobiliari, un archivio di informazioni sul settore commerciale, dai tassi di posti vacanti ai permessi di costruzione e altro ancora, il tutto confezionato e venduto a broker, sviluppatori e simili. La scorsa settimana le azioni sono scese del 18%, lasciandolo con un valore di mercato di poco più di 21 miliardi di dollari, vittima di una disfatta del settore che ha spazzato via 560 miliardi di dollari dall’indice del software S&P 500.

Sia Third Point che DE Shaw detengono partecipazioni nella società da almeno un anno e sono d'accordo su dove CoStar sta andando storto. Sostengono che la società ha una governance debole e ha commesso un errore lanciando una piattaforma immobiliare residenziale, Homes.com, al costo di oltre 3 miliardi di dollari.

L’anno scorso, gli hedge fund hanno concordato una pace mediata in cambio di due posti nel consiglio e di una revisione dell’investimento di Homes.com, che ha deciso di mantenerlo. Da allora hanno concluso che è necessario un più ampio rimpasto del consiglio di amministrazione di CoStar, ponendo le basi per una brutta battaglia per procura. CoStar ha ribattuto, dicendo che la coppia di hedge fund si è “aggrappata a una storia inventata di carenze di governance”.

Homes.com ha prodotto solo 80 milioni di dollari di entrate annuali, molto al di sotto del precedente obiettivo dell'azienda di 700 milioni-1 miliardo di dollari. Peggio ancora, Third Point sostiene che “questi costi finanziari diretti sono stati aggravati da un’ampia distrazione del management che ha impedito al core [commercial real estate] franchising di raggiungere il suo pieno potenziale”. È difficile sostenere che la strategia della società sia stata un successo strepitoso. Anche prima del calo della scorsa settimana, il titolo è stato scambiato lateralmente dal 2019.

Sia che gli attivisti oi leader di CoStar avessero ragione su Homes.com prima degli eventi della scorsa settimana, il piano del management di rendere CoStar più una società “software-as-a-service” appare ora diverso. La salsa segreta di CoStar sono i suoi dati. Spingendosi nel settore immobiliare residenziale, è entrato in un’area in cui pochi o nessun dato è riservato. Homes.com è un'interfaccia sopra gli stessi elenchi di proprietà disponibili su Zillow e altri siti. I margini in tutte queste attività sono sottili. Quale sarà il destino delle aziende che si occupano di elaborazione dati, in contrapposizione a quelle di proprietà dei dati, nell’era dell’intelligenza artificiale? Third Point e Shaw pensano che sia ora di uscire.

È probabile che questo dibattito si risolva in una lotta per il controllo del consiglio di amministrazione di CoStar quando la finestra per le nomine si aprirà il mese prossimo. In gioco non c’è solo il futuro di un’azienda, ma la questione di cosa rende preziosa un’azienda di software.

Una buona lettura

Come ci siamo arrabbiati così tanto.