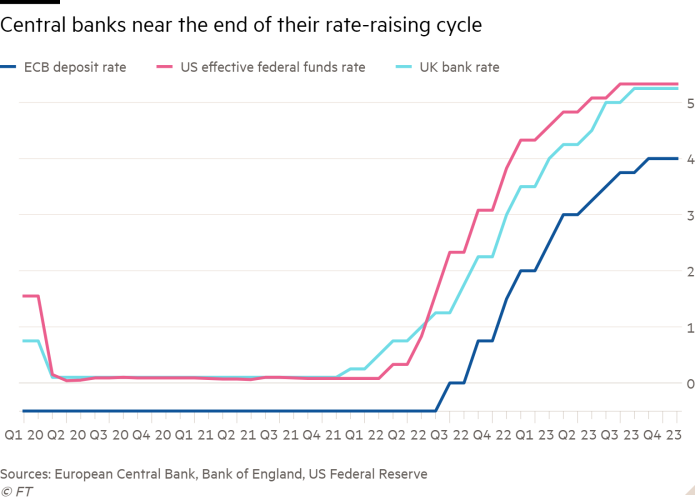

Giovedì i principali banchieri centrali europei hanno insistito sul fatto che era troppo presto per abbassare la guardia contro l’inflazione elevata, nonostante lo straordinario voltafaccia di poche ore prima da parte di Jay Powell, presidente della Federal Reserve americana.

Mentre la Banca Centrale Europea e la Banca d’Inghilterra sembrano determinate a respingere le speculazioni sul taglio dei tassi, le loro proteste rischiano di essere soffocate poiché gli investitori scommettono che seguiranno la Fed nel segnalare tagli ai costi di finanziamento nel 2024.

“Le principali banche centrali possono discostarsi dalla Fed in linea di principio, ma farlo in modo significativo per un periodo prolungato è stato storicamente difficile da fare”, ha affermato Nathan Sheets, ex funzionario del Tesoro americano che ora dirige la ricerca macroeconomica globale presso PGIM Fixed Income. .

“Quello che sta facendo la Fed è dare il tono e se la Fed assume un atteggiamento più accomodante, sarà più difficile per le altre principali banche centrali rimanere così aggressive come lo sono state”.

Mercoledì il cambiamento della Fed è avvenuto con il botto, innescando una forte impennata di azioni e obbligazioni mentre gli investitori incoraggiavano le prospettive di una mossa anticipata per abbassare i costi di finanziamento.

Secondo una persona coinvolta nelle discussioni, l’atteggiamento accomodante dei commenti di Powell ha colto di sorpresa molti membri del consiglio direttivo della BCE riunitisi a Francoforte giovedì. “È stato sorprendente per molti di noi”, ha detto la persona, aggiungendo che abbassando i rendimenti obbligazionari globali, il perno della Fed potrebbe rallentare il ritmo con cui l’inflazione scende. “Rende la vita più difficile.”

In vista dell’ultimo incontro politico dell’anno, ci si aspettava che la banca centrale americana mantenesse fermo il suo messaggio di lunga data secondo cui parlare di tagli dei tassi era prematuro date le prospettive economiche incerte.

La situazione è cambiata quando Powell ha segnalato che avrebbe potuto prendere in considerazione tagli dei tassi l’anno prossimo perché la Fed aveva spremuto la più grande economia mondiale abbastanza da riportare l’inflazione verso il suo obiettivo del 2%.

La maggior parte dei politici della Fed ha previsto tagli di 0,75 punti percentuali nel 2024 e un altro intero punto percentuale nel 2025 per riflettere l’aspettativa di un calo più marcato dell’inflazione nei prossimi due anni.

“L’obiettivo di Powell e dei suoi colleghi è quello di evitare che un rallentamento generale si trasformi in una recessione”, hanno detto gli economisti di Citigroup. “Condizioni finanziarie più facili riducono – ma non eliminano – i sostanziali rischi al ribasso per la crescita al costo di aumentare il rischio al rialzo per l’inflazione”.

Annunciando le loro decisioni sui tassi il giorno dopo, la BCE e la BoE hanno chiarito di non essere affatto fiduciose che l’inflazione persistente sia stata sconfitta. Entrambe le banche centrali hanno suggerito di volere maggiori prove di raffreddamento dei mercati del lavoro e di allentamento della pressione sui prezzi prima di considerare un cambiamento di politica.

La BoE è stata particolarmente pessimista riguardo all’inflazione, anche se ha previsto una crescita piatta nel quarto trimestre, sottolineando che il Regno Unito si trovava ad affrontare livelli di inflazione dei servizi e salari più elevati rispetto agli Stati Uniti e all’Eurozona. Con i rischi di inflazione al “rialzo”, il Comitato di politica monetaria è rimasto disposto ad aumentare ulteriormente i tassi, ha affermato.

“La banca non sembra aver tratto alcun conforto dall’allentamento della pressione sui prezzi negli Stati Uniti e nell’eurozona”, ha affermato Ruth Gregory di Capital Economics, aggiungendo che la dichiarazione della BoE “suggerisce che sarà felice di tagliare i tassi di interesse dopo la Fed e la BCE”.

Lo ha affermato la presidente della Bce Christine Lagarde respinto le domandesu quanto presto la BCE avrebbe ceduto, insistendo sul fatto che c’era un “altopiano” tra l’ultimo aumento di settembre e il primo taglio e che i politici non sarebbero passati immediatamente dall’uno all’altro.

Ma questo è un messaggio che i mercati finanziari tendono a ignorare. Dopo la decisione della BCE, i mercati degli swap scontavano ancora tagli dei tassi di circa sei quarti di punto sia da parte della Fed che della BCE per il prossimo anno, e almeno quattro da parte della BoE.

Se la Fed dovesse iniziare a tagliare i tassi, aumenterebbe la pressione sui tassisti della BCE affinché facciano altrettanto, spingendo al rialzo il valore dell’euro rispetto al dollaro, colpendo la competitività delle esportazioni e abbassando i prezzi delle importazioni nella zona della moneta unica.

D’altro canto, un continuo rally dei mercati obbligazionari in vista di un taglio dei tassi da parte della Fed allenterebbe le condizioni finanziarie, stimolando la crescita e i prezzi dell’Eurozona e rendendo l’inflazione più persistente.

“Non penso che solo perché la Fed taglia la situazione costringerebbe la BCE a seguirla”, ha detto Dirk Schumacher, ex economista della BCE e ora presso la banca francese Natixis. “La BCE ha più inerzia in entrambe le direzioni rispetto alla Fed: è stata più lenta a reagire quando l’inflazione era in aumento e ora vogliono essere sicuri di aver fatto abbastanza per ridurla”.

Mentre il mandato della Fed copre sia l’inflazione che l’occupazione, la BCE si concentra esclusivamente sulla stabilità dei prezzi, dandole meno margine di manovra per tagliare i tassi per sostenere l’economia. “La Fed ha una maggiore sensibilità alla crescita e la crescita sta rallentando negli Stati Uniti”, ha affermato Schumacher.

Martin Wolburg, economista senior di Generali Investments, ha detto di aspettarsi che la BCE sia deliberatamente cauta sui tagli dei tassi, motivo per cui pensa che Lagarde abbia “voluto versare un po’ d’acqua nel vino della speculazione sul taglio dei tassi”.

“Stanno aspettando un’ulteriore conferma del calo dell’inflazione, per vedere se si concretizzano i rischi al rialzo identificati e, soprattutto, per vedere se gli accordi salariali non sono troppo forti”, ha detto Wolburg. “Mi sembra che la maggioranza del consiglio direttivo voglia aspettare fino alla metà del prossimo anno.”

Lagarde ha detto ai giornalisti che la decisione sarà “dipendente dai dati, non dal tempo”, riflettendo un accordo tra i suoi colleghi membri del consiglio direttivo affinché non forniscano alcuna indicazione sulla tempistica di potenziali tagli dei tassi.

“Assolutamente nessuna guida al calendario: questo era il consenso”, ha detto un partecipante.

“La BCE, ancor più della Fed, ha questa paura di non voler sbagliare di nuovo sull’inflazione, avendo sottovalutato quanto sarebbe alta, e questa paura è quasi certa che garantirà che saranno di nuovo dietro la curva ”, ha affermato Carsten Brzeski, responsabile della ricerca macro presso ING.

Negli Stati Uniti, la preoccupazione principale è che, con l’allentamento delle condizioni finanziarie, la Fed stia vanificando i propri sforzi per tenere sotto controllo la pressione sui prezzi, poiché un costo inferiore del capitale mantiene vivace l’attività commerciale e le assunzioni.

“Man mano che le condizioni finanziarie si allentano, diminuisce corrispondentemente la trazione della politica monetaria sull’economia”, ha affermato Sheets, ex funzionario del Tesoro americano. “Le condizioni che hanno generato il rallentamento dell’economia e la moderazione dell’inflazione iniziano a svanire”.