Un think-tank parlamentare dell'UE sta esplorando se i fondi scambiati in scambio potrebbero essere utilizzati per aumentare le fortune delle compagnie di difesa europea.

Kjeld Van Wieringen, analista politico presso l'unità di previsione politica del Servizio di ricerca parlamentare europea, ha dichiarato di aver tenuto colloqui con Vaneck, l'emittente dell'ETF UCITS (DFNS) di Vaneck di $ 2,8 miliardi di dollari, il più grande veicolo europeo, “poche settimane fa”.

L'obiettivo del think-tank è quello di cercare modi per “incoraggiare e facilitare gli investimenti privati nella difesa europea”. L'approccio al Vaneck è stato adottato dopo che il presidente Donald Trump ha segnalato un drammatico cambiamento nella politica statunitense sulla spesa per la difesa in Europa. Da allora gli Stati Uniti hanno sospeso gli aiuti militari in Ucraina.

L'EPRS sta esaminando l'opzione di creare un fondo focalizzato esclusivamente sulle società di difesa europea, esclusi i produttori di armi al di fuori della regione.

Questo approccio sarebbe un marcato allontanamento dagli attuali portafogli di uno qualsiasi dei sei ETF di difesa europei-domiciliati, che sono stati turbocompressi negli ultimi mesi dagli impegni dei governi europei per aumentare la spesa per la difesa.

Fino al 60 % dei DFN è investito in società statunitensi e solo il 25 % in Europa, incluso il Regno Unito. Martijn Rozemuller, amministratore delegato di Vaneck UE, ha affermato che alcuni clienti hanno messo in discussione il livello di esposizione europea.

Gli investimenti europei negli ETF da parte degli investitori al dettaglio stanno crescendo rapidamente, ma gli investimenti complessivi sono ancora dominato dalle istituzioni come fondi pensione, compagnie assicurative e gestori patrimoniali.

Jake Coulson, analista di investimento di Hanetf, emittente del futuro di $ 1,3 miliardi di UCITS ETF (NATO), la seconda più grande più grande di difesa europea, ha affermato che conversazioni simili si sono svolte con una propria base di clienti, sebbene un focus sulla conversazione era stato sulle prestazioni.

“Molti clienti sono interessati alle regioni a cui l'ETF sta fornendo esposizione”, ha affermato Coulson. “Come abbiamo visto nelle ultime settimane, le scorte di difesa europea sono state potenziate dall'apparente insoddisfazione dell'amministrazione Trump per la spesa per la difesa europea – c'è un senso crescente che l'Europa non possa più permettersi di sottovalutare”, ha aggiunto.

Coulson ha confermato che le società statunitensi rappresentavano circa il 60 % del portafoglio della NATO.

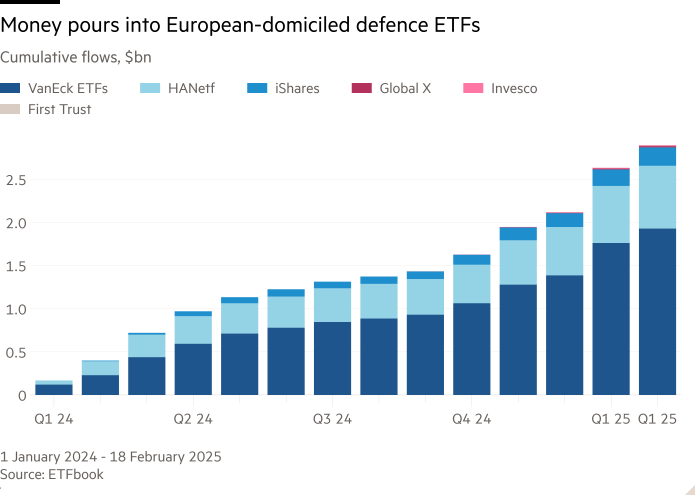

Il denaro si è riversato in ETF di difesa europei che hanno risucchiato quasi $ 1,5 miliardi di afflussi nei primi due mesi dell'anno, aiutando le attività sotto gestione a salire a $ 4,2 miliardi secondo i dati di ETFBook.

“La difesa è stata uno dei temi di investimento straordinari sin dall'inizio del conflitto in Ucraina”, ha affermato Kenneth Lamont, preside di Morningstar, ma ha esortato gli investitori a considerare le loro ipotesi di valutazione.

Tuttavia, ha sottolineato che investire in titoli di difesa quotati non è il modo più efficiente per finanziare qualsiasi espansione del settore.

“Quando acquisti un titolo in aumento, il venditore – non la società – profitti”, ha detto Lamont.

Invece, le società stesse beneficiano di più direttamente quando si emettono una nuova capitale proprio, il che è raro, poiché l'equità è la forma più costosa di capitale, ha affermato. Lamont ha aggiunto che le aziende tendono a preferire opzioni più economiche come il debito, ma ha ammesso che ciò potrebbe essere potenzialmente più conveniente per le aziende se avessero un prezzo delle azioni più elevato.

Gli investitori si sono concentrati esclusivamente sui rendimenti avevano anche diverse complessità da considerare, dati recenti sviluppi, ha affermato.

“Se gli Stati Uniti seguono e rinunciano al suo ruolo di garante di sicurezza globale, le società di difesa statunitensi potrebbero benissimo prendere il peso di un investimento in calo in quella zona”, ha affermato Lamont.

Ma anche questa visione di come la spesa per la difesa potrebbe evolversi a livello regionale un'attenta considerazione, ha aggiunto, sottolineando che l'Europa avrebbe dovuto fare affidamento su compagnie di difesa statunitensi per gli armamenti e la tecnologia militare per il prossimo futuro.

“In effetti, le promesse di grandi contratti di difesa alle aziende statunitensi possono diventare chip di contrattazione chiave per l'Europa”, ha aggiunto Lamont.

Rozemuller ha affermato che i DFN, come tutti i fondi UCITS che rientrano nella regolamentazione dell'UE, erano regolati da regole di diversificazione che limitano gli investimenti dei fondi in un'unica società a non più del 10 % del totale nelle normali circostanze di mercato. Il numero limitato di società incentrate sulla difesa in Europa potrebbe quindi rendere difficile creare un ETF di difesa puramente europeo.

Tuttavia, Van Wieringen ha affermato che una possibile soluzione discussa con Vaneck sarebbe quella di ampliare i criteri di inclusione per includere le aziende che derivano una percentuale minore delle loro entrate dal settore della difesa rispetto ai componenti di DFNS.

Van Wieringen ha affermato che le discussioni si sono concentrate anche su possibili investimenti di semi per il fondo europeo proposto. Una delle sue idee era che questo investimento iniziale potesse provenire dall'UE, nel qual caso “l'UE dovrebbe essere quella per determinare le caratteristiche delle società incluse”.

Le rigide regole di screening etico per i DFN lo escludono attualmente dagli investimenti in aziende come Rheinmetall, la più grande società di difesa tedesca, il cui prezzo azionario è aumentato dopo che il vertice di domenica i leader europei si è riunito a Londra per discutere degli sviluppi in Ucraina.

“Rheinmetall è attualmente escluso a causa del loro coinvolgimento in armi di uranio impoverite”, ha affermato Roel Houwer, product manager di Vaneck UE, sebbene abbia aggiunto che gli aggiornamenti sullo screening per armi controverse sono stati condotti trimestralmente, il che significava che i componenti indicizzati potrebbero cambiare.

Nella regione si impegna ad aumentare la spesa, ma l'esposizione dei veicoli potrebbe richiedere un'attenta valutazione con cui si svolgono gli eventi globali.

Un esame dei componenti dei due più grandi ETF quotati in europei indica alcune delle difficoltà che gli investitori dovrebbero tenere presente.

Ad esempio, i DFN