Sblocca gratuitamente il Digest dell’editore

Buongiorno. Ryanair è vicina a raggiungere obiettivi di prezzo delle azioni e di profitto che farebbero scattare un bonus di 100 milioni di euro per il suo amministratore delegato, riferisce il FT. Se ciò accadesse, si tratterebbe di uno dei più grandi guadagni nella storia aziendale europea (la retribuzione annuale a nove cifre è un po’ più comune negli Stati Uniti). Ogni volta che vedo questo tipo di numeri in giro, mi chiedo quali siano gli incentivi degli amministratori delegati che diventano dinasticamente ricchi. Una volta che un capo ha molte centinaia di milioni, anziché solo decine di milioni, come cambia la sua propensione al rischio? La loro capacità di vedere se stessi e gli altri nella giusta prospettiva? Non ho mai visto nulla scritto a riguardo. Sarei curioso di sentire i tuoi pensieri: [email protected].

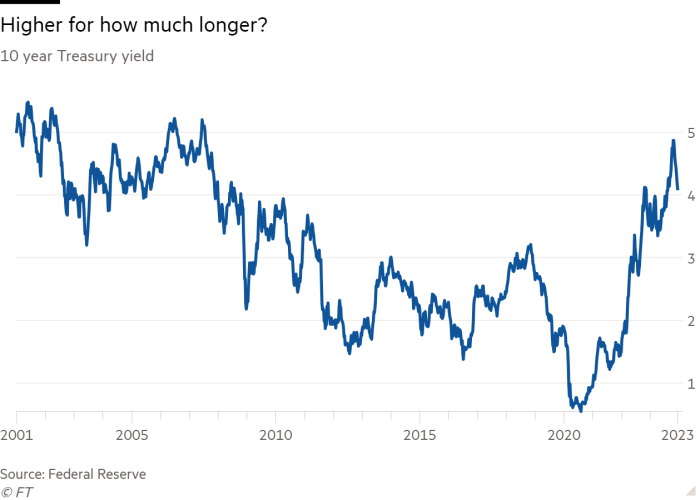

Più in alto più a lungo è morto; lunga vita più in alto più a lungo

Da un articolo del FT intitolato “Gli investitori abbandonano l’idea che i tassi di interesse rimarranno ‘più alti più a lungo’”:

“Elevarsi più a lungo è morto”, ha affermato Kristina Hooper, capo stratega dei mercati globali presso Invesco. “Powell ha scritto l’epitaffio [this week].”

Fino all’inizio di novembre, i mercati si stavano preparando per un lungo periodo di elevati costi di finanziamento mentre le banche centrali continuavano la loro battaglia per domare l’inflazione.

Nelle ultime settimane, i segnali di un raffreddamento dell’economia e i dati sulla crescita dei prezzi più deboli hanno contribuito ad alleviare tali preoccupazioni, sollevando i mercati obbligazionari e azionari. Ma le proiezioni “dot plot” attentamente monitorate dalla Fed di mercoledì sono state viste da molti come il segnale più ufficiale che il “rialzo più a lungo” fosse finito.

Abbiamo notato più di una volta in questo ambito che il trionfalismo dei picchi tariffari comporta i suoi rischi. L’idea che la Fed taglierà i tassi quattro o più volte l’anno prossimo, e che la crescita rimarrà positiva, è diventata un argomento affollato (al WSJ, James Mackintosh ha scritto un bel articolo account di quanto sia affollato). Ma, anche supponendo che la visione consensuale della politica della Fed e della crescita a breve termine sia sulla buona strada, questo è un buon momento per ricordare che il dibattito sulla traiettoria dei tassi ha riguardato solo in parte l’inflazione e la banca centrale. Si trattava anche di stabilire se il mercato rialzista dei tassi durato 40 anni, iniziato nel 1981, stia volgendo al termine per ragioni che non hanno nulla a che fare con gli shock della pandemia, ragioni che vanno dall’aspetto demografico (cambiamento nell’equilibrio tra risparmiatori e investitori) ), a quello fiscale (ampliamento del deficit) e a quello geopolitico (deglobalizzazione). Abbiamo scritto di questa domanda qui, qui e qui.

Anche se abbiamo visto i rendimenti dei titoli del Tesoro a 10 anni scendere di circa un punto percentuale rispetto ai massimi di ottobre, rimangono 150 punti base più alti rispetto alle medie dell’era post-GFC, pre-pandemia. E ricordate, il recente aumento dei tassi a lungo termine non è mai stato spiegato in modo convincente dalla politica della Fed tigre; le aspettative di inflazione a più lungo termine, comunque misurate, sono sempre rimaste sotto controllo.

Se i tassi a lungo termine tornassero ai livelli pre-GFC e i tassi reali rimanessero positivi, le implicazioni per la politica fiscale e le valutazioni degli asset sarebbero significative. Questo è lo scenario “più alto per più a lungo” a cui gli investitori a lungo termine dovrebbero pensare, e non riguarda solo la Fed.

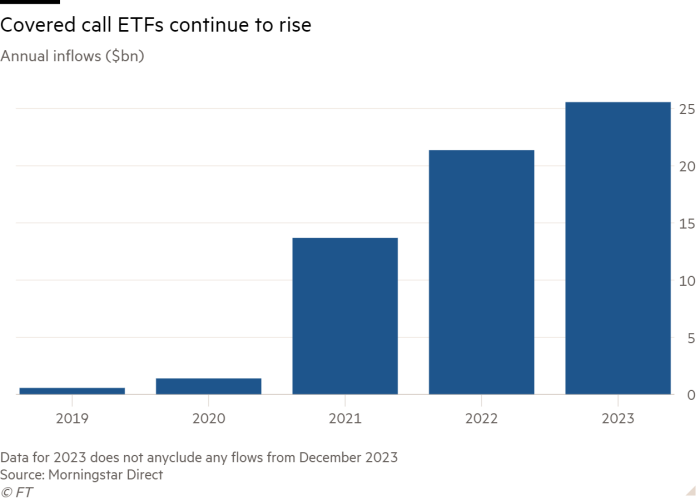

Lo strano caso degli ETF Covered Call

La settimana scorsa abbiamo scritto di come la volatilità delle azioni sia stranamente bassa rispetto alla volatilità dei tassi. Una spiegazione che diversi esperti ci hanno offerto è stata la popolarità delle “strategie di miglioramento del rendimento”, in particolare la vendita di chiamate coperte. Si tratta di una strategia di reddito di lunga data in cui gli investitori vendono opzioni call contro le azioni che possiedono. L’idea è che mentre le azioni verranno “ritirate” se i loro prezzi superano i prezzi di esercizio delle opzioni, il premio guadagnato dalla vendita delle opzioni fornisce reddito e una certa protezione dai ribassi nel caso in cui i prezzi delle azioni scendano.

La vendita diffusa di richieste di reddito deprime i prezzi delle opzioni e con essi le misure di volatilità implicita delle azioni basate sulle opzioni, come l’indice Vix.

Sempre la scorsa settimana, il nostro collega Will Schmitt ha scritto un buon articolo sulla crescente popolarità degli ETF con call coperte, che sono prodotti a gestione attiva che forniscono un accesso facile, fiscalmente efficiente e liquido alla strategia. Quest’anno i fondi hanno attirato asset per 26 miliardi di dollari, portando il totale a 59 miliardi di dollari.

Non sorprende che la strategia abbia funzionato bene nel 2022, quando le azioni erano in calo. Quando le azioni diminuiscono, i premi call equivalgono a denaro gratuito. E poiché le strategie di call coperte tendono a concentrarsi su titoli con rendimenti da dividendi elevati, i fondi call coperti potrebbero aver sottopesato i grandi titoli tecnologici, che hanno sottoperformato quell’anno. Ed è naturale che la sovraperformance abbia attirato flussi di investitori.

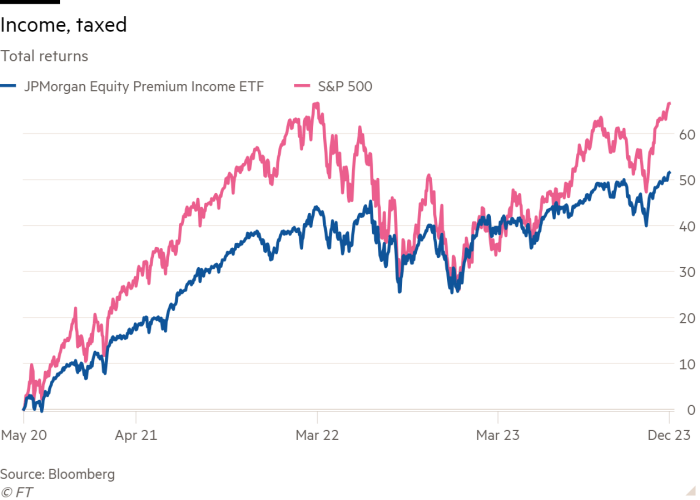

Ciò che sorprende, se non addirittura strano, è che i flussi siano continuati nel 2023, quando l’aumento dei prezzi delle azioni ha fatto sì che le opzioni call entrassero in denaro, creando un freno alla performance dei fondi call coperti, e allo stesso tempo l’aumento dei rendimenti obbligazionari reali stava creando alternative interessanti. fonti di reddito. Ecco un grafico del rendimento totale (comprensivo dei dividendi) dell’S&P 500 e del JPMorgan Equity Premium Income, il più grande degli ETF con call coperti (rendimento attuale 9%):

È probabile che le strategie di call coperte, su un lungo periodo di tempo, sottoperformino le strategie buy-and-hold, anche se sovraperformano nei mercati al ribasso. Nei mercati in rialzo, le azioni che vengono “ritirate” in un portafoglio di chiamate coperte devono essere riacquistate, creando un costoso abbandono. La strategia ha senso solo per gli investitori che attribuiscono un premio al reddito corrente o per coloro che ritengono che i mercati probabilmente si muoveranno ampiamente lateralmente. Allora perché la strategia dovrebbe diventare ancora più popolare in un anno in cui proliferano altre opportunità di reddito e le azioni aumentano?

Forse questa è solo la prova che le strategie hanno slancio: possono assumere vita propria, qualunque siano i fondamentali. E forse un numero crescente di investitori desidera strategie di reddito che non comportino il rischio di tasso di interesse associato alle obbligazioni.

Ho chiesto informazioni a riguardo a uno dei nostri esperti di opzioni azionarie preferiti, Nitin Saksena della Bank of America. Anche lui è un po’ perplesso:

Ci sono stati molti grattacapi sulla crescente popolarità delle strategie di miglioramento del rendimento/reddito. Se la volatilità non è altro che una forma rischiosa di rendimento, perché vendere opzioni di rendimento quando i rendimenti del mercato monetario sono così alti?

La migliore risposta che sentiamo è che oggi c’è semplicemente un’insaziabile sete di rendimento e molte di queste strategie offrono intenzionalmente rendimenti da dividendi insolitamente elevati, dell’ordine del 10% o più. Siamo anche a conoscenza di esempi in cui una strategia con rendimenti inferiori ma reddito da dividendi più elevato è più popolare di una strategia simile con rendimenti totali più elevati ma rendimento inferiore.

Ciò ricorda un modello che abbiamo osservato anche nelle società di sviluppo del business: investitori che si preoccupano più dei rendimenti assoluti che dei rendimenti totali. Sembra un’inefficienza del mercato, anche se non è chiaro se sia sfruttabile.

Una buona lettura

James Bennet su illiberalismo al New York Times.