Ogni anno intorno ad aprile riesamino i rapporti annuali delle grandi banche. È un esercizio affascinante. Ma le vere pepite d’oro si trovano spesso nelle note a piè di pagina, che la maggior parte degli analisti non ha mai letto.

Gli ultimi numeri indicano che la “velocità delle garanzie”, una misura di quanto velocemente e senza intoppi le garanzie si muovono nel sistema finanziario, ha ricominciato a rallentare.

Ciò indica la necessità di aumentare l’attuale impianto idraulico finanziario e solleva alcune questioni che meritano l’attenzione dei responsabili politici.

Innanzitutto, un po’ di background. La velocità del collaterale è semplicemente il rapporto tra il totale della garanzia pegno ricevuta dalle grandi banche, diviso per la garanzia primaria proveniente da pronti contro termine, prestito titoli, prime brokerage e margine di derivati. Questo rapporto misura il riutilizzo delle garanzie a causa dell’intermediazione finanziaria tra banche e non banche, noto anche come “catene collaterali”.

Per le banche globali che sono attive nella vendita di garanzie garantite in pegno a livello globale, ci sono due fonti primarie di garanzia che costituiscono la base del nesso banca/non banca, e l’impianto idraulico del mercato: hedge fund e altri tipi di investitori istituzionali.

Ad esempio, nel 2007 circa 3,4 trilioni di dollari di “garanzia alla fonte” sono stati forniti da hedge fund (tramite i loro repo e finanziamenti di prime brokerage), prestiti di titoli da fondi pensione e assicuratori e tramite margini di derivati. Data la garanzia complessiva promessa di $ 10 trilioni, ciò significava una velocità complessiva della garanzia (o tasso di riutilizzo) di circa 3.

Le stime originali della velocità del collaterale sono state calcolate per la prima volta in 2011. Ricercatori da Banca d’Inghilterra, Banca centrale olandese, Banca di riserva dell’Australiae recentemente Bundesbank, e regolatori pubblici e privati, (FSB e DTCC ecc.) hanno da allora indagato su questo argomento, inclusi diversi gruppi di lavoro presso la BIS.

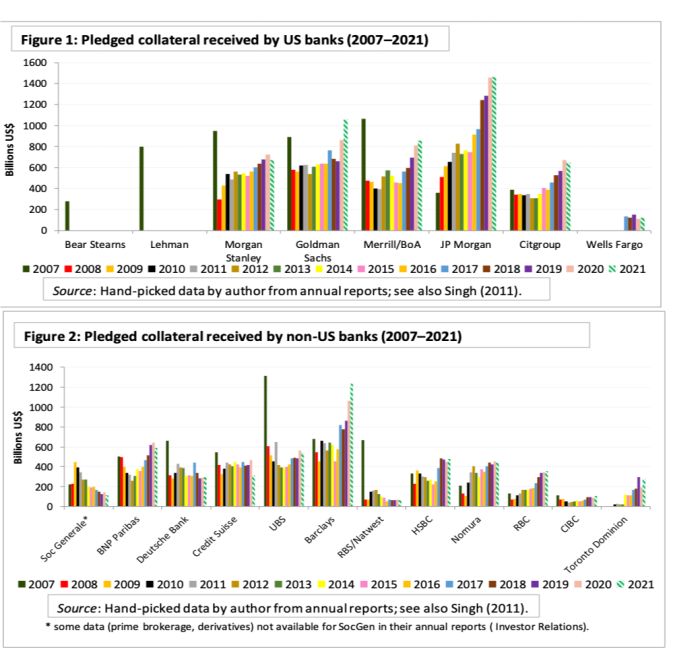

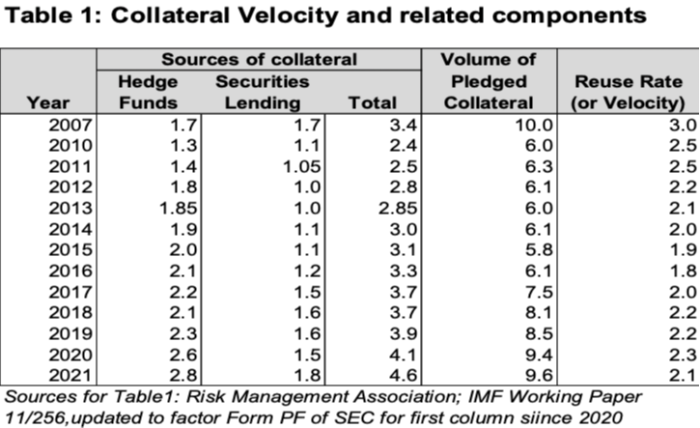

Come ci si potrebbe aspettare, a quantità è cambiata dal 2007, con la scomparsa di Lehman Brothers e Bear Stearns, il rimpasto dei modelli di business da parte di UBS, Credit Suisse e Deutsche Bank e l’ascesa di JPMorgan e Barclays. Gli ultimi dati sono nelle barre verdi e bianche sotto.

Sebbene i concessionari si siano adattati all’era normativa post-Basilea e ai vincoli di spazio di bilancio, la capacità di riutilizzo ha raggiunto il massimo negli ultimi anni. Nonostante un aumento delle fonti di garanzia globale impegnata, i vincoli di bilancio limitano solo il riutilizzo nei mercati più redditizi: ad esempio, le transazioni di prime brokerage sono preferite rispetto ai pronti contro termine.

I cambiamenti nelle strategie degli hedge fund sono stati i fattori principali del panorama alterato, poiché le banche hanno lavorato per soddisfare le preferenze dei loro clienti. La dimensione del settore degli hedge fund è cresciuta di oltre $ 4 trilioni di asset in gestione, ma è importante comprendere la loro impronta (leva) e la loro scelta di finanziamento.

Nel periodo 2019/20 abbiamo assistito al passaggio da strategie azionarie (in prime brokerage) a strategie a reddito fisso (in repo); poi un’inversione verso il prime brokerage dopo la crisi di marzo 2020. La leva si rimescola anche con tali strategie (i pronti contro termine hanno una leva maggiore rispetto alle strategie azionarie).

Il crollo iniziale della velocità delle garanzie dopo il 2008 è stato causato da un aumento dell’avversione al rischio di controparte tra le grandi banche all’indomani della scomparsa di Lehman Brothers. Ma da allora è rimasta sottotono, nonostante le crescenti fonti di garanzia negli ultimi anni.

Fattori come la crisi europea, il quantitative easing (gli acquisti di obbligazioni delle banche centrali hanno limitato la disponibilità di buone garanzie) e le normative che ora limitano la capacità di intermediazione delle banche dealer hanno avuto un grande impatto. Dopo essersi leggermente rialzata rispetto alla fase di stasi post-crisi, la velocità del collaterale è scesa a 2,1 l’anno scorso.

I vincoli di bilancio del concessionario e la metrica del riutilizzo delle garanzie sono un presagio di problemi idraulici del mercato. Ad esempio, è probabile che la pipeline del debito sia considerevole rispetto alla capacità di bilancio del dealer di organizzare transazioni in tutti i mercati collaterali (come repo/sec-lending/prime brokerage/derivati). Questo è particolarmente vero negli Stati Uniti.

Se i bilanci sono vincolati, le transazioni di prime brokerage e derivati sono generalmente più redditizie per unità di bilanciosebbene le banche continuino a cercare soluzioni creative di compensazione (come FICC) per rendere attraente il repo.

Ma il ciclo dei tassi di interesse sta cambiando. I vincoli di garanzia in alcune giurisdizioni (come la zona euro) significano che dovremo rivedere i vincoli di bilancio dei concessionari, poiché i mercati repo dovranno muoversi di pari passo con gli aumenti dei tassi. Fondamentalmente, i “vecchi tubi” sono al massimo, quindi sono necessari nuovi tubi aumentare quelli tradizionali e portare l’impianto idraulico finanziario globale nel nuovo secolo.

Di conseguenza, ci sono alcune questioni che meritano attenzione sul fronte politico:

• Se non saranno disponibili nuovi tubi, potremmo aver bisogno dell’intervento normativo o della banca centrale per prevenire il rischio sistemico inevitabile. Ma all’indomani della crisi finanziaria e della pandemia di Covid-19, l’impronta della banca centrale sul mercato è già ampia.

• L’interoperabilità, compresi i collegamenti tripartiti, è fondamentale per mobilitare le garanzie. I depositari globali come Euroclear, Bank of New York o Clearstream – spesso chiamati “International Central Securities Depositories” – stanno cercando di rafforzare i legami con i CSD specifici per paese, ma le leggi locali spesso ostacolano tali legami.

• La tokenizzazione potrebbe essere un aspetto positivo all’orizzonte. Una garanzia senza attrito con regolamento istantaneo e in tempo reale può aumentare la velocità della garanzia, se la nuova tecnologia può funzionare entro i parametri normativi.