Buongiorno. L’oro è cresciuto di oltre il 60% nel 2025. L’argento, un mercato più sottile soggetto a dinamiche simili, è cresciuto del 110%. Unhedged sta progettando di fondere alcuni candelabri che abbiamo ricevuto per il nostro matrimonio. Fateci sapere cosa intendete liquidare: [email protected].

Una buona notizia dal punto di vista lavorativo

Gli investitori sono ancora assetati di informazioni incrementali sul mercato del lavoro statunitense, dati i segnali contrastanti provenienti dai dati passati e dalle ellissi create dallo shutdown del governo. E c'erano uno o due indizi nel sondaggio sulle aperture di lavoro e sul turnover del lavoro (Jolts) del Bureau of Labor Statistics per ottobre, pubblicato ieri. Ciò includeva (leggermente) buone notizie sulle opportunità di lavoro, che per il secondo mese consecutivo sono rimaste nella fascia alta del range degli ultimi due anni, ovvero circa il livello pre-pandemia del 2019:

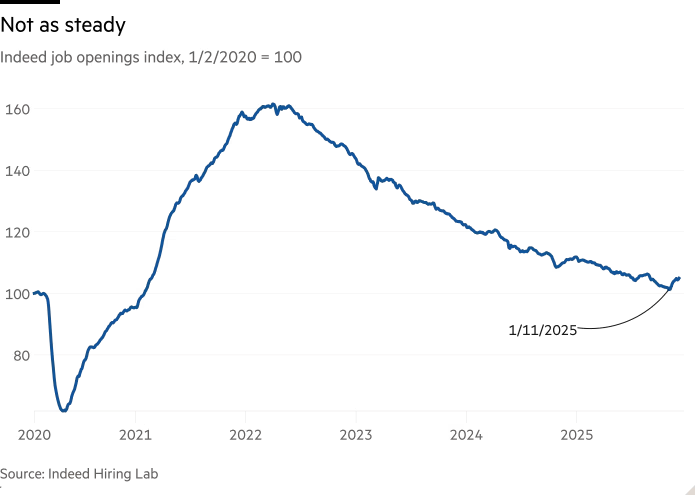

I dati sulle opportunità di lavoro hanno i loro scettici e, come sottolinea Samuel Tombs di Pantheon Macro, non è facile conciliarli con i dati sulle aperture private di Indeed, che hanno iniziato a riprendersi solo a novembre:

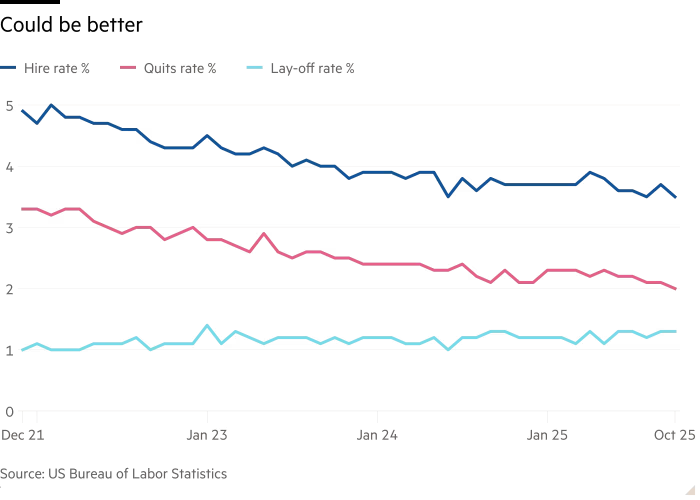

Il resto dei dati contenuti nel rapporto Jolts non erano, a prima vista, molto incoraggianti. Il tasso di assunzione (assunzioni/occupazione) è diminuito, suggerendo che maggiori opportunità (ammesso che siano effettivamente reali) non si traducono facilmente in occupazione; il tasso di abbandono è diminuito, suggerendo che i lavoratori non si sentono sicuri del loro potere contrattuale; e il tasso di licenziamento è rimasto stabile. Le condizioni, da questo punto di vista, non stanno migliorando.

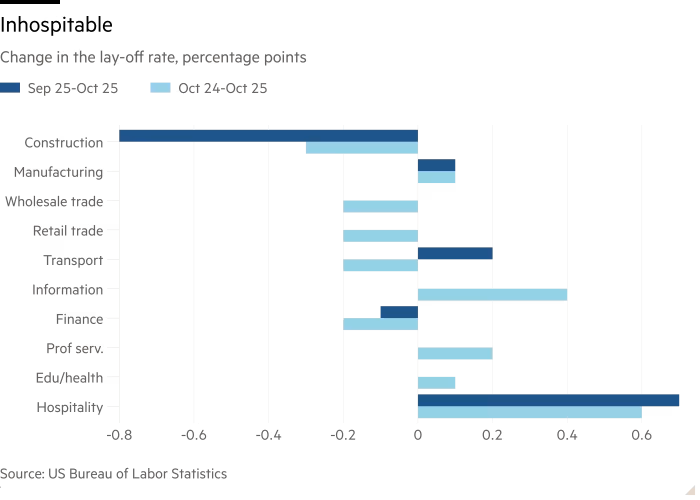

Se c’è una buona notizia (qualificata) è che gli aumenti del tasso di licenziamento sono molto concentrati in un settore, quello del tempo libero e dell’ospitalità (anche il settore dell’informazione ha registrato un aumento significativo da settembre a ottobre, ma impiega molte meno persone):

Guardando al lungo termine, sembra che il settore del tempo libero e dell’ospitalità si stia riadattando dopo il massiccio boom di assunzioni post-pandemia che ha lasciato l’occupazione nel settore del 5% al di sopra del picco pre-pandemia.

I lettori avranno notato anche il calo del tasso di licenziamento nel settore edile. Ripresa ciclica? Non proprio, sfortunatamente. In calo anche le assunzioni. “Sospettiamo che le aziende stiano lottando per assumere lavoratori nel contesto della repressione dell’amministrazione Trump sui migranti privi di documenti…[and]i datori di lavoro sono desiderosi di trattenere il personale attuale”, scrive Bradley Saunders di Capital Economics.

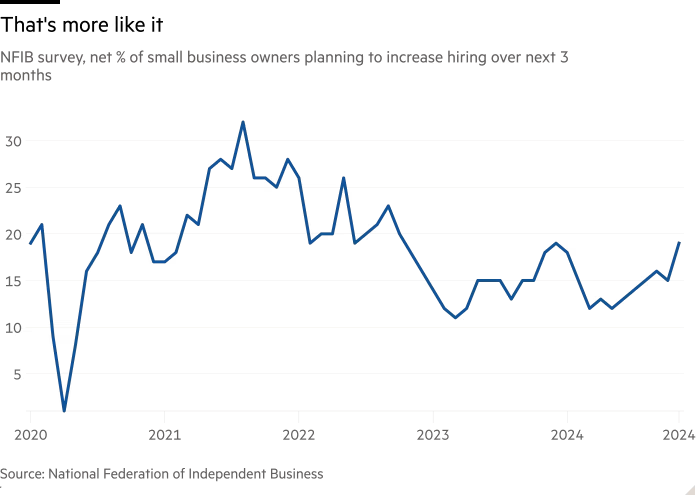

Un po' di confusione, quindi. Ma ieri è apparso un raggio di sole con il sondaggio sulle intenzioni di assunzione pubblicato dalla National Federation of Independent Business, un indicatore di assunzioni piuttosto solido che ha continuato la sua tendenza al rialzo:

I dati economici statunitensi al momento sono contrastanti. A conti fatti, tuttavia, sembra che le cose potrebbero migliorare leggermente al margine.

Non comprare il tuffo

Se gli ultimi anni di azione del mercato avessero uno slogan, sarebbe “buy the dip”. Nel lungo periodo, tuttavia, acquistare durante il calo si rivela una strategia inadeguata. Questa è la conclusione di un nuovo articolo di ricerca di Jeff Cao, Nathan Chong e Dan Villalon di AQR, chiamato “Tieni il tuffo”.

La loro argomentazione inizia con un punto concettuale. Se l'acquisto dei ribassi deve essere considerato una buona strategia, non è sufficiente dimostrare che l'acquisto dei ribassi alla fine funziona; acquisto azioni alla fine funziona, punto. I rendimenti attesi a lungo termine per le azioni sono positivi. Un calo “deve essere un momento relativamente migliore del normale per possedere azioni per un periodo relativamente modesto in futuro”.

Ma quali dip compri e per quanto tempo li tieni? Il team AQR ha provato 196 diverse combinazioni di profondità del calo (prelievi dal 5 al 20%), durata del calo (da una settimana a un anno) e periodi di detenzione (da un mese a cinque anni) sull'indice S&P 500 a partire dal 1965. Ecco cosa hanno scoperto:

In tutte le strategie BTD, l'indice di Sharpe medio [a measure of risk-adjusted return] è stato di -0,04 inferiore a quello delle azioni (un degrado di circa il 16% rispetto al mantenimento passivo delle azioni), con oltre il 60% delle implementazioni di BTD che hanno sottoperformato secondo questo parametro.

Questi risultati sono ancora peggiori per BTD utilizzando dati più recenti. Dall’ottobre 1989 al settembre 2025 (lo storico completo dei rendimenti giornalieri dell’S&P 500 che include i dividendi), l’indice di Sharpe di queste strategie è stato peggiore di -0,27 rispetto alla detenzione passiva di azioni (un degrado del 47%).

Schifo. Parte del motivo per cui acquistare durante il calo è che i prezzi delle azioni hanno slancio: i prezzi che salgono o scendono tendono a continuare a farlo (fino a quando lo slancio non cambia). Acquistare durante i ribassi ti posiziona contro lo slancio: stai per definizione acquistando azioni che stanno cadendo.

Tutto questo ha senso per me, tranne un punto. La pratica di ribilanciare un portafoglio diversificato – il fondamento della teoria e della pratica della finanza moderna – non è una forma di acquisto al ribasso? Quando si ribilancia, non solo si acquista il calo (ovvero, si acquista una quota maggiore dell'asset nel portafoglio che ha avuto performance relativamente peggiori), ma si vende il rip (vendendo titoli con performance relativamente buone). Anche questo ha prestazioni inferiori?

Ho posto la domanda a Villalon. Ha sottolineato che il ribilanciamento è progettato per preservare la diversificazione, che controlla il lato rischioso dei rendimenti adeguati al rischio. Se non ribilancia il tuo portafoglio diventa sempre più concentrato. Il riequilibrio riesce in questo. Anche se il ribilanciamento a volte si scontra con lo slancio, la perdita di rendimenti è controbilanciata dalla riduzione del rischio. L’acquisto del calo punta semplicemente a rendimenti più elevati e fallisce: non fornisce più rendimento per unità di rischio.

Aiuta anche, dice Villalon, il fatto che il ribilanciamento avvenga a intervalli piuttosto lunghi – semestralmente o annualmente – il che significa che non si appoggia contro lo slancio dei prezzi tanto quanto potrebbe. In ogni caso: non comprare il tuffo.

Una buona lettura

Fa disintossicazione dai social media lavoro?