Oh no! Un tram si dirige verso cinque persone. Puoi tirare la leva per deviarla su un’altra pista, uccidendo invece una persona. cosa fai?

-

Se non credi che il carrello sia sulla tua strada, tira la leva poco dopo che ha ucciso cinque persone, potresti essere un analista azionario.

-

Se non fai nulla perché un carrello è un comprovato indicatore di piombo per più carrelli che dovrebbero uccidere tutte e sei le persone, potresti essere uno stratega dei mercati.

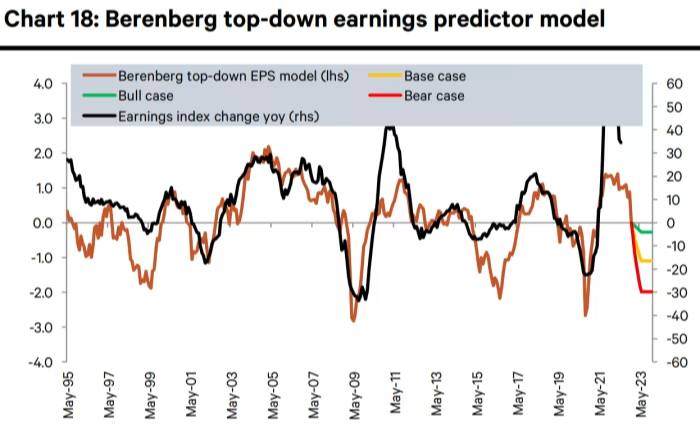

La scorsa settimana abbiamo parlato un po’ di come il saldo delle previsioni degli analisti sugli aggiornamenti ai declassamenti rimanga in territorio positivo per i mercati statunitense, britannico ed europeo, anche se gli strateghi avvertono di una recessione globale pluriennale. Il risultato è un divario tra le previsioni sugli utili top-down e bottom-up che è così ampio da non adattarsi più al modello grafico di Berenberg:

Come abbiamo scritto allora:

Il compito di un analista azionario è annusare l’aria e toccare il terreno attorno al settore assegnato in modo che possano avere un’idea di ciò che sta arrivando. Per lo più, lo fanno parlando con i dirigenti delle società sotto la loro copertura.

Quando le cose vanno bene, questo è un ottimo sistema. I dirigenti guidano gli analisti verso un numero ragionevole, quindi lo battono ogni trimestre del 5-10%. Tutti sono felici. La metodologia va in pezzi durante le flessioni perché i dirigenti sono fiduciosi di intraprendere le azioni giuste per proteggere la redditività, il che significa che le loro aziende supereranno le prestazioni dei colleghi. Ogni analista ha quindi solo una visione panglossiana della realtà. Le previsioni restano troppo alte per troppo tempo.

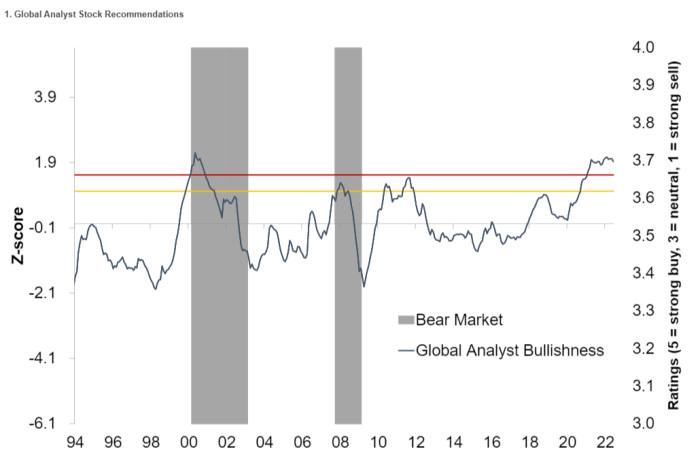

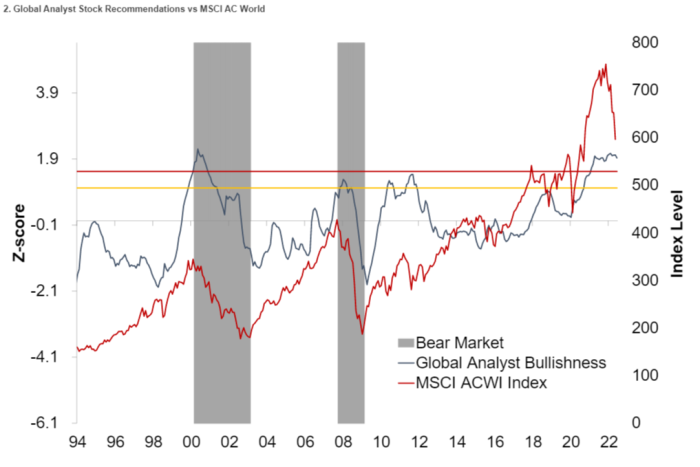

Prove supplementari per il caso contro gli analisti provengono dallo stratega di Citigroup Robert Buckland, le cui ultime bandiere di ottimismo sellside “sono tornate ai livelli massimi di rialzo raggiunti nel 2000 e nel 2007, dopo di che le azioni globali si sono dimezzate”.

La misura scelta qui sono le raccomandazioni, non le previsioni.

Perché gli analisti lo sono sempre netto positivo con raccomandazioni sui titoli, Citi utilizza a punteggio z che misura il rialzo rispetto alla media a lungo termine. La sua trama corrisponde abbastanza bene alle prestazioni del mercato, anche se la quantità di attività degli investitori ispirata dalle chiamate di vendita e viceversa è oggetto di dibattito.

In ogni caso, la fiducia delle azioni e degli analisti nei loro confronti sembra aumentare di pari passo. Almeno per un po:

Questo fino a quando non raggiungiamo l’esuberanza irrazionale, che è facile da individuare ai picchi del 2000 e del 2007. Meno facile da spiegare è l’esplosione di ottimismo nel mezzo della crisi del debito dell’eurozona, dopo la quale le azioni sono andate di traverso; teorie benvenute nella casella dei commenti.

Ad ogni modo, l’indicatore di Citi è tornato al rialzo del 2007 per ogni tipo di cosa. “In nessuna regione o settore globale gli analisti sono più cauti di quanto lo fossero due anni fa”, scrive Buckland. “Qualsiasi investitore preoccupato che gli analisti siano attualmente troppo ottimisti dovrebbe probabilmente essere più preoccupato per le caselle rosse che per quelle verdi”.

“La relazione ritardata tra raccomandazioni e previsioni di profitto suggerisce uno stato di rifiuto all’inizio di un mercato ribassista”, afferma. “Gli analisti continuano a chiamare titoli positivi, nonostante abbiano iniziato a tagliare le loro previsioni di profitto. Alla fine hanno tagliato i loro consigli, ma ci vuole tempo”.

Una risposta ovvia è sostenere che le raccomandazioni sellside sono sempre troppo compromesse per essere utili (che potrebbe essere vero), e gli strateghi sono sempre cupi per natura (idem). C’è anche la complicazione che Mifid II ha cambiato gli incentivi sia per gli analisti che per i clienti di IB, il che significa che il periodo successivo al 2018 potrebbe non essere direttamente paragonabile a quello precedente.

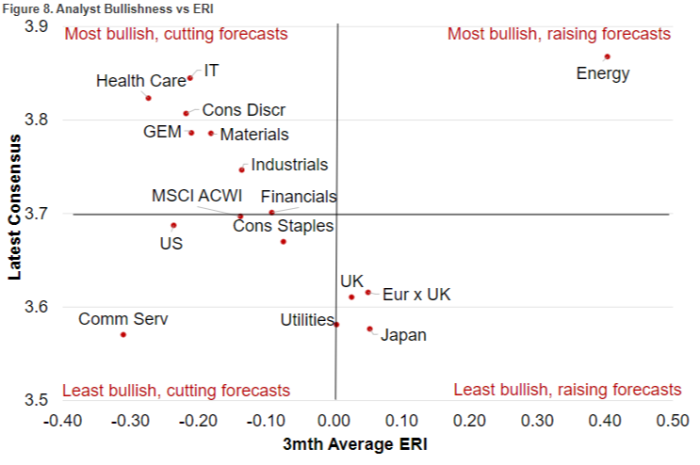

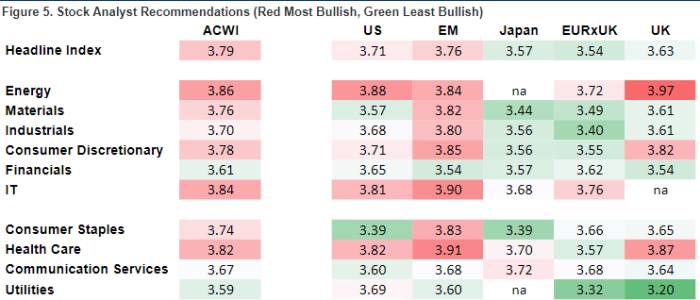

Ancora. Mettendo l’oscillazione di tre mesi delle revisioni degli utili sul rapporto acquisto/vendita, Citi giunge alla conclusione che le utility europee e giapponesi hanno meno probabilità di deludere, perché i loro numeri vengono aggiornati con riluttanza. Nel quadrante opposto c’è . . . quasi tutto il resto: