Buon giorno. Hai visto il portafoglio di capitale di rischio di Alameda? Il fondo legato a FTX stava apparentemente distribuendo denaro a chiunque avesse un polso. Se sei il proprietario di un hedge fund offshore scarsamente regolamentato che cerca di buttare soldi in una newsletter di commento finanziario: [email protected] e [email protected].

Il rally del valore ha gambe

Le azioni di valore hanno assolutamente ucciso le azioni di crescita. Ecco un grafico annuale degli indici Russell Growth e Value:

Certo, è difficile diventare ricchi sovraperformando del 20% se l’indice che stai sovraperformando è in calo del 25%. Detto questo, perdere pochi soldi è molto meglio che perdere molto, e il divario di prestazioni è abbastanza grande da richiedere una spiegazione.

Ci sono una manciata di teorie plausibili, anche se incomplete, in circolazione.

Uno è che con l’aumento dei tassi di interesse, le azioni di crescita se la passano peggio delle azioni di valore. L’idea è che una parte maggiore del valore attuale di uno stock di crescita sia fornita da flussi di cassa lontani nel futuro; tassi di interesse più elevati significano che quei flussi di cassa lontani sono scontati a un tasso più elevato e quindi valgono meno. Assolutamente vero, quando tutto il resto è uguale, cosa che non è mai. Un’altra idea correlata è che molti titoli tecnologici erano in una bolla, ed è semplicemente scoppiata. Infine, quest’anno gli indici di valore hanno ricevuto molto aiuto dai titoli energetici.

Sta succedendo qualcos’altro qui? E più precisamente, è probabile che la corsa al valore continui?

Un punto storico interessante – che non sono mai sicuro di cosa pensare – è che per decenni, i periodi in cui il valore supera costantemente la crescita, o viceversa, tendono ad essere lunghi. Ci sono stati tre grandi regimi negli ultimi 35 anni, con la crescita che ha sovraperformato dal 1988 al 2000 e dal 2007 al 2020, con il valore che ha nettamente sovraperformato nel mezzo.

Si noti, in primo luogo, che i tassi sono scesi per l’intera durata di questo grafico, a parte la parte all’estrema destra, compreso il periodo 2000-07. Ciò dovrebbe spazzare via l’idea che la sovraperformance del valore possa essere spiegata solo dai tassi. In secondo luogo, è interessante che i grandi cambiamenti di regime nel 2000 e nel 2007 siano in linea con le crisi di mercato. Il breve mercato ribassista del 2020 sembrerà, in retrospettiva, un altro punto di svolta?

Ben Inker, co-responsabile dell’asset allocation presso GMO, vede che c’è spazio per il valore per continuare a sovraperformare: “Il valore viene ancora scambiato con uno sconto sulla crescita molto più ampio del normale [after] 12 mesi fantastici per il valore.” Ecco un grafico sugli OGM, che utilizza una misura composita che unisce i rapporti prezzo/vendite, prezzo/utile lordo e rapporto prezzo/libro. Mostra che, secondo gli standard storici, le azioni value sono ancora a buon mercato rispetto alla crescita. Più precisamente, il divario tra le valutazioni di azioni economiche e costose rimane molto ampio:

C’è una ragione tecnica per cui il divario di valutazione non si è più colmato, osserva Inker. “Ci sono un sacco di titoli che un anno fa erano titoli di crescita che non sono più titoli di crescita: danneggiano l’universo di crescita lungo la strada e non lo rendono più economico ora, perché non ci sono più”. Ad esempio, Meta era un titolo in crescita un anno fa; oggi è un titolo di valore.

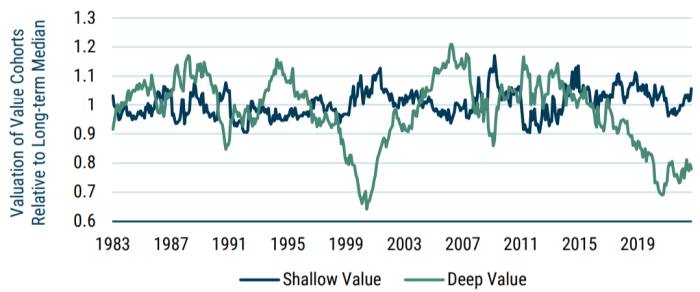

Fondamentalmente, sottolinea Inker, è il più economico dei titoli economici che spiega perché il divario è così ampio. Ecco un grafico OGM delle valutazioni del “deep value” (il 20% più economico delle azioni statunitensi) rispetto al valore superficiale (il successivo 30%). Sull’asse Y, 1 rappresenta le valutazioni medie a lungo termine per i due gruppi:

L’ultima volta che il valore profondo è stato così economico è stato all’inizio del millennio, proprio prima della grande corsa del valore.

Quali sono le azioni statunitensi a buon mercato più economiche? Unhedged diede una rapida occhiata. Limitandoci alle big cap, i titoli nel quintile più economico dell’S&P 500 sia in termini di prezzo/utili che di prezzo/valore contabile includono molte banche (perennemente preferite dagli investitori di valore) ma anche società di materie prime (Mosaic, Diamondback) costruttori di case (Pulte , Lennar, DR Horton); reti di comunicazione (AT&T, Verizon, Dish); case automobilistiche (GM, Ford); produttori di chip di memoria (Micron, Western Digital); e alcuni nomi dei media in disgrazia (Paramount, Fox). Niente di tutto questo è un software sexy o un’assistenza sanitaria stabile. Niente di tutto ciò è materiale da comprare e dimenticare. Molto è a leva e/o ciclico. Ma molte di queste società recuperano il costo del capitale e altro ancora, e i prezzi sono corretti rispetto al resto dell’indice.

In ogni caso, il valore è chiaramente economico. Ciò che è meno chiaro è perché il valore dovrebbe tornare in auge ora. Inker ipotizza che “questo è probabilmente un buon momento per il valore ora che c’è una buona dose di incertezza su come sarà il mondo tra uno, tre, cinque anni da oggi, e questo rende le persone meno interessate a pagare un grande premio per le aziende in base a come saranno quelle aziende tra uno, tre o cinque anni . . . è meno probabile che gli investitori si innamorino dei titoli growth quando sono incerti su come sarà il mondo” negli anni a venire.

Parliamo spesso con Rob Arnott, fondatore di Research Affiliates, di titoli value. Concorda con Inker sul fatto che l’incertezza macroeconomica generale rende attraente il valore e aggiunge che la fonte cruciale di incertezza ora è l’inflazione. “L’inflazione è un amico per valutare gli investitori”, dice. “Non esiste un’inflazione alta e stabile”. Non solo gli alti tassi che l’inflazione porta con sé rendono meno preziosi i flussi di cassa a lungo termine, ma in tempi incerti, la certezza dei flussi di cassa diventa più preziosa. Come Unhedged, pensa che l’inflazione diminuirà lentamente, dando alle azioni di valore più tempo al sole.

Una buona lettura

Leo Lewis su un “momento d’oro per i trailer”.