Sblocca gratuitamente il Digest dell'editore

Buongiorno. Ieri abbiamo affermato che potrebbero esserci ragioni di investimento per le azioni cinesi, se il governo cinese utilizzasse la sua forza fiscale per rilanciare l’economia. Appena un’ora dopo la pubblicazione della nostra lettera, Xi Jinping e il suo team hanno annunciato che ci saranno effettivamente stimoli fiscali. Gli indici azionari cinesi sono balzati alla notizia. Non siamo ancora convinti. Sono stati annunciati pochi obiettivi o politiche concrete e ci vorrà molto sostegno fiscale per evitare una trappola deflazionistica. La Cina metterà i suoi soldi dove dice? Inviaci un'e-mail: [email protected] e [email protected].

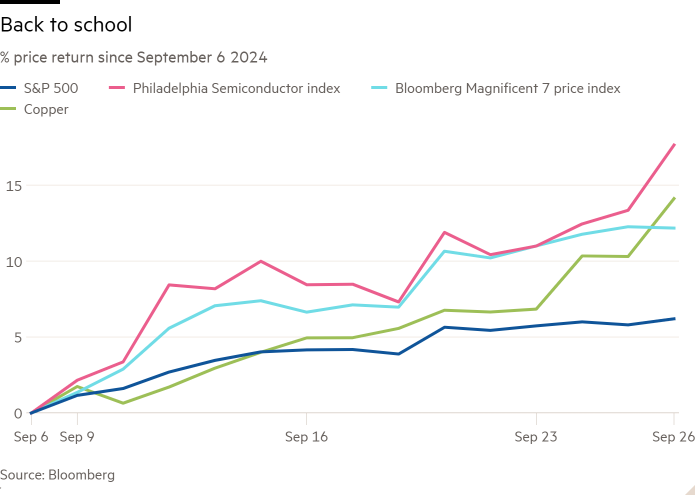

Un rally un po’ strano

Ieri l'indice S&P 500 ha toccato un altro massimo storico. Il mercato è in costante crescita, se non in modo spettacolare, dal 6 settembre, giorno in cui è stato pubblicato il rapporto sull'occupazione di agosto. Questo rapporto spiega molto, anche se non del tutto, la vivacità del mercato. Il rapporto non era affatto terribile; il tasso di disoccupazione è sceso rispetto al mese precedente. Ma è stato abbastanza debole da aprire la porta al maxi taglio di 50 punti base che è seguito il 18 settembre. Si tratta, a prima vista, di un rally con atterraggio morbido.

Il mercato non è solo cresciuto nelle ultime tre settimane. La sua struttura è cambiata completamente. I settori che hanno guidato il mercato nei tre mesi precedenti il rapporto sull’occupazione sono ora i ritardatari. Durante l'estate, il posto dove stare è stato il gioco sui tassi in calo (immobiliare, servizi finanziari e servizi di pubblica utilità) e sui difensivi (consumi di prima necessità e sanità). La tecnologia è rimasta indietro. Questo mese è avvenuto il contrario. La tecnologia è tornata con forza e anche i titoli ciclici (materiali e industriali) sono in forte espansione. L’unica costante tra i due periodi sono stati gli scarsi rendimenti delle società energetiche, poiché la debole domanda globale ha mantenuto basso il prezzo del petrolio.

Nel grafico seguente, le linee azzurre rappresentano la performance del settore nelle ultime tre settimane, mentre le linee blu scuro mostrano la performance dei tre mesi precedenti:

In termini di valutazione e fattori dimensionali, negli ultimi tempi la crescita ha decisamente sovraperformato il valore, mentre le grandi contro piccole sono state un po’ avanti e indietro, con le grandi capitalizzazioni ora in testa.

Se qualcuno vi avesse detto qualche mese fa che l’economia si sarebbe raffreddata solo leggermente e che l’inflazione si sarebbe quasi attenuata, consentendo alla Fed di avviare il ciclo di tagli con il botto, sarebbe stato questo il modello di performance del settore che avreste previsto? Unhedged deve ammettere, con vergogna, che non avevamo previsto nulla di tutto ciò. La sovraperformance dei titoli ciclici ci ha colto di sorpresa: sembra un atterraggio morbido, ma si suppone che i ciclici funzionino in caso di ripresa, il che è qualcosa di completamente diverso. E, come molti altri, ci saremmo aspettati che un atterraggio morbido avrebbe portato a un mercato più ampio, in cui i guadagni sarebbero arrivati da più titoli dell’indice. Ma siamo tornati al punto in cui eravamo prima di quest’estate: con le Big Tech che forniscono la maggior parte dei guadagni del mercato.

Osservare un po’ più da vicino ciò che ha funzionato di recente aiuta a risolvere questi enigmi. E ciò che ha funzionato meglio sono i Magnifici 7 titoli tecnologici, semiconduttori e rame:

Il Mag 7 potrebbe andare bene per ragioni che hanno poco a che fare con l’inflazione e i tassi. Recentemente ci sono state diverse notizie che suggeriscono che l’accaparramento di terreni per gli investimenti nell’intelligenza artificiale continua, in particolare l’annuncio di una partnership per infrastrutture AI da 30 miliardi di dollari tra Microsoft e BlackRock, con il sostegno di Nvidia. Ora vi chiederete: quale sarà il ritorno di tutto questo investimento? Ma il mercato azionario non lo chiede, almeno non per ora.

Il risultato è che, in termini di dollari, i titoli tecnologici Magnificent 7 rappresentano più della metà dei guadagni dell’indice S&P 500 nelle ultime tre settimane. E in termini percentuali, Nvidia, Microsoft, Meta, Tesla, Amazon e Alphabet hanno tutte sovraperformato il mercato. Solo Apple (un titolo difensivo, almeno per ora) è rimasta indietro.

In una certa misura, i titoli dei semiconduttori – non solo Nvidia, ma anche Broadcom, AMD, Applied Materials e così via – hanno cavalcato la scia del Mag 7. Micron, che produce chip di memoria, ha riportato ottimi guadagni proprio ieri, con le vendite dei data center in testa.

Anche il rame ha cavalcato l’onda. Se ritieni che la domanda statunitense riprenderà dopo un atterraggio morbido, o che gli investimenti industriali derivanti dall’energia verde o dal boom dell’intelligenza artificiale siano dietro l’angolo, stai cercando un motivo per possedere rame, un minerale fondamentale sia nei centri di lavorazione che nei centri di lavorazione. celle solari. Come ha scritto Unhedged, il mercato dei futures sul rame non riflette perfettamente le sue prospettive a lungo termine, quindi acquistare rame spot e produttori di rame quando sono economici, come lo sono stati quest’estate, è un modo per ottenere esposizione.

Anche il rame ha appena ricevuto nuova linfa dalla promessa di intervento economico della Cina. È aumentato di un altro 4% dopo che giovedì il Politburo ha annunciato l’intenzione di aumentare gli stimoli fiscali. Ma Ed Morse di Hartree Partners avverte che questa risposta all'annuncio, e la prospettiva di un atterraggio morbido, è fondamentalmente speculativa:

Ad oggi non vi è alcuna prova che alcuna delle misure adottate dal governo centrale in Cina si concretizzerà effettivamente. . .[and]La crescita del PIL statunitense è piuttosto soggetta a controversie e interpretazioni. [Buying copper] è un aspettare e vedere, con rischi al ribasso, più che al rialzo

Morse ha perfettamente ragione. I dati economici, sebbene solidi negli Stati Uniti, non suggeriscono una riaccelerazione in risposta alla prospettiva di tassi più bassi – almeno non ancora. Anche i rapporti sugli utili delle ultime settimane dipingono un quadro piuttosto contrastante. Mentre il costruttore di case Lennar ha avuto un ottimo trimestre, FedEx ha avuto un andamento pessimo, poiché le spedizioni nazionali negli Stati Uniti erano in calo. Darden, proprietario di Olive Garden e LongHorn Steakhouse, era un miscuglio. I consumatori attenti al valore sembrano essere rimasti a casa piuttosto che godersi i grissini a consumazione libera di Olive Garden, ma quelli più ricchi si sono divorati le ossa a LongHorn. Anche il colosso della vendita al dettaglio Costco e il fornitore di animali domestici Petco hanno registrato risultati contrastanti, con una crescita dei ricavi molto modesta. È quindi logico che la tecnologia, che è meno strettamente legata all’economia dei consumi, debba guidare il mercato. Siamo meno sicuri di cosa sia alla base del rally dei titoli ciclici, se non il lieve calo dei pagamenti degli interessi.

Una buona lettura

Lunch with MagicTech festeggia il suo trentesimo compleanno con una newsletter gratuita che mette in evidenza le migliori interviste. Per favore iscriviti. E leggi i nostri preferiti: Donald Trump con il suo opposto Martin Dickson (Rob) e il generale Mark Milley (Aiden).