Buongiorno. La newsletter di oggi è stata completata e rispolverata quando è arrivata la notizia che il dipartimento di giustizia aveva avviato un'indagine penale sul presidente della Federal Reserve Jerome Powell. Quindi abbiamo riacceso il computer e abbiamo esposto alcune riflessioni veloci. È presto, ma questo potrebbe rivelarsi un momento decisivo nella storia della banca centrale e un punto di svolta per i mercati. Inviaci i tuoi pensieri: [email protected].

Criminalizzare la Fed

Il Dipartimento di Giustizia di Donald Trump ha citato in giudizio il presidente della Federal Reserve e lo ha minacciato di procedimento penale. Il caso riguarda la testimonianza di Powell al Congresso sul costo dei lavori di ristrutturazione del quartier generale della Fed. Powell ha dichiarato senza mezzi termini che il caso non è altro che un attacco all'indipendenza della banca.

Per i mercati e l’economia questa è una brutta notizia. Quanto grave dipende da cosa succederà dopo. Alcuni punti da tenere a mente mentre i mercati rispondono e la storia si sviluppa:

-

Il superamento dei costi dei due edifici della Fed è significativo, come hanno riferito i miei colleghi del FT, e la Casa Bianca minaccia da tempo di citare in giudizio Powell “per incompetenza”. Ma l’idea che vi sia in gioco una condotta criminale è nuova e, sulla base dei fatti di cui disponiamo oggi, sembra essere una possibilità remota.

-

Se il Dipartimento di Giustizia non scopre nuovi fatti importanti o ritarda a esporre il nocciolo della questione, sia la Fed che i mercati si trovano di fronte a un problema serio. Il mandato di Powell alla presidenza della Fed scade a maggio. Sarà impossibile, a meno che non venga accertata la fondatezza del caso, che qualsiasi candidato a sostituire Powell venga preso alla lettera dai mercati o dagli altri membri del Comitato del mercato aperto della Fed. L’unico presupposto possibile, in queste condizioni, è che sia stato scelto un candidato Trump Perché sono nemici dell’indipendenza della Fed. E qualsiasi candidato che accettasse la nomina in queste condizioni si è dimostrato inadatto al lavoro.

-

Ironicamente, l’indagine rende meno probabile che la Fed tagli nuovamente i tassi di interesse a breve. Perché finché non ne sapremo di più, il caso sembra un attacco così palese all’indipendenza della Fed da fornire una ragione reale per cui le aspettative di inflazione si disancorano. Non sarebbe quindi sorprendente vedere le aspettative sui tassi a breve termine aumentare nei prossimi giorni.

-

Come reagiranno i mercati? Durante la notte, la risposta è stata relativamente moderata, con l’oro in leggero rialzo, l’indebolimento del dollaro e i futures azionari statunitensi leggermente al ribasso. E una reazione moderata all’apertura dei mercati statunitensi oggi è più probabile che una ripetizione del panico del “giorno della liberazione”. Dopotutto, l’amministrazione spesso fa marcia indietro e reagire in modo eccessivo alle peggiori idee di Trump si è rivelata una cattiva strategia commerciale. Ma in assenza di una forte reazione del mercato, Trump potrebbe non fare marcia indietro, predisponendo il mercato a una sofferenza peggiore in seguito.

Sicuramente ne scriveremo di più nei prossimi giorni.

Il puzzle occupazione/crescita

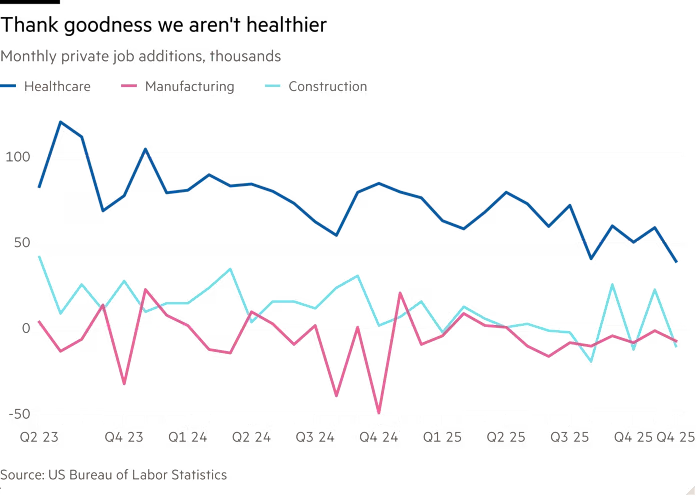

La dice lunga sulla situazione economica in cui ci troviamo, il fatto che il rapporto sull'occupazione statunitense di dicembre di venerdì scorso sia stato accolto con sollievo a Wall Street. Difficilmente ha segnalato una ripresa della domanda di lavoro. Di seguito è riportato un grafico delle aggiunte alle buste paga private. Pur riconoscendo che i dati autunnali sono stati distorti dall’effetto lockdown del governo sulla raccolta dei dati, la tendenza è sufficientemente chiara. Le aggiunte di posti di lavoro sono sostanzialmente stabili ma spiacevolmente basse:

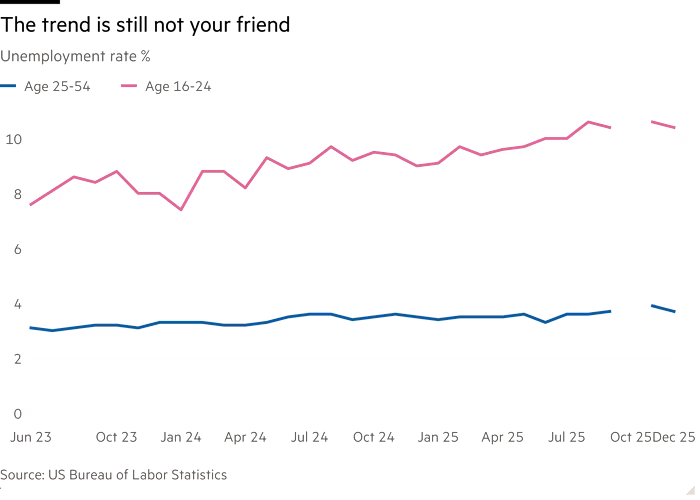

Questi numeri provengono da sondaggi condotti tra le imprese. L'indagine presso le famiglie conteneva notizie leggermente migliori. Il tasso di disoccupazione è leggermente sceso, dal 4,5% rivisto al ribasso di novembre al 4,4% di dicembre. Il ritmo lento con cui la disoccupazione sta aumentando è insolito (Employ America lo definisce “senza precedenti nei dati del dopoguerra”) ma sembra ancora in aumento:

Inoltre, non è affatto incoraggiante il fatto che l’aumento di posti di lavoro nel settore privato a cui stiamo assistendo non avvenga nei settori ciclici dell’economia. Se non fosse per l’assistenza sanitaria, il mercato del lavoro apparirebbe davvero molto cupo:

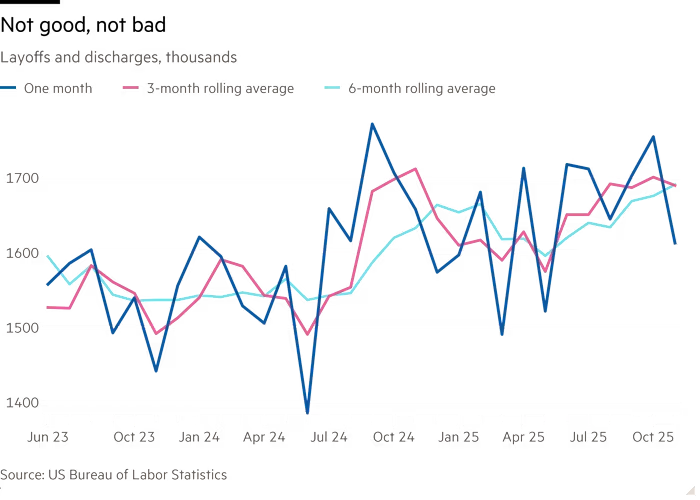

È consuetudine descrivere questo mercato del lavoro come “nessuna assunzione, nessun licenziamento” e questo è vero fino in fondo. I licenziamenti sono rimasti abbastanza stabili, tra 1,6 e 1,7 milioni al mese per circa un anno, un livello molto coerente con gli anni pre-pandemia.

Per Wall Street, tuttavia, la stabilità su livelli bassi rappresenta una buona notizia. L’opinione generale è che il rapporto renda significativamente meno probabile un taglio dei tassi nelle prossime riunioni della Fed. Marc Giannoni di Barclays è un buon esempio di questo sentimento:

Il rapporto sull'occupazione di dicembre di oggi è stato solido. . . Riteniamo che fornisca la prima lettura “pulita” del mercato del lavoro, dopo le distorsioni delle stime per ottobre e novembre. . . Considerando insieme ad altri indicatori, inclusa la continua assenza di licenziamenti nelle richieste settimanali di disoccupazione, sospettiamo che la maggior parte del FOMC concluderà che i rischi al ribasso per il mercato del lavoro sono diminuiti.

La stabilità è meglio del declino. Ma ancora non capisco bene come un’economia che sembra crescere al 2% in termini reali, dove i consumi sono stati robusti, gli investimenti aziendali sono in crescita e i profitti aziendali sono in espansione, possa generare così pochi nuovi posti di lavoro. Mi vengono in mente 5 soluzioni (possibilmente complementari) a questo puzzle persistente:

Uno shock sull’offerta di lavoro. La brusca riduzione del numero di lavoratori migranti, l’invecchiamento demografico e lo shock del Covid che spinge alcuni lavoratori permanentemente fuori dalla forza lavoro concorrono a limitare il bacino di lavoratori. Ecco Shruti Mishra della Bank of America, a novembre:

Lo shock dell’offerta derivante da una politica di immigrazione più restrittiva sarà probabilmente il principale motore della debole crescita dell’occupazione [in 2026]soprattutto perché la domanda di lavoro inizia a riprendersi sulla scia dell’attenuarsi dell’incertezza tariffaria e di un impulso positivo dalla politica fiscale. . . La politica di immigrazione si è inasprita attraverso deportazioni di massa, cancellazione di programmi umanitari/di autorizzazione al lavoro, applicazione più rigorosa della politica di frontiera e alcune maggiori restrizioni sull’immigrazione legale. . . Stimiamo un’immigrazione netta di -348.000 persone nel corso del prossimo anno.

Secondo lei, questo porta la crescita dei posti di lavoro in pareggio – il numero di nuovi posti di lavoro coerenti con un tasso di disoccupazione costante – a 20.000 al mese, più o meno al livello in cui siamo stati negli ultimi mesi.

Non ci sono molte assunzioni, da questo punto di vista, perché le aziende non riescono a trovare le persone giuste per svolgere i lavori di cui hanno bisogno. Quindi si rivolgono ad altri metodi per crescere. Il che ci porta a . . .

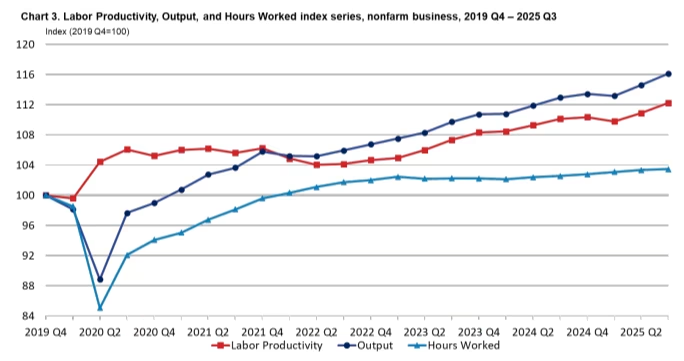

Produttività. Nel terzo trimestre, la produttività delle imprese statunitensi è aumentata di quasi il 5%, il secondo trimestre consecutivo di forti incrementi. Questo non è di conforto per un giovane americano disoccupato, ma aiuta con il puzzle crescita/lavoro. Ecco il grafico BLS della scorsa settimana, che mostra la produzione in aumento con la produttività, mentre le ore lavorate più o meno stagnano:

Che cosa sta stimolando la produttività? Potrebbe benissimo essere che stiamo ancora raccogliendo i frutti del mercato del lavoro molto ristretto post-pandemia, che ha spinto le persone verso lavori più retribuiti e più produttivi. Ma potrebbe anche essere. . .

I robot. “L’ultimo aumento della produttività statunitense suggerisce che il boom dell’intelligenza artificiale sta fornendo benefici duraturi all’economia statunitense che vanno ben oltre il semplice valore degli investimenti nei data center”, scrive Paul Ashworth di Capital Economics. “Suggerisce” sta facendo molto lavoro qui; è molto difficile sapere quante aziende utilizzano gli strumenti di intelligenza artificiale con così tanto successo da poter rinunciare ad assunzioni che altrimenti avrebbero effettuato. Ma ci sono abbastanza prove aneddotiche provenienti da campi come lo sviluppo di software e il servizio clienti che dobbiamo prendere sul serio questa possibilità. Più seriamente, in ogni caso, dell’idea che le assunzioni deboli siano dovute a…. . .

Un’economia a forma di K. È forse possibile che la debolezza delle assunzioni sia un segnale proveniente dalla metà inferiore dell’economia, dominata da settori stagnanti, dal manifatturiero ai trasporti, fino ai fast food, mentre una crescita aggregata positiva è guidata da un boom tecnologico e dai ricchi che si dedicano a beni e servizi di lusso. Ma Unhedged ha sostenuto in passato che non ci crediamo del tutto. La disuguaglianza in termini di ricchezza e reddito non è aumentata negli ultimi anni (semmai è leggermente diminuita). Sì, l’inflazione è stata più alta nei beni di prima necessità, come il cibo, che colpisce più duramente gli americani più poveri, costringendoli a stringere la cinghia e forse indebolendo la domanda per alcune classi di beni e alcune forme di lavoro. Ma c'è poche prove che la spesa dei soggetti ad alto reddito rappresenta una quota più dominante dei consumi ora rispetto a prima della pandemia, come molti hanno affermato. Non ci sono dubbi, tuttavia, che le persone Tatto negativamente sull’economia, il che ci porta a . . .

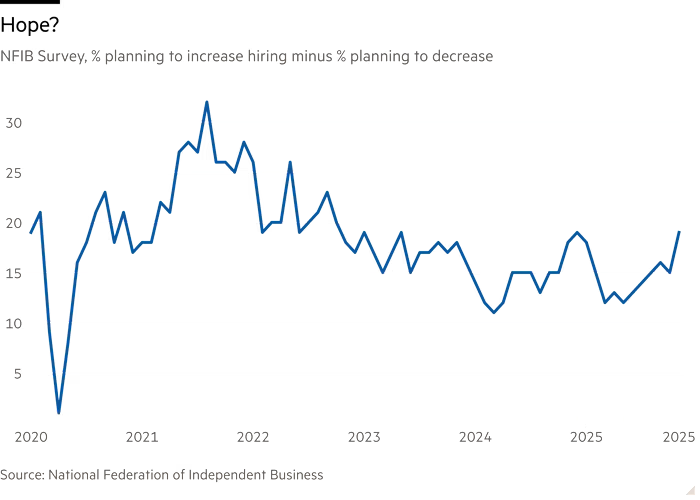

Sentimento imprenditoriale. Abbiamo avuto una discreta dose di incertezza politica nell’ultimo anno circa, soprattutto per quanto riguarda le tariffe e l’immigrazione. Forse le imprese sono riluttanti ad assumere, nonostante le buone condizioni attuali, perché sono preoccupate per ciò che accadrà dopo. Ecco la sezione sulle intenzioni di assunzione del sondaggio sull'ottimismo della Federazione nazionale delle imprese indipendenti. Si è ripreso per gran parte del 2024, è caduto di nuovo in primavera e da allora ha continuato a riprendersi. Le assunzioni potrebbero riprendere presto?

Tutte queste spiegazioni hanno un ruolo da svolgere nella risoluzione del puzzle, ma non sono ancora del tutto soddisfatto. Se hai altri indizi, inviali.

Una buona lettura