Sblocca gratuitamente il Digest dell’editore

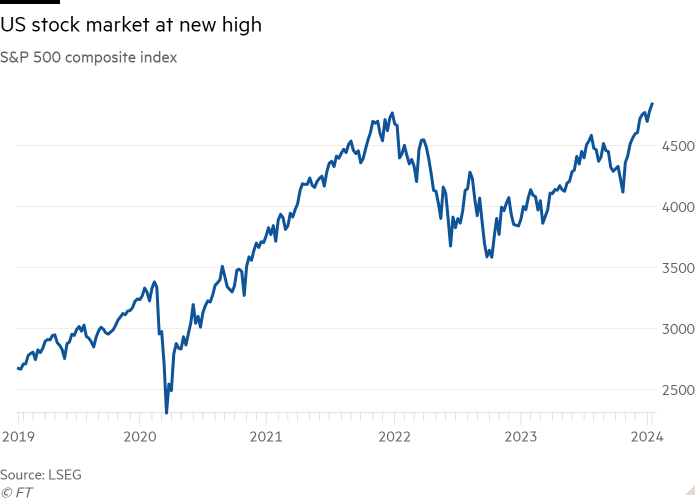

I mercati azionari statunitensi sono tornati in vita alla fine del 2023. Sia l’S&P 500 che il Dow Jones Industrial Average sono aumentati del 16% dalla fine di ottobre, toccando nuovi record la scorsa settimana. Il Nasdaq Composite, ad alto contenuto tecnologico, particolarmente vulnerabile al rapido aumento dei costi di finanziamento, è lontano solo il 5% dal suo massimo storico.

L’ottimismo sul fatto che la Federal Reserve abbia finito di aumentare i tassi di interesse sta alimentando i guadagni. Eppure non tutti si affrettano a investire. Per molti investitori al dettaglio, il contante è ancora il re.

Secondo i dati della società di consulenza Vanda Research, gli acquisti netti di azioni statunitensi da parte di privati sono stati pari a 11,7 miliardi di dollari nelle 10 sessioni di negoziazione fino al 16 gennaio. Ciò si confronta con un picco di 17 miliardi di dollari nel periodo comparabile dello scorso febbraio, quando l’indice S&P 500 era inferiore del 18%.

I piccoli investitori hanno molte ragioni per restare in disparte per ora. Contanti e strumenti simili – come conti di risparmio ad alto rendimento, certificati di deposito e fondi del mercato monetario – continuano a offrire rendimenti mai visti da anni.

Un indice dei 100 maggiori fondi del mercato monetario gestito da Crane Data, che traccia il settore, mostra che i rendimenti medi attualmente si attestano al 5,16%.

Secondo l’Investment Company Institute, lo scorso anno sono affluiti più di 1,1 trilioni di dollari nei fondi del mercato monetario statunitense. Gli afflussi sono continuati quest’anno, con il totale delle attività del settore che ha raggiunto la cifra record di 5,97 trilioni di dollari questo mese.

Alcuni intermediari sono arrivati a fare affidamento sul “cash spazzamento” (di denaro non investito in conti di risparmio o del mercato monetario) come fonte di depositi a basso costo. Per loro, la cautela degli investitori è un doppio colpo. Non solo guadagnano meno dalle commissioni di negoziazione, ma generano anche meno entrate nette da interessi.

Maggiori scambi aiuterebbero sicuramente Charles Schwab, che ha bisogno di portare nuova liquidità per sostituire i costosi prestiti temporanei che ha assunto per superare la crisi bancaria regionale dello scorso anno.

Invece, ha affermato che il numero di scambi medi giornalieri è diminuito del 4% su base annua durante il quarto trimestre. Ciò nonostante la società di servizi finanziari abbia aggiunto 3,8 milioni di nuovi conti di intermediazione lo scorso anno.

Al contrario, la quantità di liquidità parcheggiata nei fondi del mercato monetario Schwab è aumentata del 70% a 477 miliardi di dollari durante il quarto trimestre. Su questi fondi Schwab percepisce una commissione dello 0,26%. Ma è una cifra irrisoria se paragonata a quello che potrebbe guadagnare investendo i soldi dei clienti nell’attuale contesto di tassi elevati. Schwab potrebbe pagare di più per convincere i clienti a mantenere il denaro non investito nei loro conti di intermediazione. Ma questo aumenterà i costi di finanziamento.

Anche se si ritiene che i tassi di interesse abbiano raggiunto il picco, i politici non hanno fretta di abbassarli. Ipotizzando tagli dei tassi di tre quarti di punto quest’anno, i tassi dei fondi Fed scenderebbero tra il 4,5 e il 4,75% entro la fine del 2024. Questa prospettiva potrebbe non essere sufficiente per convincere gli investitori al dettaglio a rientrare.