Le azioni dei produttori cinesi di batterie, trasformatori e altre apparecchiature vitali per lo sviluppo globale dell’intelligenza artificiale sono aumentate vertiginosamente quest’anno, mentre i data center assetati di energia si affrettano a garantire alternative alle reti legacy sovraccariche.

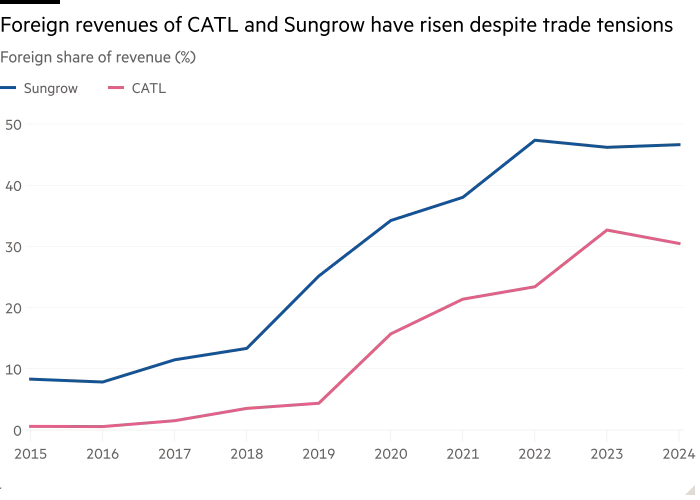

I profitti di aziende cinesi come CATL, il più grande produttore di batterie al mondo, e Sungrow, il secondo fornitore mondiale di sistemi integrati di accumulo di energia dopo Tesla, sono aumentati vertiginosamente sulla spinta della domanda interna ed estera.

Le azioni di CATL sono aumentate del 45% quest'anno, mentre le azioni di Sungrow sono aumentate del 130%. Sono le due più grandi società dell’indice CSI New Energy della Borsa di Shenzhen, che è aumentato del 38% nel 2025.

“All'improvviso c'è una corsa per queste apparecchiature energetiche”, ha affermato Brian Ho, un analista di ricerca azionaria presso Bernstein che si occupa del settore globale dello stoccaggio dell'energia.

Nessuna delle due società cinesi rivela le vendite negli Stati Uniti, ma i dati ufficiali mostrano che la Cina rappresenta la maggior parte delle importazioni statunitensi di batterie e sistemi di accumulo di energia.

“La Cina non sta solo alimentando la Cina”, ha affermato Matty Zhao, co-responsabile della strategia azionaria cinese presso BofA Global Research. “In realtà sta alimentando gli Stati Uniti, l’Europa e il resto del mondo”.

Nonostante le tariffe di Donald Trump, sono le vendite all’estero a trainare i profitti, poiché la forte concorrenza in Cina significa che le aziende possono realizzare margini maggiori all’estero, ha aggiunto Zhao.

Per i sistemi di accumulo dell’energia, che includono batterie, convertitori DC-AC e altre apparecchiature, Zhao stima che i margini di profitto siano da tre a cinque volte maggiori per le esportazioni che per le vendite nazionali. Per i trasformatori – vitali nei data center per garantire che ogni componente riceva la giusta potenza – le vendite a livello nazionale hanno margini lordi dal 10 al 20% rispetto al 40-50% per le vendite negli Stati Uniti e in Europa, ha affermato.

“Preferiscono continuare ad esportare e consumare le tariffe”, ha detto Zhao.

L’Agenzia internazionale per l’energia prevede che entro il 2030 i data center consumeranno 945 terawattora di elettricità – più di un quinto di tutta l’elettricità attualmente generata annualmente negli Stati Uniti – rispetto ai circa 415 terawattora dell’anno scorso. Le griglie legacy lo sono già mettendosi a dura prova.

Le aziende che costruiscono data center si rivolgono a banchi di batterie e a “micro reti”, che funzionano indipendentemente dalle reti convenzionali. Il Dipartimento dell’Energia degli Stati Uniti rileva che le microreti stanno crescendo rapidamente e costituiranno in futuro una “maggioranza significativa” delle risorse energetiche distribuite negli Stati Uniti.

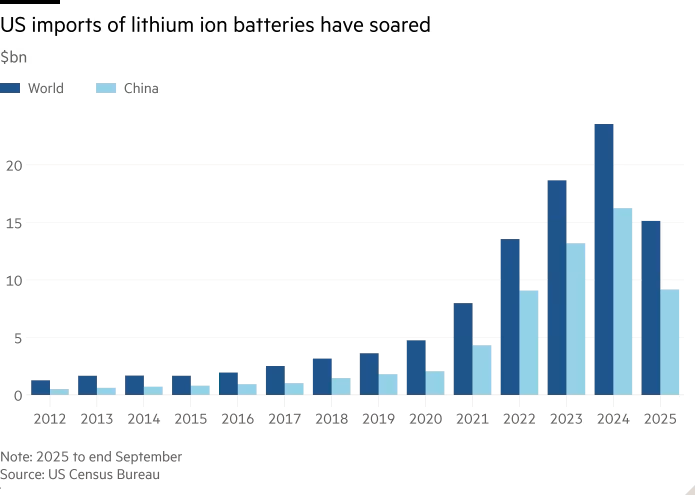

Nei primi nove mesi di quest’anno, secondo l’US Census Bureau, il 60% delle importazioni statunitensi di batterie agli ioni di litio proveniva dalla Cina, rispetto al 43% del 2020. Il valore totale di tali importazioni è stato di 15 miliardi di dollari quest’anno fino a settembre, più di tre volte il valore dell’intero 2020.

Ciò avviene nonostante gli sforzi degli Stati Uniti per ridurre la dipendenza del Paese dalla Cina, tra gli avvertimenti che il Paese si sta rendendo vulnerabile agli shock dell’offerta. Il Council on Foreign Relations, un think tank statunitense, ha affermato in un rapporto di ottobre che le maggiori minacce agli Stati Uniti nella loro corsa con la Cina per sviluppare l’intelligenza artificiale “derivano dalle catene di approvvigionamento”.

“La Cina e gli Stati Uniti sostanzialmente non si sono disaccoppiati”, ha affermato Raymond Yeung, capo economista per la Grande Cina presso ANZ. “Sono un’unica economia di due diverse giurisdizioni”.

Yeung ha sottolineato un “vantaggio strutturale” dei produttori cinesi nella catena di fornitura dell’intelligenza artificiale. Ad esempio, aziende come CATL sono leader globali nella produzione di batterie al litio ferro fosfato, che sono più sicure e hanno una durata di vita più lunga rispetto alle alternative.

“Nonostante tutte queste tariffe e il disaccoppiamento, la domanda di [lithium iron phosphate] le batterie sono potenti”, ha detto Ho di Bernstein, aggiungendo che “non ci sono altri fornitori al di fuori della Cina”.

Le aziende cinesi hanno anche il vantaggio del prezzo e della velocità di consegna.

Per i trasformatori, ad esempio, “Se acquisti dalla Corea devi aspettare due o tre anni”, ha detto Zhao. “Se devi costruire urgentemente la tua rete per un data center, non puoi aspettare due anni.”

Sia CATL che Sungrow hanno visto un aumento delle entrate estere dal 2018, quando Donald Trump ha aumentato per la prima volta le tariffe sui beni cinesi, evidenziando la mancanza globale di fornitori alternativi.

Le apparecchiature elettriche e le batterie fanno parte di una più ampia e in gran parte non riconosciuta dipendenza degli Stati Uniti dagli input cinesi per l’intelligenza artificiale. Le società statunitensi di data center utilizzano ricetrasmettitori ottici – utilizzati per convertire i segnali elettrici in luce, per la trasmissione e viceversa – di aziende cinesi come Zhongji Innolight, nonché circuiti stampati prodotti in Cina.

Tuttavia, le tendenze attuali potrebbero non continuare. L’anno prossimo, l’amministrazione Trump prevede di aumentare le tariffe sulle batterie cinesi dal 30,9% al 48,4% e di rendere più difficile per le apparecchiature con alti livelli di contenuto cinese ottenere crediti d’imposta federali.

In una nota recente, HSBC ha affermato che quest’anno c’è stata “un’installazione anticipata negli Stati Uniti prima dell’attuazione dei requisiti dell’entità straniera di interesse sui nuovi [energy storage system] progetti”.