Questo potrebbe scioccarti, ma gli investitori sono un po’ preoccupati per la “paralisi politica” del Regno Unito, come l’hanno descritta ai nostri colleghi la scorsa settimana. Tuttavia, le cose potrebbero ottenere a quantità peggio, secondo Deutsche Bank.

Ecco cosa ha scritto Shreyas Gopal della Deutsche Bank in una nota appena pubblicata quando Liz Truss è stata formalmente annunciata come prossimo primo ministro del Regno Unito (il nostro corsivo di seguito):

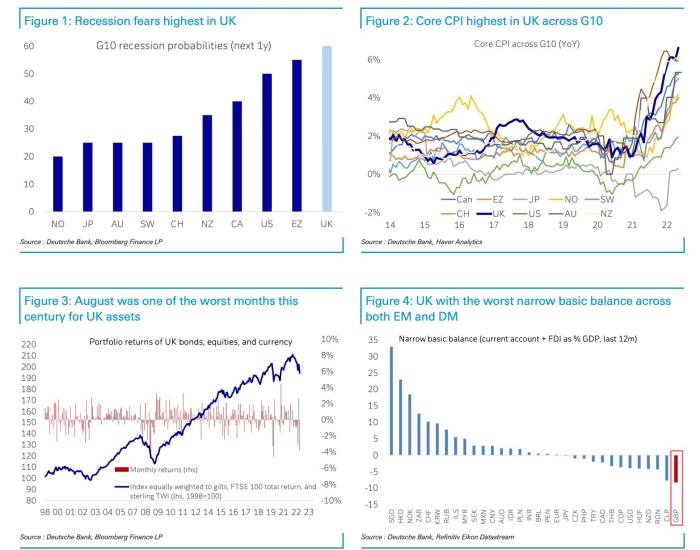

Con il disavanzo delle partite correnti già a livelli record, la sterlina richiede ampi afflussi di capitali sostenuti dal miglioramento della fiducia degli investitori e dal calo delle aspettative di inflazione. Tuttavia, sta accadendo il contrario. Il Regno Unito soffre del tasso di inflazione più elevato del G10 e di un indebolimento delle prospettive di crescita. Un’espansione fiscale ampia, non finanziata e non mirata, accompagnata da potenziali modifiche al mandato della BoE, potrebbe portare a un aumento ancora maggiore delle aspettative di inflazione e, all’estremo, all’emergere di una posizione dominante fiscale. L’adozione di misure di emergenza attorno al protocollo dell’Irlanda del Nord potrebbe aumentare l’incertezza sulla politica commerciale. Con il contesto macroeconomico globale così incerto, la fiducia degli investitori non può essere data per scontata. Il premio per il rischio sui gilt britannici è già in aumento, in coincidenza con deflussi esteri insolitamente elevati. Se la fiducia degli investitori si erode ulteriormente, questa dinamica potrebbe trasformarsi in una crisi della bilancia dei pagamenti che si autoavvera, per cui gli stranieri si rifiuterebbero di finanziare il disavanzo esterno del Regno Unito.

. . . Con il conto corrente a rischio di registrare un disavanzo di quasi il 10%, uno stop improvviso non è più un rischio di coda trascurabile. Il Regno Unito è sempre più a rischio di non attrarre più capitali esteri sufficienti per finanziare il saldo esterno. In tal caso, la sterlina dovrebbe deprezzarsi notevolmente per colmare il divario nei conti con l’estero. In altre parole, una crisi valutaria tipica dei mercati emergenti.

Come sottolinea DB, una crisi della bilancia dei pagamenti può sembrare estrema per un’economia del G7, ma non è certo senza precedenti. La spesa fiscale aggressiva, un grande shock energetico e un calo della sterlina hanno mandato il Regno Unito nelle braccia del FMI negli anni ’70. L’ambiente di oggi sembra stranamente simile.

Gopal stima che la sterlina debba crollare di un altro 15% in termini ponderati per il commercio semplicemente per riportare il disavanzo esterno del Regno Unito alla sua media di 10 anni. Allo stesso tempo, i fondamentali economici sembrano . . . non buono.

Quindi in un estremo stile EM arresto improvviso scenario, fino a che punto potrebbe cadere la sterlina?

Un enorme 30 per cento potrebbe essere richiesto, stime DB.

Truss vuole evitare una recessione tagliando le tasse e sostenendo le famiglie attraverso l’impennata dei costi energetici. DB teme che, sebbene il sostegno fiscale sia appropriato per sostenere la crescita, una massiccia generosità potrebbe essere pericolosa.

Un pacchetto di spesa molto ampio ma non mirato, come un taglio dell’IVA di 10 punti percentuali, rischierebbe di peggiorare materialmente il già ampio disavanzo delle partite correnti e di esacerbare i timori degli investitori sulla sua sostenibilità, a prescindere dalle preoccupazioni sulla sostenibilità fiscale. In effetti, data la continua contrazione del reddito reale, l’asticella è estremamente alta per un aumento del risparmio del settore privato per compensare l’aumento del debito pubblico. Non è il momento di aspettarsi ‘l’equivalenza ricardiana’. Pertanto, la spesa pubblica finanziata dal debito dovrebbe allargare quasi meccanicamente il disavanzo delle partite correnti.

. . . A dire il vero, nel Regno Unito, è probabile che il governo entrante si impegni verbalmente per uno stato più piccolo e il desiderio di mantenere basso il rapporto debito/PIL, ma la barra per il mercato di credere che questo sarebbe alto se la politica reale consistesse di tagli all’IVA ampi e non finanziati.

Questa non è la prima volta che le persone si preoccupano per il Regno Unito. Bill Gross ha detto notoriamente che il mercato dei titoli di stato del Regno Unito è stato riposato “su letto di nitroglicerina” nel 2010, ma le scrofette hanno avuto l’ultima risata.

La posizione patrimoniale netta sull’estero del Paese si è indebolita, ma rappresenta ancora una difesa contro uno stop improvviso. Il denaro che finanzia il suo deficit esterno non è il “denaro caldo” su cui i mercati emergenti hanno fatto storicamente affidamento e il Regno Unito non ha preso in prestito denaro in altre valute, un’altra classica vulnerabilità dei mercati emergenti.

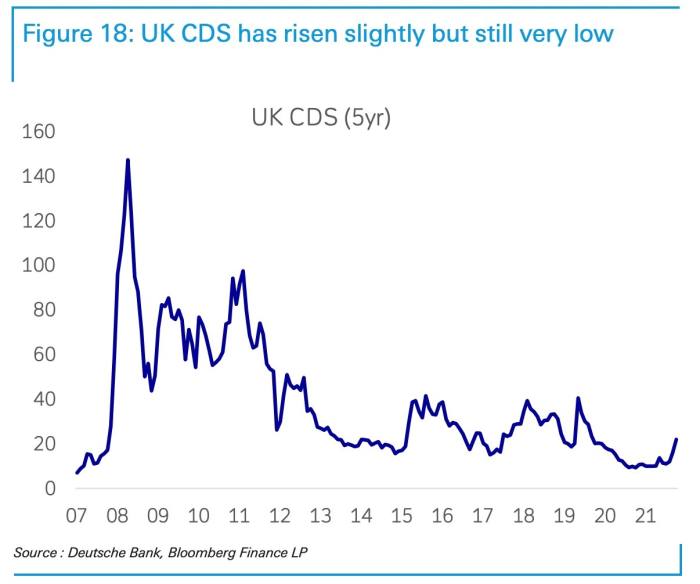

Il prezzo dell’assicurazione contro un vero e proprio default del Regno Unito è leggermente aumentato negli ultimi tempi, ma rimane molto basso e molto al di sotto dei livelli visti sulla scia della crisi finanziaria del 2008.

Ma DB rimane preoccupato che ci sia una “probabilità diversa da zero” di errori politici che portino a una crisi della bilancia dei pagamenti.

La debolezza della sterlina quest’anno è ben lungi dall’essere solo una storia di puro pessimismo sulla sterlina stessa. C’è anche un ampio fattore globale del dollaro all’opera. Nella misura in cui la debolezza della sterlina è stata idiosincratica, vorremmo sostenere che una lieve recessione è ora nel prezzo. Ma da qui, sosteniamo che la sterlina sta infilando un ago sottile. Il rischio è che la politica esacerba la principale vulnerabilità: lo squilibrio esterno. Se uno stimolo fiscale ampio e non mirato spingesse il disavanzo delle partite correnti verso il 10% del PIL, a nostro avviso aumenterebbero notevolmente i rischi di un arresto improvviso.

Speriamo che l’impresa di gin di Nigel Farage decolli all’estero.