E siamo tornati.

La colonna è assente da due settimane e io non lavoro da cinque. Non ho avuto un solo pensiero professionale in quell’arco di tempo – la mia vacanza più lunga da decenni – ma posso dire che mia moglie e i miei figli risultano essere persone molto simpatiche.

Mentre ero via, i mercati hanno nuovamente ripercorso la stessa macro-narrativa che ha seguito, in una direzione o nell’altra, da quando l’inflazione ha iniziato a salire di velocità nella primavera dello scorso anno. Vale a dire: il mercato cambia la sua visione collettiva della futura politica della Federal Reserve e i rendimenti obbligazionari e i prezzi delle attività di rischio cambiano di conseguenza.

Il grande punto di svolta questa volta è stato il 16 agosto. Quello è stato il giorno in cui la corsa al rialzo del 17% delle azioni, iniziata due mesi prima e recuperando più della metà delle perdite del 2022 dell’S&P 500, ha raggiunto il picco e si è ribaltata. Da quel giorno, il mercato è tornato ai minimi di giugno. Il colpevole è la banca centrale americana. Come Ethan ha sottolineato all’epoca, quella è stata la settimana in cui i presidenti della Fed si sono aperti a ventaglio in tutto il paese per dire che, no, la Fed non si sarebbe tirata indietro tanto presto. Il messaggio è stato riprodotto a ripetizione fino al discorso a Jackson Hole del presidente Jay Powell.

Poiché le aspettative per l’aumento dei tassi di picco della Fed sono aumentate – sono solo un capello sotto il 4% per marzo del prossimo anno, 30 punti base in più rispetto al 16 – le azioni sono diminuite, come richiesto dal copione. I rendimenti dei buoni del Tesoro, gli spread delle obbligazioni spazzatura, le valute, i metalli industriali, il petrolio e la performance relativa di valore/crescita stanno tutti ballando sulla stessa melodia.

È scoraggiante, dal punto di vista di un giornalista finanziario, che la narrativa che domina il mercato sia così semplice. Un software di intelligenza artificiale grezzo potrebbe sfornare un’analisi perfettamente buona di ciò che sta accadendo, trasformando me e Ethan in John Henry di giudizio finanziario. Con questo in mente, nei giorni a venire cercheremo di spingerci oltre la narrativa pivot standard della Fed, a partire da oggi con uno sguardo agli utili aziendali.

Scrivici: [email protected] e [email protected].

I guadagni possono continuare a salvare la giornata?

Una probabile ragione per cui il mercato non ha registrato risultati ancora peggiori di fronte all’inflazione e alla minaccia di un rallentamento è che gli utili hanno retto bene. Secondo Insieme di fatti, gli utili delle società che compongono l’S&P 500 sono cresciuti di oltre il 6% su base annua nel secondo trimestre, vicino alle medie storiche, nonostante un confronto difficile con il 2021 pazzo di stimoli. Soprattutto, in modo incoraggiante, i margini di profitto nel trimestre sono rimasti più di un punto percentuale al di sopra della media quinquennale, al 12,3 per cento (e gli ultimi cinque anni sono stati abbastanza buoni per i margini). I costi stanno aumentando, ma le aziende hanno potere di determinazione dei prezzi.

Sotto le cifre decenti dei titoli, va notato, ci sono cavilli:

-

La resilienza degli utili è distorta da profitti eccezionali nel settore energetico. Elimina quel settore e gli utili del secondo trimestre scendono da una crescita del 6,3% a un calo del 4%, osserva FactSet.

-

I settori ciclici mostrano segni di usura. Gli utili dei gruppi finanziari e dei consumatori discrezionali sono diminuiti rispettivamente del 23 e del 18 per cento nel secondo trimestre.

-

I dati sulle entrate sono gonfiati dall’inflazione. Secondo Bank of America, la crescita reale delle vendite del secondo trimestre dell’S&P al netto dell’energia è stata inferiore all’1%.

Detto questo, i guadagni non sembrano destinati a cadere da un dirupo. Sia l’indagine sull’attività dei servizi ISM di ieri che tempo reale le misure economiche suggeriscono che il contesto economico rimane relativamente solido nel terzo trimestre. Non stiamo scivolando in recessione proprio adesso. La domanda è 2023.

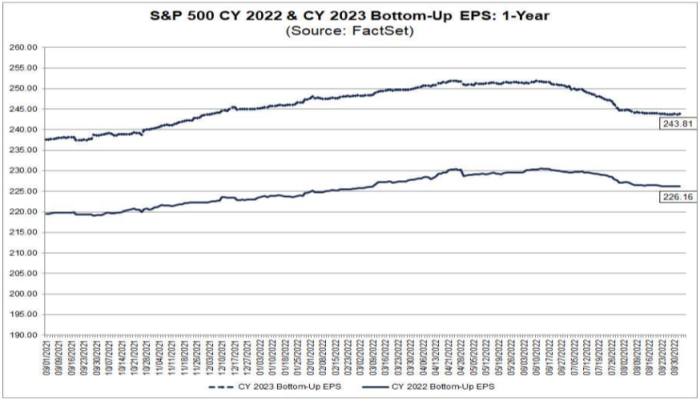

Gli analisti di Wall Street non stanno ancora valutando nulla che assomigli a una recessione il prossimo anno. Ecco il grafico di FactSet dell’evoluzione delle stime di EPS per quest’anno e il prossimo per l’S&P 500. Entrambi sono scesi di alcuni punti percentuali, ma si prevede che gli utili del 2023 aumenteranno nettamente rispetto al ’22:

L’argomento più semplice per deludere gli utili del prossimo anno è stato scritto fino alla morte, qui e altrove: la Fed ci spinge in una recessione, o perché è quello che devono fare per controllare l’inflazione, o per errore. Un po’ meno discussa è la minaccia di una contrazione della spesa pubblica in disavanzo.

Ricorda quel pezzo utile di contabilità del reddito nazionale, l’equazione del profitto di Kalecki:

Senza entrare nella derivazione dell’equazione, il punto stupido qui è che come tutte le identità contabili, questa deve bilanciare. Se i profitti devono aumentare, gli investimenti o i dividendi devono aumentare, o il risparmio di qualche tipo deve diminuire. E il conto che ha storicamente bilanciato gli aumenti dei profitti è il risparmio del governo. Cioè, quando i disavanzi pubblici aumentano, i profitti delle imprese tendono a fare lo stesso, e viceversa. Non deve essere così, ma di solito è così. Come Jeremy Grantham ha messo nel suo ultimo pezzo previsione finanziaria Ragnarök:

I disavanzi pubblici e gli utili aziendali sono ai lati opposti di un libro mastro che si somma a zero. Storicamente, c’è stata una potente relazione statistica tra le variazioni del disavanzo pubblico e le successive variazioni dei margini di profitto: forti aumenti dei disavanzi hanno portato a margini di profitto in aumento nei prossimi anni e forti diminuzioni dei disavanzi hanno portato a margini di profitto in calo. Abbiamo appena assistito a una delle più grandi diminuzioni del disavanzo pubblico nella storia. È molto probabile che sia accompagnato da un successivo calo dei profitti.

Come gran parte di ciò che scrive Grantham, questo puzza un po’ di zolfo, ma c’è una logica qui. Quando il governo prende in prestito e spende molto, ha senso che quei dollari si presentino, direttamente o indirettamente, come profitti aziendali. Il governo ha inviato assegni di stimolo ai consumatori, i consumatori hanno speso, le aziende hanno guadagnato. O per dirla in altro modo: sì, le aziende hanno potere sui prezzi, ma questo è solo perché il governo ha riempito di soldi le tasche dei loro clienti.

L’era della generosità fiscale è davvero finita? Per mesi, tutti hanno pensato che i Democratici sarebbero stati accresciuti alle elezioni di medio termine di novembre, lasciando gli Stati Uniti con un governo diviso, un modo sicuro per rallentare la spesa.

Ma è iniziata una rinascita di Joe Biden. I prezzi del gas più bassi, le vittorie legislative e un’impopolare sentenza della Corte Suprema sull’aborto hanno aiutato i democratici a costruire un vantaggio modesto ma in crescita nei sondaggi nazionali. Se i Democratici si aggrappano al Congresso… guru dei dati elettorali dargli una probabilità su quattro: significherebbe altri due anni con il rubinetto fiscale aperto.

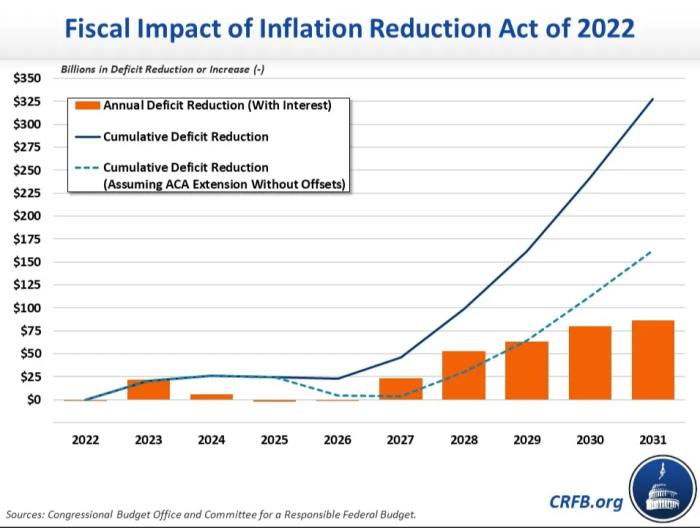

Tre volte su quattro ciò non accade, però. E salvo spese aggiuntive, la politica fiscale statunitense sembra destinata a essere restrittiva. Brookings stima che la politica fiscale, principalmente gli effetti attenuanti dello stimolo pandemico del coronavirus, abbia ridotto di 4,5 punti percentuali la crescita del PIL reale nel secondo trimestre e continuerà a trascinare la crescita per anni. La legislazione più recente di Biden non è diversa. L’Inflation Reduction Act sembra essere, in rete, leggermente contraria agli utili il prossimo anno, riducendo al contempo il disavanzo:

Isaac Boltansky, analista politico di BTIG, riassume il rischio: “Durante i periodi di governo diviso vediamo stringere la cinghia, perché è impossibile legiferare . . . quello che mi spaventa è che, se vediamo una flessione, non vedremo lo stesso livello di sostegno fiscale”. (Armstrong e Wu)

Una buona lettura

Nel caso te lo fossi perso mentre eri in spiaggia la scorsa settimana, l’ormai famigerato amico di Unhedged Stuart Kirk ha scritto un pezzo intelligente sui problemi concettuali di ESG.

Kirk fa una distinzione tra due tipi di investitori ESG. Gli investitori ESG “input” si concentrano sul modo in cui i rischi ESG (clima, cattiva governance e altro) influiscono sui rendimenti. Gli investitori ESG “Output” si concentrano su come i loro investimenti rendano il mondo un posto migliore.

Kirk sostiene che i due sono così diversi che “l’ESG dovrebbe essere diviso in due”. Andremmo oltre: l’input ESG è semplicemente un vecchio investimento, ovvero il perseguimento dei migliori rendimenti aggiustati per il rischio. Non esiste in modo indipendente, tranne che come opinione generale secondo cui un certo insieme di rischi è sistematicamente sottovalutato dai mercati. Potrebbe perdere anche questa distinzione, se i prezzi di mercato cambiassero abbastanza (l’ESG non è un “fattore”, come il valore o la dimensione, fonti durature di prestazioni superiori a lungo termine in cui gli investitori ottengono rendimenti più elevati in cambio dell’assunzione di determinati tipi di rischio).

Per quanto riguarda gli investimenti ESG focalizzati sull’output, Kirk afferma che “il settore deve essere onesto sul compromesso tra rendimenti e ‘fare del bene'”. Ancora una volta andremmo oltre. Il solo Il modo in cui gli investitori con output ESG possono cambiare il mondo è accettando rendimenti inferiori al mercato. Questo è l’unico modo in cui il loro capitale finanzierà progetti di miglioramento del mondo che altrimenti non sarebbero finanziati da investitori regolari.