Come regola generale, gli strateghi della Bank of America non sono particolarmente ribassisti sulle obbligazioni societarie. Con la BOA n. 2 nella classifica dei debiti investment grade, perché dovrebbero esserlo?

Quindi siamo stati incuriositi da un piccolo esercizio di seppellimento di lede questa settimana, trovato in una nota di mercoledì sugli utili del secondo trimestre.

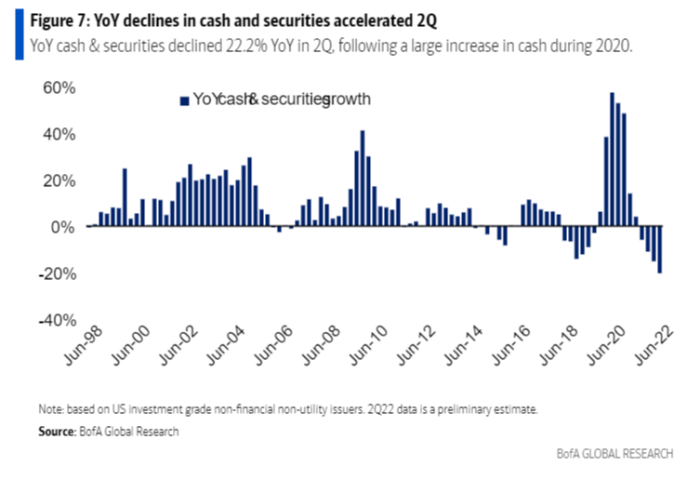

Nascosto sotto parametri quasi inutili come leva lorda (in calo) e indicatori leggermente più utili della crescita degli utili (Ebitda in aumento di quasi il 9%), c’era un altro dato che ha attirato la nostra attenzione: Un calo da record nella quantità di liquidità detenuta dalle società con rating investment grade, esclusi i finanziari e i servizi pubblici, i cui livelli di liquidità dipendono dai requisiti delle autorità di regolamentazione.

Per elaborare, la quantità di liquidità e titoli liquidi detenuti da quei mutuatari aziendali è scesa di oltre il 20% rispetto allo scorso anno, accelerando da un calo del 15+% nel primo trimestre. Questo è il ritmo più veloce mai registrato dal 1998, secondo la banca.

Anche i livelli di liquidità sono diminuiti su base trimestrale, in calo del 4% rispetto al trimestre precedente, rispetto a un aumento medio storico dell’1,7% nel secondo trimestre.

(Per essere onesti con gli analisti, la riga dell’oggetto della nota include la frase “il consumo di denaro accelera”. Ma non si fa menzione di un record fino a metà della nota e il riepilogo puntato si riferisce solo al calo della leva finanziaria lorda, che è , ancora, quasi inutile.)

Si è parlato molto di liquidazione in contanti delle società nel 2018, quando il Tax Cuts and Jobs Act ha cambiato il modo in cui venivano tassati i profitti esteri delle multinazionali. Le aziende hanno ridotto i loro saldi di cassa a un ritmo annuo massimo del 14% dopo quel cambiamento di politica e hanno già avuto due trimestri di liquidazioni più rapide di così.

Mentre la velocità del prelievo potrebbe semplicemente consistere in società che stanno liquidando i depositi di denaro da record accumulati durante la pandemia, è anche possibile che un’inflazione quasi a due cifre scoraggi l’accumulo di liquidità ancor più della riforma fiscale. (Seppur aumentando il costo della vita di tutti nel processo.)

Tuttavia, questo solleva la questione di dove stia andando tutto questo denaro. Il prelievo di liquidità è particolarmente sconcertante se assumiamo che una quantità significativa di inflazione dei costi venga trasferita al consumatore statunitense, il che sembra ragionevole dato l’aumento di circa il 9% su base annua dell’Ebitda citato da Bank of America.

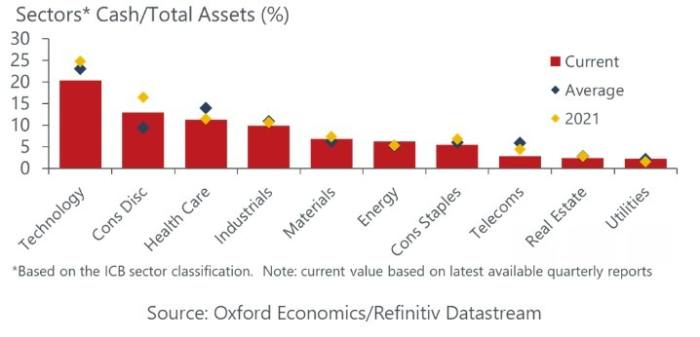

Oxford Economics ha risposto a questa domanda in una nota dell’11 agosto. La società di ricerca ha scoperto che per le società S&P 500 “sembra che una parte significativa della liquidità sia stata utilizzata per finanziare riacquisti di azioni record, e vediamo questa moderazione ora che i saldi di cassa sono tornati a livelli più normali”. (Legge sulla riduzione dell’inflazione 1% di accise sui riacquisti potrebbe avere qualcosa a che fare anche con questo.)

Secondo l’azienda, i settori della tecnologia e dei beni voluttuari hanno registrato il calo più marcato della liquidità, ma le aziende di questi settori hanno ancora più liquidità, in media, rispetto ad altre.

Il rischio maggiore arriva nei settori dei beni di prima necessità e delle telecomunicazioni, secondo Oxford Econ. Le disponibilità liquide delle società di questi settori sono scese al di sotto delle medie a lungo termine.

“Questo prelievo è probabilmente una risposta naturale all’aumento dell’inflazione che erode il valore delle disponibilità liquide”, ha scritto l’azienda, “ma significa che le aziende ora hanno una riserva di precauzione inferiore poiché l’attività rallenta e le condizioni finanziarie si restringono”.

Le condizioni finanziarie sono diventate meno rigide nelle ultime settimane, secondo la misura di Goldman Sachs, a causa dei guadagni delle azioni e del calo dei rendimenti dei Treasury a lunga scadenza. Ma anche rendimenti a lungo termine più bassi coincidono con un aumento più ripido Inversione della curva dei rendimenti 2s10s, un popolare indicatore di recessione. Quindi una certa cautela aziendale potrebbe essere giustificata.