Le azioni di Oracle sono scese dopo aver riportato ricavi deludenti mercoledì insieme a un aumento di 15 miliardi di dollari della spesa prevista quest'anno per i data center al servizio dei gruppi di intelligenza artificiale.

Giovedì, le azioni della società di database di Larry Ellison sono scese dell'11% nelle negoziazioni pre-mercato dopo aver registrato ricavi per 16,1 miliardi di dollari nell'ultimo trimestre, in aumento del 14% rispetto all'anno precedente, ma al di sotto delle stime degli analisti.

Oracle ha aumentato le sue previsioni per le spese in conto capitale quest'anno finanziario di oltre il 40% a 50 miliardi di dollari. La spesa, in gran parte destinata alla costruzione di data center, è salita a 12 miliardi di dollari nel trimestre, superando le aspettative di 8,4 miliardi di dollari.

Il suo debito a lungo termine è aumentato a 99,9 miliardi di dollari, in crescita del 25% rispetto a un anno fa.

Oracle ha lanciato un’offerta aggressiva per raggiungere attori cloud molto più grandi come Google, Amazon e Microsoft nella corsa per fornire la grande quantità di potenza di calcolo di cui i gruppi di intelligenza artificiale, tra cui OpenAI e Anthropic, hanno bisogno per addestrare ed eseguire i loro modelli.

Clay Magouyrk, co-amministratore delegato di Oracle, ha affermato che i suoi contratti cloud “aggiungerebbero rapidamente entrate e margine al nostro business delle infrastrutture” mentre difendeva i vasti investimenti.

Tuttavia, la società ha dichiarato di aspettarsi che i ricavi per l’intero anno rimarranno invariati rispetto alla precedente previsione di 67 miliardi di dollari. Si prevedeva di generare 4 miliardi di dollari in più di entrate nell’anno fiscale successivo.

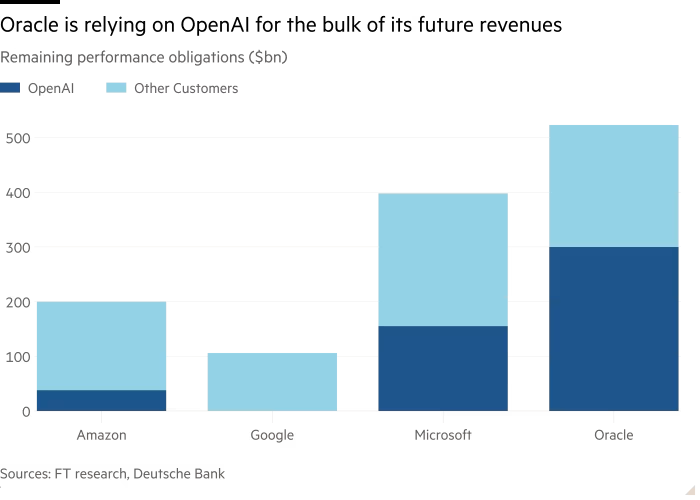

Il totale delle prenotazioni per ricavi futuri, noti come obblighi di prestazione rimanenti, è aumentato del 15% raggiungendo i 523 miliardi di dollari nei tre mesi fino alla fine di novembre, supportato dagli accordi con Meta e Nvidia.

Inizialmente gli investitori hanno accolto con favore la spinta verso l’intelligenza artificiale da parte di Oracle. Le azioni sono aumentate dopo gli ultimi utili di settembre, quando ha rivelato di aver aggiunto più di 300 miliardi di dollari in prenotazioni, in gran parte guidate dai contratti di data center con OpenAI.

Ma da allora il titolo ha perso i suoi guadagni poiché gli investitori sono preoccupati per le grandi somme che Oracle dovrà prendere in prestito e spendere in infrastrutture per il produttore di ChatGPT – e per la capacità della start-up di pagare questi contratti negli anni a venire. OpenAI ha stretto accordi per spendere 1,4 trilioni di dollari nei prossimi otto anni in potenza di calcolo.

I rivali Big Tech di Oracle come Amazon, Microsoft e Google hanno contribuito a rassicurare gli investitori sui loro ingenti investimenti di capitale pubblicando forti guadagni dalle loro vaste unità cloud.

Ma nell’ultimo trimestre, il business delle infrastrutture cloud di Oracle, che comprende i suoi data center, ha registrato ricavi peggiori del previsto pari a 4,1 miliardi di dollari. La società di Ellison fa inoltre più affidamento sul debito per alimentare la propria espansione.

L'utile netto è salito a 6,1 miliardi di dollari nel trimestre, sostenuto da un utile ante imposte di 2,7 miliardi di dollari derivante dalla vendita della società di semiconduttori Ampere a SoftBank.

La società ha aggiunto ulteriori 400 MW di capacità di data center nel trimestre, ha detto Magouyrk agli investitori. La costruzione del suo grande cluster di data center ad Abilene, in Texas, che è in costruzione per OpenAI, è in corso, ha aggiunto.

Magouyrk, subentrato a Safra Catz a settembre, ha affermato che ci sarebbe stata un'ampia richiesta da parte di altri clienti per i data center di Oracle se OpenAI non avesse accettato l'intero importo contrattato.

“Abbiamo una base di clienti con molta richiesta tale ogni volta che ci troviamo [with] la capacità che non viene utilizzata viene assegnata molto rapidamente”, ha affermato.

Co-fondata da Ellison come fornitore di software aziendale, Oracle è stata lenta nel passare al cloud computing. Il miliardario rimane presidente e suo maggiore azionista.

Negli ultimi mesi investitori e analisti hanno espresso preoccupazione riguardo alla spesa anticipata richiesta da Oracle per onorare i suoi contratti di infrastruttura AI. Moody's a settembre ha segnalato la dipendenza dell'azienda da un piccolo numero di grandi clienti come OpenAI.

Morgan Stanley prevede che il debito netto di Oracle salirà a circa 290 miliardi di dollari entro il 2028. La società ha venduto 18 miliardi di dollari di obbligazioni a settembre ed è in trattative per raccogliere 38 miliardi di dollari in finanziamenti tramite debito attraverso una serie di banche statunitensi.

Brent Thill, analista di Jefferies, ha affermato che il business del software di Oracle – che ha generato 5,9 miliardi di dollari nel trimestre – ha fornito una certa protezione in un contesto di spesa accelerata. “Ma la discrepanza temporale tra capex iniziali e monetizzazione ritardata crea pressione a breve termine”.

Doug Kehring, principale responsabile finanziario, ha affermato che la società sta affittando capacità da specialisti di data center per ridurre i prestiti diretti.

Il debito per costruire il sito di Abilene è stato contratto dalla start-up Crusoe e dal gruppo di investimento Blue Owl Capital, e Oracle ha firmato un contratto di locazione di 15 anni per il sito.

“Oracle non paga per questi contratti di locazione fino a quando i data center completati… non ci vengono consegnati”, ha affermato Kehring, aggiungendo che la società è “impegnata a mantenere i nostri rating di debito investment grade”.