Sblocca la newsletter di guardia della Casa Bianca gratuitamente

La cosa più pericolosa delle tariffe è quanto sembrano semplici. Cosa potrebbe essere più semplice che schiaffeggiare i prelievi del 25 % su tutte le merci dal Canada e dal Messico? Tuttavia, l'impatto e l'implementazione di tali misure commerciali sono complicate diabolicamente. Ciò potrebbe spiegare la risposta muta del mercato.

Alcuni titoli hanno seguito una sceneggiatura prevedibile lunedì dopo l'annuncio delle tariffe. Le azioni delle case automobilistiche sono diminuite, per esempio. Questo ha senso: i loro veicoli comprendono parti che attraversano i confini, in alcuni casi più volte, prima di raggiungere la concessionaria. Stellantis è una società che spedisce il kit tra strutture su entrambi i lati del confine tra USA-Canada.

Poi ci sono aziende che acquistano beni più prezzi dalla Cina e li vendono ai consumatori statunitensi. Ciò includerebbe il rivenditore di elettronica best buy o il dollaro di outlet budget. Ora affrontano la decisione non invidiabile tra la quantità di questi costi aumentati da deglutire e quanto trasmettere ai consumatori, a rischio di incorrere in ira del presidente Donald Trump.

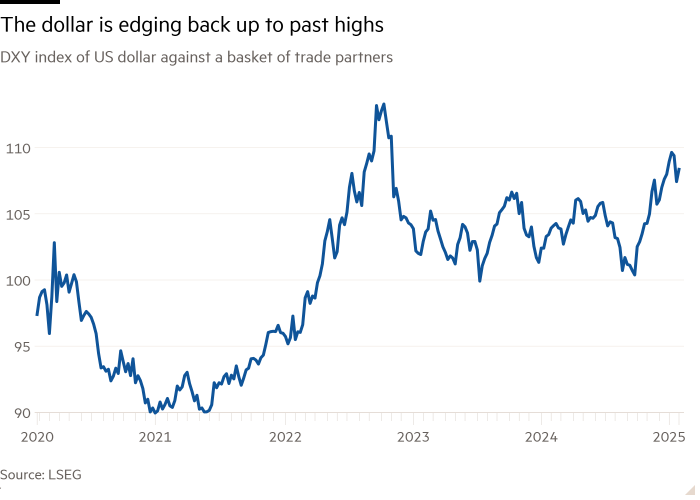

Per l'America corporativa in modo più ampio, attende un ulteriore disagio. Le tariffe di Trump hanno spinto il dollaro già forte ancora più alto. Questa, di per sé, non è una sorpresa. Uno studio sull'ultima presidenza di Trump ha suggerito che le tariffe sulla Cina hanno spinto il dollaroe spinse giù il renminbi. Gli strateghi Citigroup ritengono che le ultime tariffe giustifichino un bump del 3 %.

Questo è un trascinamento per le aziende – dai fornitori di ricerche su Internet alle catene del caffè – che ricevono una grande quota delle loro entrate e guadagni nelle valute estere. È come se Trump avesse schiaffeggiato una tariffa sui loro guadagni all'estero.

Tecnologia, cibo e beni per la casa sono i più colpiti, i strateghi di Morgan Stanley considerano; Telecom e utility. La Wall Street Bank ha anche scoperto che le azioni con minore sensibilità ai guadagni in dollari hanno sovraperformato i loro coetanei da settembre.

Tutto ciò augura un aggiustamento piuttosto che una crisi. L'1 % cade nell'indice S&P 500 entro la tarda mattinata-dopo che il Messico ha ricevuto un recupero di un mese-non è nemmeno raggiunta nei 20 peggiori giorni di trading dell'anno passato. Forse il peggio è già stato valutato, dal momento che Trump non ha fatto alcun segreto dei suoi piani. Gli economisti BNP Paribas notano che le tariffe sono già prese in considerazione nelle previsioni economiche di base.

Ma può essere ugualmente che gli investitori non sappiano da dove cominciare. Le catene di approvvigionamento differiscono anche tra le aziende che sono coetanei vicini. Una guerra commerciale, specialmente se inflitta alle catene di approvvigionamento che si riprende ancora da una pandemia, è un territorio inesplorato. Una delle caratteristiche durature dell'eccezionalità americana è che gli investitori affollano le risorse statunitensi in tempi del caos, anche quando lo zio Sam è la causa di quel disordine.

Ad ogni modo, la reazione del mercato – praticamente non più di una scrollata di spalle – è essa stessa un rischio. Se i prezzi delle azioni fossero crollati, avrebbe inviato un messaggio al Presidente che schiaffeggiare le tariffe non era così semplice come sembra. Così com'è, l'inazione relativa degli investitori gli dà poche ragioni per mostrare moderazione.