Sblocca gratuitamente il Digest dell’editore

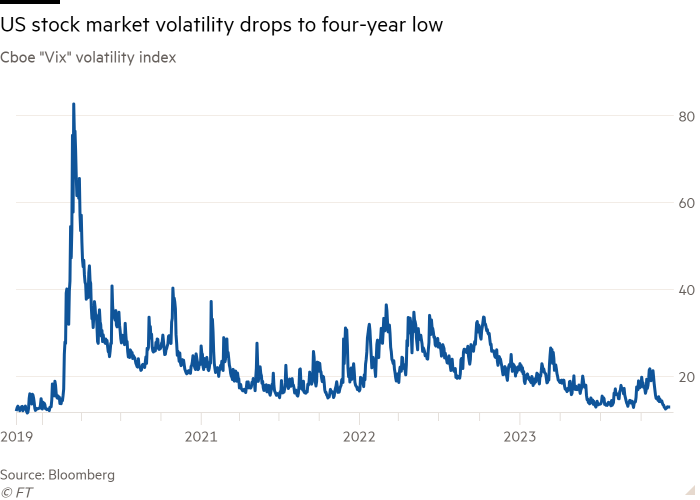

Un indicatore attentamente monitorato della volatilità del mercato azionario statunitense è precipitato vicino al minimo di quattro anni nell’ultimo mese, suscitando preoccupazioni sul fatto che gli investitori siano sempre più compiacenti nello scommettere che la Federal Reserve possa domare l’inflazione senza causare una recessione economica.

Il Vix – che misura i premi che gli investitori sono disposti a pagare per proteggere i propri portafogli dalle oscillazioni dell’indice S&P 500 ed è popolarmente noto come “indicatore della paura” di Wall Street – è sceso a 12,4 questa settimana, in calo rispetto a più di 20 a fine ottobre e il livello più basso da novembre 2019. Questa settimana si è conclusa leggermente in rialzo a 12,6.

Il calo è avvenuto quando l’indice di riferimento di Wall Street ha registrato il suo mese migliore da luglio 2022, sostenuto dall’inflazione statunitense che è scesa più del previsto al 3,2% in ottobre, il primo calo in quattro mesi.

Il rallentamento dell’inflazione ha reso gli investitori sempre più ottimisti riguardo al fatto che la Federal Reserve inizierà a tagliare i tassi di interesse nella prima metà del 2024. Fondamentalmente, la Fed è finora riuscita a ridurre la crescita dei prezzi senza innescare una recessione economica che sarebbe dolorosa per le azioni. .

“Sembra che si stia rafforzando la fiducia che la Fed possa portare a termine un atterraggio morbido”, ha affermato Jim Tierney, responsabile degli investimenti per la crescita statunitense presso AllianceBernstein.

La resilienza della spesa al consumo, i solidi utili societari nel terzo trimestre e il contenimento della guerra tra Israele e Hamas hanno contribuito al ritrovato appetito degli investitori per le azioni, contribuendo allo stesso tempo a spingere il Vix ai suoi recenti minimi, ha aggiunto.

Negli ultimi cinque anni, secondo il gruppo di ricerca DataTrek, il Vix è stato solo pari o inferiore alla lettura di 12 in 25 giorni di negoziazione, di cui cinque nel gennaio 2022 all’inizio del mercato ribassista dello scorso anno. I dati forniti dall’operatore di borsa Cboe Global Markets mostrano che i volumi degli scambi di opzioni legate al Vix sono sulla buona strada per raggiungere un record quest’anno.

Tuttavia gli analisti avvertono che i mercati apparentemente tranquilli hanno l’abitudine di generare instabilità man mano che gli investitori aumentano le loro posizioni azionarie e la leva finanziaria.

I prezzi dei contratti di opzione a lungo termine riflettono queste preoccupazioni, secondo Mike Zigmont, responsabile del trading e della ricerca presso Harvest Volatility Management. I mercati si aspettano che il contesto di bassa volatilità “sia solo una cosa a breve termine”, ha affermato, con previsioni di maggiore volatilità per il prossimo anno e oltre.

La volatilità è stata “insolitamente bassa” finora nel 2023, nonostante gli alti tassi di interesse, l’indebolimento dei dati economici e le elevate tensioni geopolitiche, hanno affermato gli strateghi azionari e quantitativi statunitensi di JPMorgan. La banca ha attribuito la disconnessione a un ritardo “più lungo del normale” tra l’aumento dei tassi e il rallentamento della crescita economica, nonché a un aumento della popolarità delle opzioni su azioni a breve termine, che non vengono catturate dal principale indice Vix.

“Il mercato è lungi dall’apprezzare i rischi noti [surrounding] immobiliare commerciale, crescenti fallimenti e insolvenze creditizie e incognite sconosciute” derivanti dal passaggio da 15 anni di tassi di interesse estremamente bassi, hanno aggiunto gli analisti di JPMorgan.