Buon giorno. Brutto ieri a Wall Street, forse in previsione di un’orribile stampa dell’IPC questa mattina, seguita da un aumento del tasso di 50 punti base all’orizzonte infinito. Ma la curva del Tesoro – l’adulto nella stanza – si mosse appena. Il rendimento a due anni è salito di tutti i 4 punti base. Tendiamo a fidarci maggiormente delle obbligazioni, ma a questo punto nulla sui dati sull’inflazione potrebbe scioccarci. Scrivici: [email protected] e [email protected].

Ci prendiamo il lunedì libero. Ci vediamo martedì.

Lo yen

Lo yen continua a scendere. È sceso di quasi il 14% dall’inizio di marzo, quando è diventato chiaro che gli Stati Uniti avrebbero davvero inasprito la politica e il Giappone non lo era davvero. Ecco il grafico:

Dal FT:

Giovedì lo yen ha barcollato sull’orlo di una storica barriera di supporto dopo che il trading a New York ha portato la valuta giapponese al minimo da 20 anni rispetto al dollaro e ha riacceso la speculazione secondo cui la sua caduta potrebbe aggravarsi.

A mezzogiorno, lo yen si attestava a 134,45 ¥ rispetto al dollaro, avvicinandosi al livello di 135,15 ¥ raggiunto durante le turbolenze della crisi bancaria giapponese del 2002 e avvicinandosi a minimi di oltre 145 ¥ nel 1998 durante la crisi finanziaria asiatica.

Lo yen, per semplificare un po’, viene scambiato sul divario tra i rendimenti obbligazionari statunitensi e giapponesi, che attira flussi di capitali e trasporta scambi sulla sua scia. Tale divario è stato ampliato dall’inflazione statunitense e dal “controllo della curva dei rendimenti” – il tetto imposto dalla banca centrale giapponese sui rendimenti obbligazionari a 10 anni.

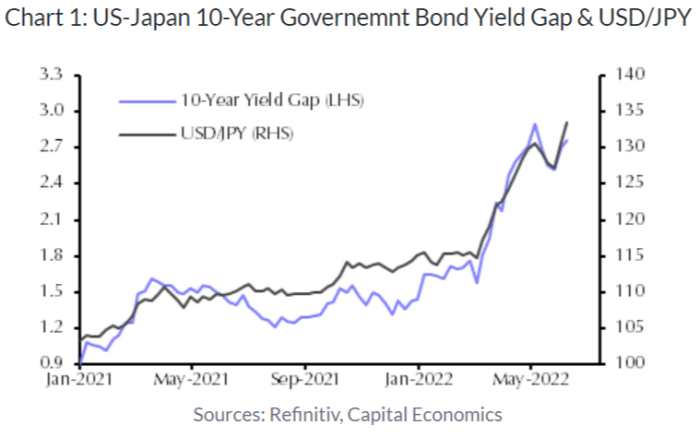

Ecco un grafico del divario tra le obbligazioni sovrane a 10 anni delle due nazioni, tracciato rispetto al tasso di cambio, per gentile concessione di James Reilly di Capital Economics:

Reilly scrive:

Dato che ci aspettiamo che un inasprimento della Fed spinga il rendimento del Tesoro a 10 anni verso un picco del 3,75%, prevediamo che il divario tra i rendimenti USA-Giappone si allarghi ulteriormente, anche se abbiamo ragione sul fatto che la BoJ sarà alla fine costretta a modificare il suo YCC quadro e consentire ai rendimenti JGB di salire a ~0,50%. Nel complesso, prevediamo un deprezzamento dello yen a 140/$ nei prossimi mesi.

La domanda naturale da porsi su qualsiasi tendenza durevole che dovrebbe persistere è come trarne profitto. Si potrebbe sempre, duh, mettere in corto lo yen, se il tuo broker non ti addebita una fortuna per farlo. Sul mercato azionario c’è anche la semplice intuizione che gli esportatori giapponesi dovrebbero beneficiare dell’indebolimento dello yen. In effetti, sembra che il governatore della Bank of Japan Haruhiko Kuroda prendere Questa vista. Sempre dal FT:

Lo stratega della CLSA Nicholas Smith ha affermato che un sondaggio tra le società coperte dall’intermediazione ha rilevato che l’ipotesi forex media è stata fissata a circa ¥ 110,05 rispetto al dollaro, suggerendo che molte società annunceranno profitti inaspettati nel trimestre che si concluderà alla fine di questo mese.

“Non sorprende che i rivenditori siano i principali perdenti, mentre le case automobilistiche sono i principali vincitori dello yen debole”, ha affermato Smith.

Guardando ai titoli con le migliori performance negli indici giapponesi dalla caduta dello yen, gli esportatori predominano. Alcuni hanno fatto bene in termini di dollari anche se lo yen è caduto. I grandi vincitori:

La maggior parte di queste aziende ha molte vendite internazionali: in JGC, ad esempio, il 60% dei ricavi proviene dall’esterno del Giappone.

Il problema di saltare sul treno esportatore giapponese è duplice. In primo luogo, mentre molti dei titoli con le migliori performance sono stati vincitori, non tutti gli esportatori hanno ottenuto buoni risultati. La Toyota è scesa del 10% in termini di dollari da marzo, per esempio.

Inoltre, cosa più importante, i tassi di cambio sono intensamente politici. Questo è vero sia a livello nazionale (come ha scoperto Kuroda quando ha sventato l’effetto doloroso di una moneta debole sulle famiglie ed è stato costretto a ritrattare) che a livello internazionale (la Cina non può essere divertito dalle implicazioni competitive dell’indebolimento dello yen). Per prevedere quando il Giappone deciderà che i costi di uno yen debole sono troppo alti, servirà una visione di qualcosa di più della semplice finanza.

Cosa pensa la Fed di QT (ultimamente)

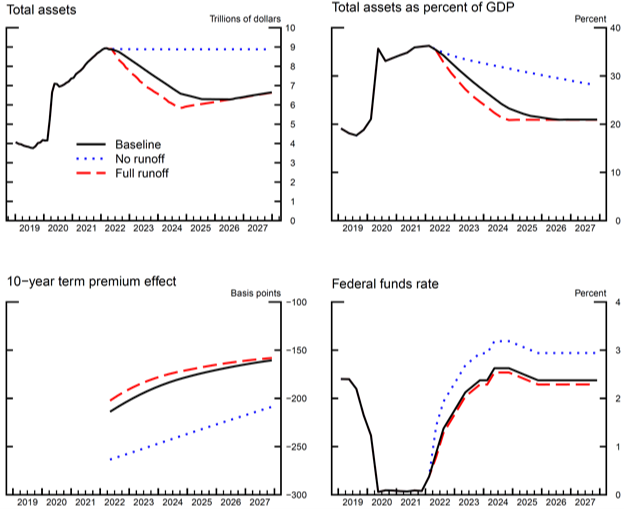

I funzionari della Federal Reserve pensano che i loro attuali piani di inasprimento quantitativo valgano una manciata di aumenti dei tassi di interesse di un quarto di punto. In pubblico lo tengono sul vago (“un paio”, “due a tre”). Ma una recente Fed nota di ricerca è più specifico.

Il documento propone che lasciare 2,1 trilioni di dollari di asset fuoriusciti dal bilancio della Fed fino alla fine del terzo trimestre del 2024 equivale ad aumentare il tasso sui fondi federali di 56 punti base. I ricercatori della Fed ottengono quel numero confrontando due simulazioni modello dell’economia statunitense, una con il deflusso del bilancio (linea nera sotto) e un’altra in cui la Fed continua a ribaltare le sue partecipazioni mentre maturano (linea blu tratteggiata). Simulano anche un ritmo leggermente più veloce del deflusso di bilancio (linea rossa tratteggiata). I grafici in alto mostrano la contrazione del bilancio della Fed e i grafici in basso mostrano quale sarebbe l’aumento del tasso equivalente:

La chiave, secondo il documento, è il premio a termine, o l’importo del compenso aggiuntivo che gli investitori ottengono per detenere attività a più lunga scadenza. Poiché il quantitative easing ha comportato l’acquisto di attività a lungo termine, ha soppresso i premi a termine. I ricercatori della Fed si aspettano che il QT farà il contrario. Acquistando un minor numero di asset a lunga durata, la Fed ne aumenta l’offerta pubblicamente disponibile, provocandone la caduta dei prezzi e l’aumento dei rendimenti.

In particolare, la Fed prevede che QT alzerà il premio a termine di 60 punti base. Puoi vedere l’impatto al ribasso del QE sui premi a termine che si attenuano nel tempo nel grafico in basso a sinistra (l’asse y è tutti numeri negativi).

Ma, come abbiamo affermato in precedenza, questo meccanismo non è l’unico modo in cui QT potrebbe influenzare i tassi di interesse. Altri di cui abbiamo discusso qui includono:

-

Segnalazione. QT comunica la volontà della Fed di inasprire le condizioni finanziarie ei mercati reagiscono aumentando proattivamente i rendimenti.

-

Equilibrio di portafoglio. Poiché la Fed rallenta gli acquisti di Treasury, gli investitori acquistano più Treasury e meno sostituti dei Treasury, come le obbligazioni societarie a lungo termine. Quindi i rendimenti su quelle obbligazioni societarie aumentano.

-

Liquidità. QT riduce la liquidità complessiva del sistema, aumentando la volatilità e aumentando la domanda di attività liquide e sicure come i Treasury. I prezzi del Tesoro salgono e i rendimenti scendono.

-

Corsa per contanti. QT risucchierà denaro dal sistema proprio come tutti vogliono uscire da azioni e obbligazioni. Con l’inflazione costantemente alta, i Treasury non si sentono più così come i contanti. Il pizzico incoraggerà gli investitori a incassare i propri asset con uno sconto, spingendo i prezzi delle obbligazioni (e delle azioni) al ribasso e ai rendimenti.

La nota di ricerca della Fed si concentra esclusivamente sui premi a termine, suggerendo che l’equazione tra QT e un paio di aumenti dei tassi è probabilmente un quadro incompleto. L’ultima e unica volta in cui la Fed ha ridotto il proprio bilancio, nel 2018-19, non ha offerto un quadro chiaro. I rendimenti decennali sono inizialmente aumentati, ma hanno iniziato a scendere alla fine del 2018 e per tutta la prima metà del 2019, nonostante un bilancio in contrazione e un tasso sui fondi federali in aumento o invariato. Le obbligazioni societarie a lungo termine sono state vendute nel 2018 ma sono rimbalzate nel 2019.

Nessuno sa quale sarà l’equilibrio delle forze questa volta. La battuta che la Fed è in modalità “stringere finché qualcosa non si rompe” vale doppiamente per QT. (Ethan Wu)

Un buon ascolto

Il finanziamento del porno merita più controllo. A tal fine, il FT ha appena prodotto un podcast investigativo in otto parti che approfondisce il business. Dagli un ascolto.