Sblocca gratuitamente il Digest dell’editore

Negli ultimi giorni le autorità cinesi hanno intimato ad alcuni investitori istituzionali di non vendere azioni, poiché le autorità di regolamentazione si trovano ad affrontare una rinnovata pressione per stabilizzare i prezzi delle azioni dopo il forte calo nelle prime settimane del nuovo anno.

Da ottobre, le autorità di regolamentazione del mercato hanno fornito istruzioni private – note come “window guidance” – ad alcuni investitori, che impediscono loro di essere venditori netti di azioni in determinati giorni.

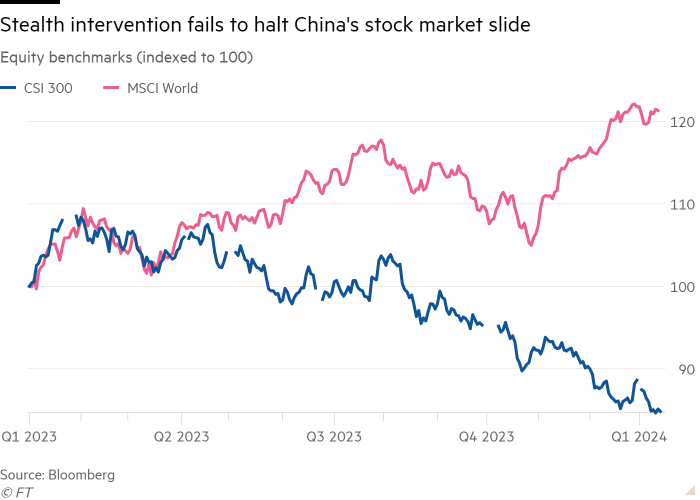

Tali restrizioni alla vendita hanno contribuito a stimolare un rimbalzo di circa il 3% per l’indice azionario di riferimento CSI 300 nell’ultima settimana del 2023, hanno affermato i trader. Ma quando i freni su alcuni fondi comuni di investimento più piccoli e sui broker sono stati allentati nel nuovo anno, l’indice ha completamente invertito quei guadagni ed è sceso di oltre il 4% questo mese.

Pechino ha ora reimposto tali restrizioni alle società di intermediazione mobiliare – grandi investitori istituzionali in Cina che agiscono sia come broker che con bracci commerciali proprietari – secondo trader e gestori degli investimenti di tre diversi istituti finanziari.

Gli investitori e i trader hanno anche affermato che il cambio di direzione da parte delle autorità di regolamentazione, l’ultimo di una serie di inversioni di marcia, sta distorcendo il mercato e minando la fiducia più ampia.

“Questo tipo di finestra di orientamento crea una pressione di vendita ritardata, ma non è che si possa posticipare per sempre”, ha detto un direttore di una società di titoli con sede a Shanghai, al cui trading desk proprietario è stato recentemente detto di evitare nuove vendite nette. “Il sentimento del mercato alla fine determinerà la performance”.

I regolatori finanziari sono sotto pressione da parte dei massimi leader affinché pongano fine a una lunga svendita che ha lasciato il CSI 300 in ribasso del 19% nell’ultimo anno. Le misure pubbliche per rinvigorire la domanda, come i tagli alle commissioni di negoziazione e l’acquisto di azioni bancarie da parte di un fondo di investimento del governo centrale, non sono riuscite a ripristinare la fiducia degli investitori.

Invece, la China Securities Regulatory Commission e le borse di Shanghai e Shenzhen si sono rivolte all’emissione di indicazioni sulla finestra privata. La CSRC, la Borsa di Shanghai e la Borsa di Shenzhen non hanno risposto alle richieste di commento.

Le autorità sono state costrette all’inizio di gennaio a consentire le vendite nette ai fondi comuni di investimento più piccoli, che hanno dovuto far fronte a crescenti rimborsi da parte dei clienti preoccupati per ulteriori cali dei prezzi, hanno affermato trader e gestori di fondi.

Tali disinvestimenti hanno spaventato gli investitori al dettaglio cinesi, hanno affermato i trader e i gestori degli investimenti, innescando nuove vendite. Ciò ha gravato su pesanti perdite alcuni dei più grandi fondi comuni di investimento del paese, che devono ancora far fronte a rigidi limiti sulle vendite nette.

I recenti interventi si sono differenziati dalla strategia tipicamente adottata da Pechino, hanno affermato i trader. Il governo deve ancora impiegare fondi statali e istituzioni finanziarie, la cosiddetta “squadra nazionale”, per acquistare azioni su larga scala come ha fatto durante le precedenti disfatte.

Per le società di fondi comuni di investimento, la gravità delle restrizioni sulle vendite nette si basa sul patrimonio in gestione di un determinato fondo, con i fondi più grandi sottoposti a controlli più rigorosi.

“Non c’è una buona esperienza che questo tipo di intervento sui titoli azionari funzioni effettivamente”, ha affermato Mohammed Apabhai, responsabile della strategia commerciale per l’Asia presso Citigroup. “Sì, può potenzialmente alleviare parte della pressione di vendita, ma il mercato cinese è fortemente guidato da ciò che sta accadendo con i fondamentali e dall’atteggiamento nei confronti delle imprese private più di ogni altra cosa.”

Consentire ad alcuni fondi più piccoli di vendere più azioni ha permesso loro di soddisfare la domanda di riscatto, ma i gestori dei fondi hanno affermato che queste eccezioni sono state concesse solo caso per caso dai funzionari, che non hanno fornito alcuna motivazione per rifiutare una richiesta o accettarne un’altra. .

Xia Chun, capo economista della Forthright Financial Holdings di Hong Kong, ha affermato che è improbabile che le restrizioni sulle vendite nette risollevino il sentiment degli investitori in Cina.

“Gli investitori al dettaglio non apprezzeranno in ogni caso tali indicazioni, semplicemente perché semplicemente non funzionano”, ha affermato.