I fondi indicizzati sono lo spauracchio preferito di molti gestori di fondi e analisti, come i grandi whooooosh Il flusso di denaro dalle strategie attive a quelle passive ha subito un’accelerazione e un ampliamento negli ultimi anni.

Il capo stratega azionario statunitense di Goldman Sachs, David Kostin, e il suo team hanno dato un'occhiata ad alcuni degli argomenti più comuni e spaventosi su come questo stia distruggendo i mercati, e se ne sono andati. . . poco convinto.

Ciò potrebbe sorprendere molte persone, data l’enorme portata di questa tendenza, e il mercato azionario statunitense ne è il punto zero. Come rileva il rapporto di Kostin, negli ultimi dieci anni nei fondi azionari passivi statunitensi sono confluiti complessivamente 2,8 trilioni di dollari, mentre i fondi gestiti attivamente hanno visto sottrarre 3 trilioni di dollari.

Di conseguenza, la percentuale media delle azioni S&P 500 possedute da fondi passivi è aumentata dal 18% di vent’anni fa al 26%. Se si pondera in dollari, il 24% dell’indice S&P 500 è ora posseduto da fondi passivi.

E come Alphaville ha già scritto in precedenza, questo probabilmente sottostima in modo significativo la dimensione complessiva dell’investimento passivo, dato quanto denaro c’è nelle strategie non basate su fondi indicizzati.

È naturale presumerlo dovere avere tutti i tipi di effetti perniciosi. Come potrebbe una tendenza così pervasiva non esserlo?

FTAV ha pianificato per un po' di pubblicare un vero e proprio post sull'argomento, ma nel frattempo ecco le opinioni di Goldman su alcuni dei luoghi comuni più comuni, con alcuni dei nostri pensieri.

💥 L'investimento passivo aumenta le correlazioni? 💥

Uno degli argomenti anti-passivi più comuni è che lo tsunami di denaro “stupido” sta facendo sì che le azioni procedano di pari passo, erodendo la presunta efficienza del mercato che ha sostenuto la nascita dei fondi indicizzati.

Tuttavia, Kostin sottolinea che non vi è alcuna prova di ciò nelle correlazioni del mercato azionario. Per generazioni questa tendenza è andata e ritorno in modo del tutto indipendente dalla tendenza passiva – e di fatto è andata generalmente diminuendo negli ultimi dieci anni, nonostante la crescente marea passiva:

Da una prospettiva top-down, l’impatto della proprietà passiva non è stato evidente nelle correlazioni azionarie dell’S&P 500. In genere, le correlazioni azionarie sono basse in ambienti di mercato in cui i fondamentali specifici dell’azienda determinano la performance e sono elevate quando fattori macro come la crescita economica influenzano l’intero mercato azionario in modo simile. Una preoccupazione comune degli investitori è che la domanda da parte degli investitori passivi non è legata a fattori specifici dell’azienda e, di conseguenza, i rendimenti azionari sarebbero meno micro-guidati. Una serie temporale di correlazione dei titoli S&P 500 ha mostrato una tendenza al ribasso negli ultimi dieci anni, e quest’anno è scesa al minimo di 0,08, un livello simile ai minimi raggiunti nel 1995, 2000, 2006, 2007, 2017 e 2018.

💥 Gli investimenti passivi influenzano le valutazioni? 💥

Un altro luogo comune è che i trilioni di dollari di denaro passivo cieco alle valutazioni stanno sommergendo i fondamentali e portando ad un aumento secolare delle valutazioni del mercato azionario e/o bolle cicliche come il recente boom delle azioni dell’IA.

Il primo è sempre stato un argomento debole. Il calo quarantennale dei tassi di interesse costituisce una motivazione molto più convincente per l’aumento quarantennale delle valutazioni azionarie. E se i fondi indicizzati non esistessero, il denaro investito in essi sarebbe comunque confluito nei fondi attivi, portando allo stesso presunto aumento della valutazione complessiva.

La seconda parte dell’argomentazione sembra superficialmente più convincente. Dopotutto, la maggior parte delle strategie passive utilizzano indici ponderati per la capitalizzazione, quindi alcune persone pensano che più denaro viene investito nei fondi passivi debba semplicemente essere riversato nei titoli più grandi, rendendoli sempre più grandi.

Tuttavia, questo è un malinteso fondamentale su come funzionano i fondi indicizzati. Se un titolo sale, il fondo non ha bisogno di acquistarne altri perché ne detiene già una quantità proporzionale. Solo i nuovi dollari incrementali che entrano nel fondo verrebbero suddivisi in base a qualsiasi nuova ponderazione, ma ciò rifletterebbe i prezzi e le valutazioni stabiliti dai gestori attivi.

Ed ecco, Goldman ha districato diversi fattori e ha esaminato il modo in cui influenzano le valutazioni, e ha scoperto che i fondamentali rimangono assolutamente dominanti.

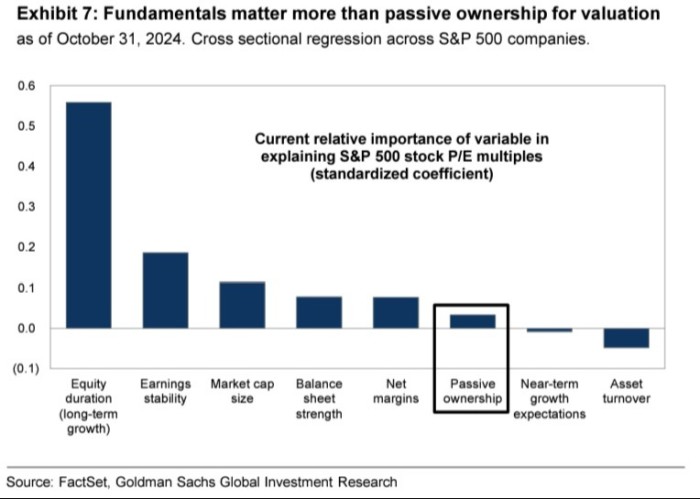

Nell’indice S&P 500, dopo aver controllato i fondamentali, troviamo che la proprietà passiva non aiuta a spiegare alcuna variazione aggiuntiva nei multipli di valutazione. Una regressione trasversale dei multipli P/E azionari dell’S&P 500 su parametri quali aspettative di crescita degli utili, durata, stabilità degli utili, margini di profitto e turnover degli asset mostra che i parametri fondamentali aiutano a spiegare il 50% della variazione dei multipli di valutazione oggi. Se incorporiamo la variazione nella proprietà passiva in questo quadro, ciò non aiuta a spiegare alcuna variazione incrementale tra i multipli. Inoltre, l’importanza della proprietà passiva per i multipli azionari, oltre a non essere statisticamente significativa, è inferiore all’importanza dei fondamentali.

💥 L'investimento passivo è del tutto passivo? 💥

Questa viene spesso sbandierata come una stupida domanda “gotcha”, come se la stragrande maggioranza delle persone che utilizzano strategie passive lo facessero solo per fanatismo dogmatico sull’efficienza del mercato. Lo fanno perché i risultati netti a lungo termine sia per gli individui che per le istituzioni sono di gran lunga migliori.

La linea tra “attivo” (che in realtà è stato spesso molto passivo nella pratica) e “passivo” (che, sì, dipende da alcune decisioni spesso attive sulla composizione dell’indice) è cambiata. Sempre stato sfocato. E ciò è particolarmente vero ora che gli ETF sono in crescita, come sottolinea Goldman.

Dal punto di vista della struttura del mercato, la negoziazione di veicoli di investimento passivi non sempre riflette l’acquisto passivo. Durante i periodi di elevata volatilità del mercato azionario, i nostri strateghi delle opzioni hanno scoperto che i volumi di negoziazione degli ETF rappresentano un'ampia quota delle negoziazioni rispetto agli ambienti di minore volatilità. Nell'ultimo anno i volumi degli ETF hanno rappresentato il 28% del nastro. Tuttavia, non tutte le negoziazioni di ETF sono passive. Ad esempio, gli hedge fund utilizzano gli ETF come copertura al posto dei singoli short azionari.

Ci sono molte domande valide che possono e dovrebbero essere poste sulla costruzione dell’indice, e non abbastanza persone apprezzano come le sottili differenze nelle decisioni di S&P, FTSE Russell o MSCI possano avere grandi effetti.

Ad esempio, l'ETF azionario tecnologico statunitense di punta di BlackRock comprende Alphabet e Meta, mentre Vanguard e State Street no (sono tecnicamente classificati come società di comunicazione, non di tecnologia dell'informazione). Le grandi aziende stanno addirittura spostando le proprie sedi esclusivamente per attirare una quota maggiore di offerte passive.

Ma come argomento contro i fondi indicizzati, questo problema è piuttosto debole, dato il risultati pessimi a lungo termine di fondi attivi.

💥 Gli investimenti passivi influiscono sui rendimenti azionari? 💥

Questo è un punto in qualche modo correlato ma sottilmente distinto dalla questione della valutazione. Ma alcuni sostengono che l’acquisto meccanicistico di fondi indicizzati può alimentare i rendimenti, divorando – in pratica – il flottante di una società. Ciò fa sì che il prezzo delle sue azioni si muova in modo più potente su qualsiasi acquisto incrementale.

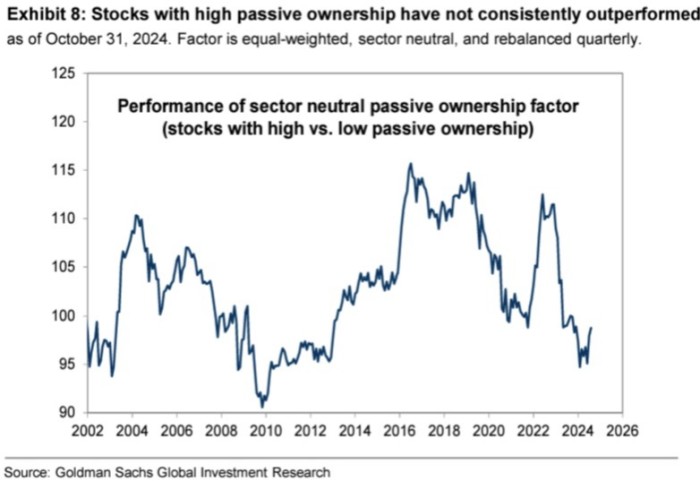

Tuttavia, gli analisti azionari di Goldman hanno esaminato se i titoli con una maggiore proprietà passiva generassero rendimenti maggiori e hanno trovato modelli poco distinguibili. In effetti, i titoli a debito altamente passivo hanno generalmente sottoperformato negli ultimi dieci anni, nonostante la potente corsa al rialzo:

I titoli S&P 500 con un’elevata proprietà passiva non hanno costantemente sovraperformato i titoli a bassa proprietà passiva. Costruiamo un fattore settoriale neutrale equamente ponderato per verificare se i titoli con un'elevata proprietà passiva sovraperformano le controparti con una bassa proprietà passiva. I dati utilizzati per calcolare le quote di proprietà passive vengono pubblicati trimestralmente e riflettono i cambiamenti di proprietà nel corso del trimestre completato. Il fattore viene ribilanciato all'inizio di ogni trimestre sulla base dei dati che coprono il trimestre coincidente. La performance dal 2000 è stata incoerente, i titoli con una maggiore proprietà passiva hanno sovraperformato fino al 2014 prima di stabilizzarsi e successivamente restituire la maggior parte dei guadagni dei primi anni 2000 negli ultimi 5 anni.

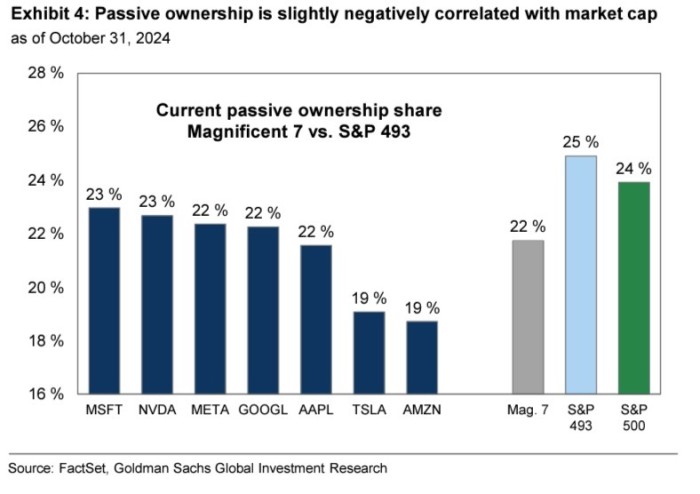

Per offrire un esempio concreto, se ne può avere prova nel raduno del “I magnifici sette” Titoli che hanno alimentato il mercato azionario statunitense negli ultimi due anni.

Alcuni hanno sostenuto che siano stati guidati da fondi passivi che cavalcano lo slancio, ma in realtà lo sono relativamente meno posseduto da fondi passivi rispetto al mercato azionario statunitense nel suo insieme. Come ha sostenuto in precedenza la FTAV, i fondi indicizzati sono price taker, non price maker.

Va detto che recentemente sono emerse dal mondo accademico e dal settore finanziario alcune analisi critiche e più sfumate sugli investimenti passivi, che prima o poi esamineremo in modo approfondito.

Ci sono sicuramente molti esempi di come può influenzare singole società e titoli, alcuni dei quali piuttosto divertenti (promesso). Abbiamo anche avuto il primo caso di insider trading legato agli indici, scoperto nel 2022 da un dirigente di S&P colpevole di convincere un amico ad acquistare put e call su aziende che stanno per essere incluse o retrocesse da benchmark influenti.

Ma come l'ultimo Kickstart settimanale degli Stati Uniti Il rapporto del team di Kostin mostra che bisogna essere estremamente scettici nei confronti delle argomentazioni secondo cui gli investimenti passivi stanno influenzando i mercati a livello macro. Goldman Sachs ha reso gratuito il rapporto completo per i lettori di FTAV, che potete trovare qui.

Non che questo impedisca di torcersi le mani. Sentiti libero di dirci quanto siamo stupidi e perché i fondi indicizzati sono peggiori dei prequel Morte Nera, Marxismo e Star Wars nei commenti.

Ulteriori letture:

— Il super passivo diventa balistico; attivo è atroce (FTAV)

— Attacco passivo: la storia di una rivoluzione di Wall Street (FT)