A cosa serve la ricerca sugli investimenti? Ecco alcune possibili risposte.

-

Genera idee di investimento

-

Stabilisce o contribuisce a stabilire le aspettative di consenso

-

Offre ai dipendenti di una banca o di un gestore patrimoniale qualcosa di cui parlare con i clienti e viceversa

-

È un biglietto da visita introduttivo per analisti e strateghi

-

Offre ai consulenti per gli investimenti qualcosa con cui parlare loro clienti

-

Diffonde la stessa idea di trading tra gruppi di investitori, quindi funziona un po’ come un pump-and-dump

-

Fornisce agli investitori un capro espiatorio per quando le operazioni vanno male

-

È marketing

Le anteprime per l'anno successivo non rientrano bene in nessuna di queste categorie. I loro temi sono necessariamente approssimativi e trasversali. Le previsioni che contengono sono informative piuttosto che istruttive e si concentrano su aspetti come il PIL globale. Le previsioni vengono ritagliate in un anno solare, il che aggiunge difficoltà e non valore. Le bozze finali tendono ad essere inviate agli editori in ottobre, quindi qualsiasi raccomandazione è ancora più obsoleta e retroattiva rispetto al normale lato vendita. I pochi consigli attuabili che offrono non sono più aggiornati entro il 2 gennaio.

Resta il marketing, ma le prospettive annuali non sono buone nemmeno per la promozione. Troppe segnalazioni vengono rilasciate nel quarto trimestre perché qualsiasi messaggio possa essere trasmesso. Il contenuto è troppo monotono per il matchmaking broker-cliente. Qualsiasi idea che potrebbero incoraggiare in un lettore sarà probabilmente quella che già hanno. Il bias di conferma li rende più simili agli oroscopi rispetto alla ricerca sugli investimenti convenzionale.

La buona notizia è che qualunque sia il pregiudizio per il prossimo anno che un lettore desidera confermato, lo troverà sicuramente da qualche parte. Goldman Sachs ha pubblicato 46 note sulle prospettive per il 2025, insieme a dieci presentazioni sintetiche e un podcast di mezz'ora. Bank of America ha 50 rapporti individuali. La pagina di destinazione delle prospettive 2025 di Morgan Stanley contiene 76 rapporti, nove presentazioni riassuntive e un video esplicativo.

Li abbiamo letti tutti? Assolutamente no. Abbiamo letto abbastanza per fornire una panoramica dei loro contenuti? Ancora una volta, no.

Abbiamo inserito alcuni report in un file di grandi dimensioni e lo abbiamo inviato a ChatGPT? SÌ. Questo è esattamente ciò che abbiamo fatto.

ChatGPT ha approssimato un riepilogo decente facendo confusione nei dettagli? SÌ.

Capisci subito che queste previsioni sono sbagliate perché sono interessanti. L’iperinflazione statunitense e un calo del 70% per l’S&P 500 non sono previsioni di consenso. Ecco (sulla base di un esame non scientifico delle note di prospettiva disponibili) sono cosa sono:

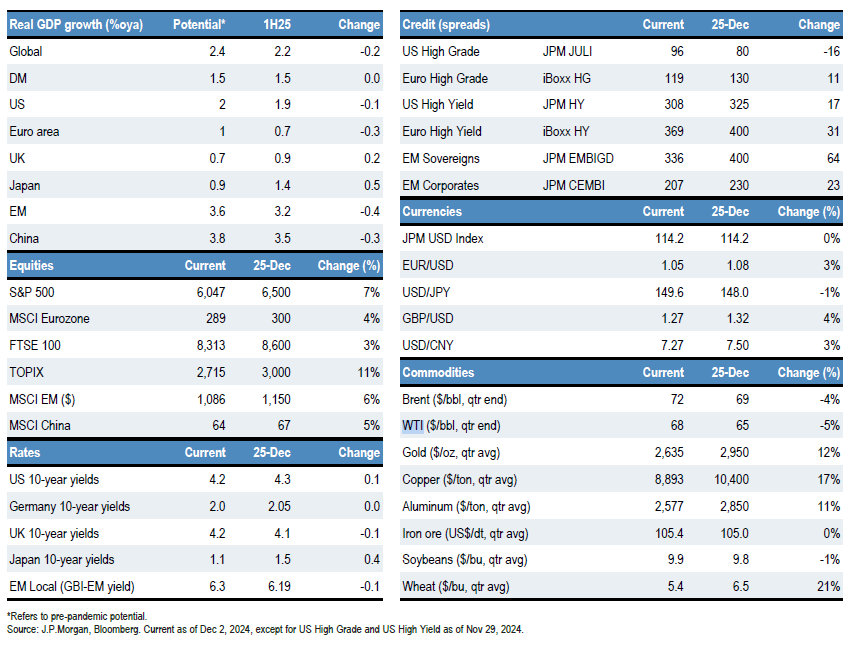

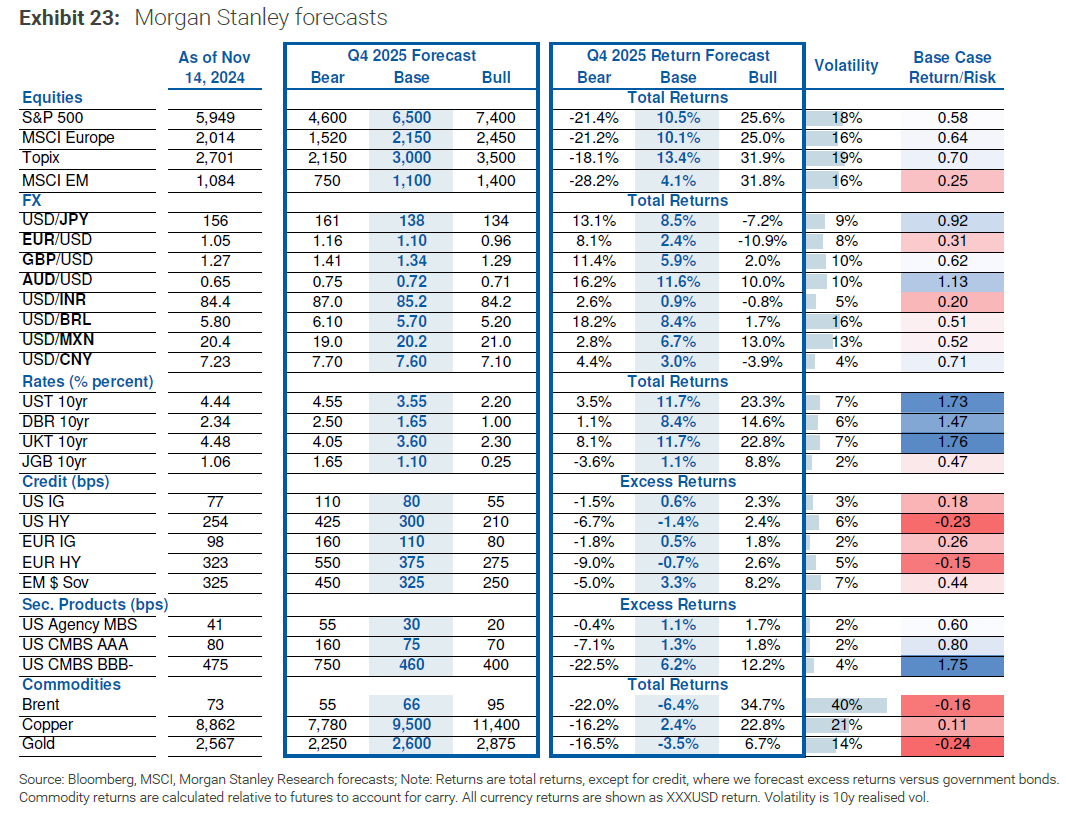

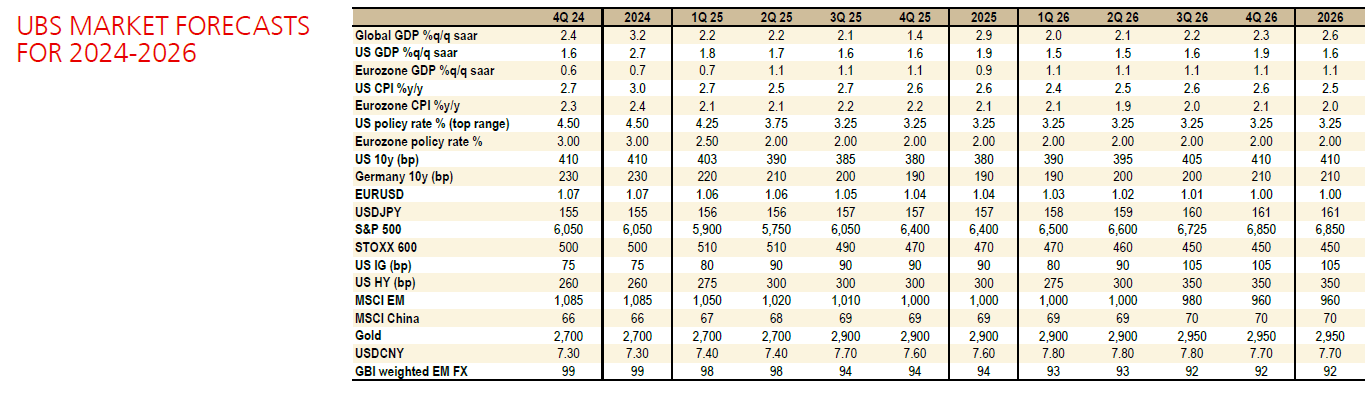

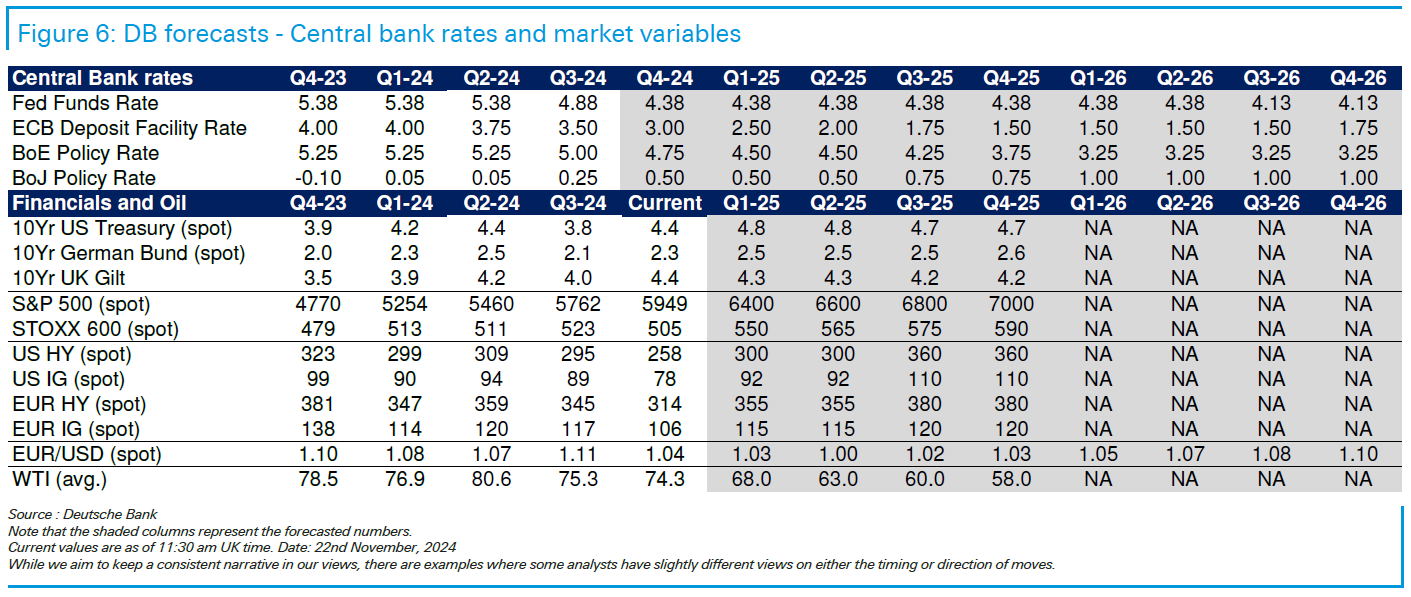

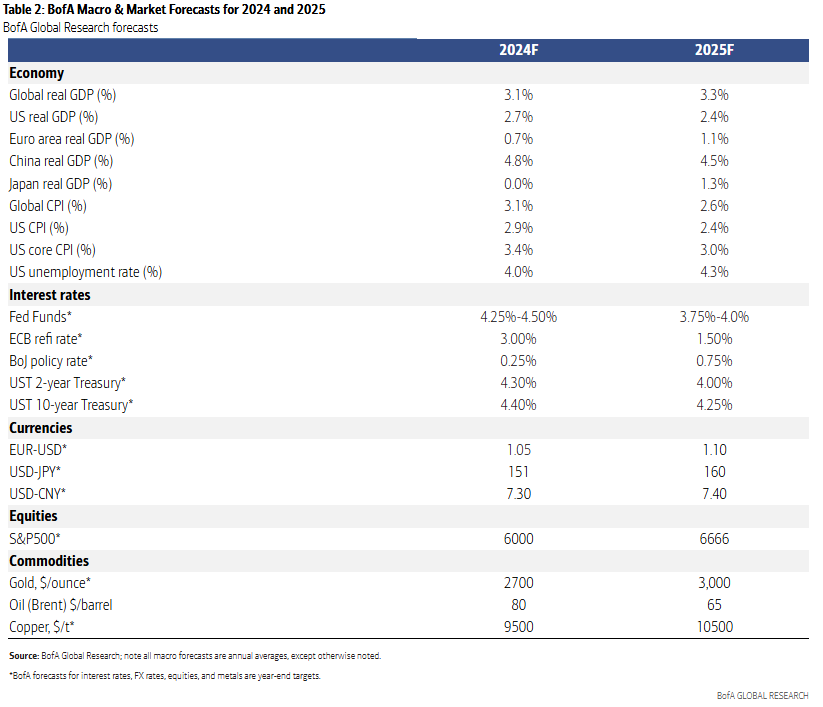

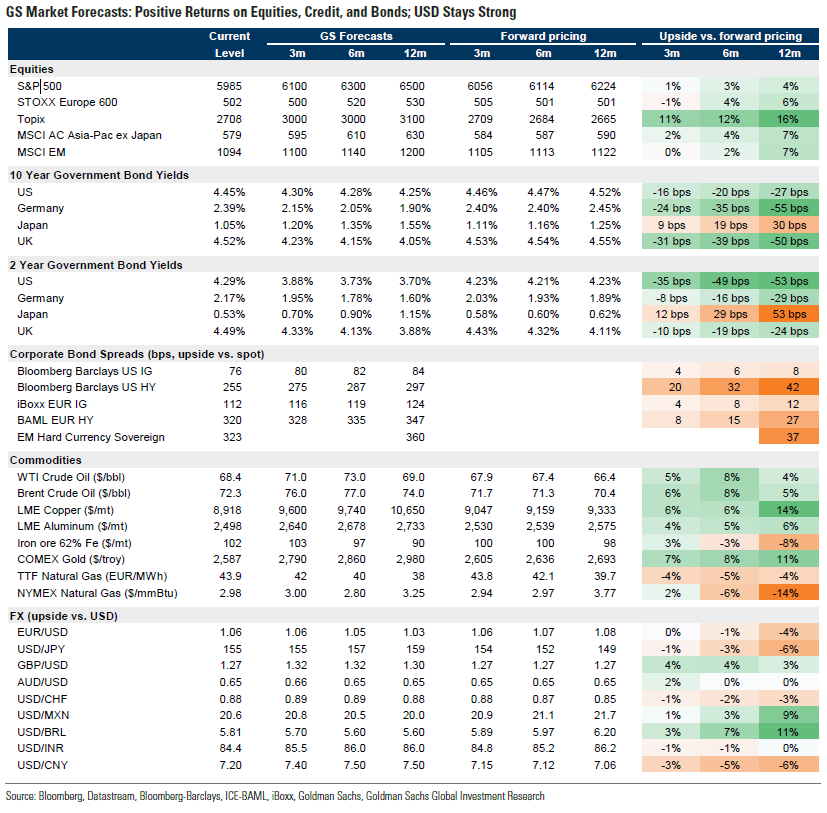

(Fai clic per le tabelle di previsione dettagliate da JP Morgan, Morgan Stanley, UBS, Deutsche Bank, BofA E Goldmann. Anche Barclays, SocGen e BNP Paribas fanno parte del campione ma non hanno fornito tabelle ordinate.)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Molte di queste previsioni devono qualcosa a significare un’inversione, anche se un guadagno dell’8,4% per l’S&P 500 dal suo livello attuale è leggermente inferiore alla performance media annuale:

La cautela non sorprende, dopo i guadagni annuali consecutivi di oltre il 20% per le azioni statunitensi. Le valutazioni azionarie statunitensi appaiono tese sotto ogni aspetto. Ma la logica comune impone che i mercati azionari scendano solo in risposta a rialzi dei tassi o a una recessione, e nessuno dei due è considerato probabile nei prossimi 12 mesi. Qualunque siano i problemi che vengono accumulati, sono per il prossimo ragazzo.

Ciò significa. . . dì la battuta, Bart!

Il momento migliore per gli stock picker in 25 anni.

(SocGen)

Ci aspettiamo che il prossimo anno ci siano opportunità più ampie per i selezionatori di titoli, poiché la Fed allenterà la politica monetaria in un contesto di crescita ancora resiliente, mercati del lavoro ristretti e ricchezza record delle famiglie. Ciò, unito all’incertezza dell’agenda politica, dovrebbe contribuire ad ampliare la leadership azionaria con un’elevata dispersione nel mercato.

(JP Morgan)

La dispersione dei rendimenti settoriali è elevata, ancor più di quanto lo fosse dopo la prima vittoria di Trump nelle elezioni presidenziali. La dispersione potrebbe rimanere elevata se le azioni seguissero la road map di Trump 1.0 come reazione ai cambiamenti politici dell’amministrazione uscente, rendendolo più un mercato di selezione di titoli (e settori).

(Barclays)

L'Europa è un mercato in cui si selezionano titoli azionari: dopo il nostro recente downgrade delle azioni europee a neutrale, alcuni investitori ci hanno chiesto: “perché dedicare tempo alla regione considerando la probabile continua sottoperformance rispetto agli Stati Uniti?” La nostra risposta, sostenuta da un elevato grado di convinzione, è la concreta possibilità di generazione di alfa sotto la superficie della performance principale delle azioni dell'UE.

(MorganStanley)

Per scoprire perché il prossimo anno sarà un altro anno per gli stock picker, dovremmo leggere la ricerca, cosa che preferiremmo non fare. Presumibilmente, ha tutto a che fare con le tematiche (che significa AI), l’eccezionalismo americano (che significa tagli fiscali). e sacche di crescita secolare degli utili (ovvero intelligenza artificiale e tagli fiscali). Il mandato di reflazione e deregolamentazione di Trump è promettente per alcuni settori, a patto che gli investitori riescano ad accettare la volatilità che deriva dal governo con un cervellone. E mentre le tariffe complicano tutto, le aspettative di consenso sulla forza del dollaro e sui prezzi del petrolio stabili o in calo possono aiutare a tenere sotto controllo l’inflazione.

Tutto questo lo possiamo intuire senza guardare gli appunti perché gli strateghi lo scrivono da mesi.

Aggiungiamo in dettaglio che le azioni statunitensi sono state insolitamente non correlate negli ultimi tempi. Presumendo che continuerà in questo modo, la scelta di “miglior selezione di titoli degli ultimi 25 anni” da parte di SocGen prevede l'interesse per l'S&P Equal Weight, insieme ai titoli domestici americani, alle small cap e ai giochi di deregolamentazione come i finanziari e gli scambi di criptovalute:

Europa? Cattivo ma economico. “Vediamo un'opportunità tattica in Europa”, afferma Exane BNP Paribas, che è solo un altro modo per dire che sarà un mercato di selezione di titoli. Le scelte suggerite includono esportatori europei che scontano tariffe tape bomb e titoli tecnologici che sono rimasti indietro rispetto al Nasdaq.

Giappone? Il mercato dei selezionatori di titoli. Ecco Goldman:

Ci aspettiamo che TOPIX fornisca un terzo anno consecutivo di rendimenti positivi nel 2025. Inoltre, per gli stock-picker fondamentali, un focus su temi di investimento top-down convincenti in settori in cui esiste una chiara dispersione bottom-up in termini di prospettive di crescita, valutazioni, e/o lo slancio del coinvolgimento degli azionisti dovrebbero continuare a creare solide opportunità di alfa.

Come abbiamo detto all’inizio, questo genere di cose ha più senso come marketing. Il problema è che si tratta di marketing mal mirato. Risme di report finiscono nei posti sbagliati, come la casella di posta dell'autore, mentre vengono nascosti a chiunque abbia interesse per la strategia di portafoglio top-down.

Ecco perché abbiamo condiviso una selezione delle prospettive per il 2025 Google Drive. (L'accesso è solo su richiesta, quindi è un po' come The Long Room. Dicci solo che sei un professionista degli investimenti e probabilmente ti faremo entrare.)

FTAV di solito fa un riepilogo in chiaro dei rapporti sull'anno successivo all'inizio di gennaio. Nel frattempo fateci sapere se notate qualcosa di interessante nei resoconti sopra riportati, così ci eviteremo la fatica di leggerli.

Ulteriori letture

— Tutte le prospettive economiche e di mercato per il 2023, distillate (FTAV)

— La rivisitazione dell'”anno del selezionatore di titoli” (FTAV)

— Nessuno sa niente (Rupak Ghose)