Gli Stati Uniti spesso fanno politica dal “Regola del granaio di ceramica” — se lo rompi, lo compri.

Questo di solito significa solo che i funzionari eletti ei loro partiti politici sono responsabili di ciò che hanno combinato. (Probabilmente dovrebbe essere chiamato il Molo 1 regola, dopo il rivenditore di articoli per la casa in sconto liquidato, ma il nome attuale è molto evocativo.)

La regola si applica spesso anche alla regolamentazione della struttura del mercato. Un ottimo esempio è l’attenzione normativa su alcuni hedge fund dopo che il mercato dei Treasury è andato in tilt nel marzo 2020.

Come hanno riferito i nostri colleghi Kate Duguid e Phil Stafford, le aziende che scambiano più di 25 miliardi di dollari in Treasury mensilmente potrebbero in futuro dover registrarsi come dealer presso la Securities and Exchange Commission secondo le regole proposte.

I nostri colleghi hanno anche riferito del contraccolpo che la proposta ha ricevuto da market maker, fondi di investimento e altre aziende — quasi tutti tranne i rivenditori primariche sono già fortemente regolamentati, e alcune organizzazioni esterne come Better Markets.

Questo ci porta alla sfida principale della regola Pottery Barn: mostrare che un certo gruppo ha rotto qualcosa.

Entra nell’Ufficio di Ricerca Finanziaria del Tesoro, o OFR. Questa settimana esso ha pubblicato una nuova ricerca questo suona sicuramente come un argomento per la regolamentazione degli hedge fund, più di un anno dopo ha esaminato l’impatto dell’arbitraggio cash/futures degli hedge fund sulle ruzioni di marzo 2020.

L’OFR ha esaminato i dati degli hedge fund che non possono essere ottenuti dal pubblico: verbali di posizionamento depositati privatamente (tramite Modulo PF) presso la SEC. E sostiene che le mosse degli hedge fund hanno un impatto significativo sui movimenti del mercato del Tesoro.

Il documento stima che una variazione mensile di $ 41 miliardi (una deviazione standard) nel posizionamento degli hedge fund sia responsabile di un movimento di circa 6 bp nel rendimento a 5 anni. Almeno alla scadenza a 5 anni, il documento stima che gli effetti delle variazioni di posizionamento degli hedge fund siano paragonabili alle variazioni dell’inflazione:

Sulla base di un’analisi mensile che va dal 2013 al quarto trimestre del 2020, troviamo prove solide e significative dal punto di vista economico che le variazioni delle esposizioni agli hedge fund sono correlate alle variazioni dei rendimenti dei Treasury. Un aumento di una deviazione standard nella crescita netta delle esposizioni al Tesoro, che si traduce in un aumento mensile di $ 41 miliardi delle esposizioni nette agli hedge fund, è associato a un calo di 6,2 punti base dei rendimenti obbligazionari a cinque anni. La dimensione di questa stima non è sensibile al controllo di noti driver macroeconomici della curva dei rendimenti, come la crescita economica e l’inflazione, ed esiste a varie scadenze. È inoltre robusto per controllare gli effetti di valutazione dei rendimenti sulle esposizioni e le variazioni delle esposizioni del Tesoro di altre entità finanziarie.

Gli autori dello studio sostengono che il risultato vale anche dopo l’adeguamento per i cambiamenti nella politica monetaria e nell’attività di altri investitori. Hanno anche scoperto che l’effetto non può essere attribuito ai valori delle posizioni degli hedge fund che cambiano con i movimenti del mercato.

Questo è completamente intuitivo per noi. Gli hedge fund costituiscono una quota maggiore della base di investitori del mercato rispetto a prima, e sembra del tutto ragionevole pensare che i cambiamenti nella domanda sposteranno il prezzo di un mercato! Quindi la dedizione delle risorse dell’OFR a questo argomento ha più senso attraverso la lente dell’attuale dibattito normativo.

Prima di approfondire le altre conclusioni (piuttosto più interessanti) del documento, dovremmo rivedere la saga lunga anni sulla regolamentazione del mercato dei tassi:

I titoli del Tesoro sono stati un argomento di interesse dal “flash crash” dell’ottobre 2014 nei rendimenti, quando i trader presso i primary dealer bancari hanno smesso di rispondere ai loro telefoni (e almeno uno ha ammesso di aver spento il proprio computer). All’epoca i commercianti di oggetti di scena si prendevano la colpa, ma i dirigenti del settore hanno notato che le mosse mancavano dei classici segni di un crollo delle strategie di arbitraggio; rapporti di prezzo che normalmente sono presidiati da quelle operazioni mantenute solide, in particolare la relazione tra i futures e i mercati a pronti.

Poi quei rapporti di prezzo pesantemente arbitrati sono esplosi nei primi giorni della pandemia di Covid-19. Le strane mosse e i prezzi inefficienti hanno portato le autorità di regolamentazione – e i nostri colleghi – a dirigere la loro attenzione verso gli arbitraggisti, compresi i fondi di valore relativo, le cui strategie sono state sotto pressione. Ovviamente, ciò è avvenuto in gran parte perché i loro finanziamenti bancari sono diventati molto costosi, molto velocemente. (Si diceva anche che contribuissero al pasticcio del mercato dei pronti contro termine a settembre 2019.)

In altre parole: si potrebbe sostenere che le strategie di valore relativo hanno rotto il mercato nel marzo 2020, quindi le autorità di regolamentazione le stanno facendo pagare.

Una risposta a questo è che la reazione normativa degli Stati Uniti – facendo registrare una vasta gamma di operatori come commercianti di valori mobiliari del governo – è eccessivamente ampia e cattura altri tipi di fondi che non utilizzano molta leva.

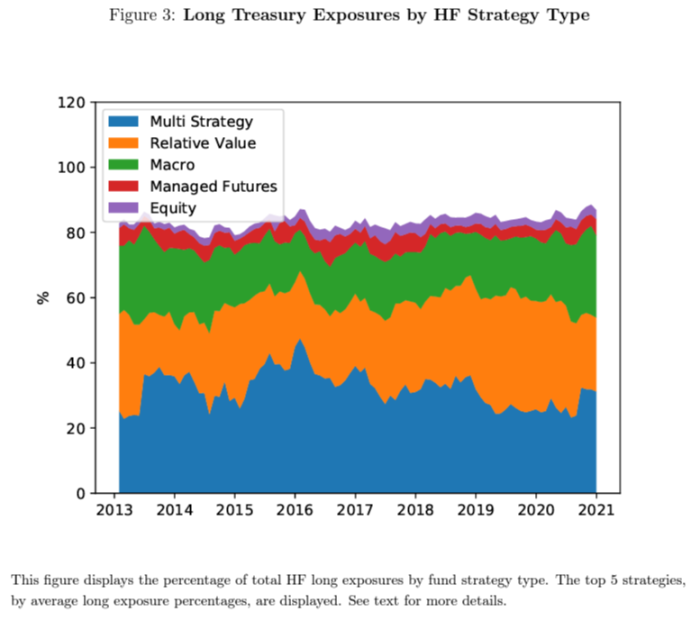

Ma l’OFR rileva che escludendo marzo 2020, le partecipazioni di multistrategia e Managed-futures i fondi avevano le relazioni più forti con i movimenti dei prezzi. Includono anche un grafico che suddivide i diversi tipi di hedge fund sul mercato in base alle dimensioni:

In primo luogo, ciò solleva alcune domande su come vengono classificati i fondi multistrategia e di valore relativo. Un pod shop con strategie di valore relativo (alla Millennium) è multistrategia o valore relativo? L’OFR afferma di utilizzare l’autoidentificazione dai documenti del modulo PF e sarebbe interessante ottenere maggiori informazioni su come questi fondi si classificano.

In secondo luogo, anche supponendo che tutte le strategie di arbitraggio futures siano incluse nella categoria del valore relativo, la conclusione ha molto senso. Le negoziazioni di arbitraggio del mercato del Tesoro con leva sono state un problema nel marzo 2020 perché un aumento dei costi di finanziamento ha fatto esplodere le loro attività, non perché la loro presenza rendesse il commercio del Tesoro perennemente volatile.

Il documento tocca indirettamente un argomento controverso che ha secondo quanto riferito, ha ottenuto l’OFR in acqua calda prima — le distinzioni talvolta confuse tra intermediari di importanza sistemica e l’impatto degli investitori finali sui mercati.

Dopo la GFC, i funzionari hanno avanzato argomentazioni convincenti sul fatto che i ruoli centrali delle banche come intermediari le rendono particolarmente importanti dal punto di vista sistemico. Gli investitori devono sopportare le conseguenze del proprio impatto sul mercato, secondo questo punto di vista, quindi non hanno bisogno di affrontare lo stesso livello di regolamentazione.

Il problema è che la distinzione può sfumare in mercati meno regolamentati come i Treasury. Abbiamo sentito da persone premurose che “fare mercati con una vista” può essere una strategia di investimento altamente redditizia. E il documento dell’OFR suggerisce che avere un’ampia coorte di trader altamente sensibili al prezzo in un mercato può renderlo più volatile, in particolare in tempi di emissioni elevate e incertezza economica:

Nel complesso, questi risultati indicano che le attività di negoziazione degli hedge fund possono essere collegate ai movimenti dei prezzi di mercato. Allo stesso tempo, è importante riconoscere che questi risultati non mostrano che gli hedge fund siano l’unico o decisivo motore delle fluttuazioni dei prezzi nel mercato dei Treasury. Né sono necessariamente la fonte o l’origine di shock fondamentali che si riversano a cascata nel sistema finanziario. Chiaramente, ci sono altre forze che guidano i movimenti dei prezzi in quei mercati. Estrapolando da quest’ultimo punto, potrebbe essere difficile dimostrare che il trading di hedge fund durante l’episodio di marzo 2020 è stato la forza principale dietro le grandi fluttuazioni dei rendimenti dei Treasury e la diminuzione della liquidità. Tuttavia, avrebbero potuto svolgere il ruolo di meccanismo di amplificazione.

Non c’è molto che la SEC possa fare per gli alti livelli di emissione del Tesoro e l’incertezza economica (questo è il lavoro del Tesoro, del Congresso e della Fed). Ma può espandere la sua sorveglianza sui mercati del Tesoro per avere un’idea migliore di chi sono questi trader sensibili al prezzo e porre de facto limiti alla leva finanziaria.

Se l’obiettivo fosse unicamente quello di creare una solida struttura del mercato del Tesoro indipendente dalle pressioni politiche, che è sicuramente una fantasia negli Stati Uniti, le autorità di regolamentazione potrebbero concentrarsi su soluzioni sistemiche per affrontare i costi di finanziamento in tempi di crisi. Potrebbero esaminare soluzioni di compensazione o fare più politiche sui cambiamenti anticiclici nelle normative dei concessionari.

Ma se le autorità di regolamentazione stanno invece utilizzando la regola Pottery Barn, il focus sugli hedge fund ha perfettamente senso.