Fare previsioni sulle prospettive economiche e finanziarie per il prossimo anno è sempre difficile. Nel 2020, la sorpresa è arrivata sotto forma di una pandemia globale; nel 2022 ci fu l’invasione dell’Ucraina da parte della Russia. Per il 2024, le incognite note rientrano in due categorie: economia e politica.

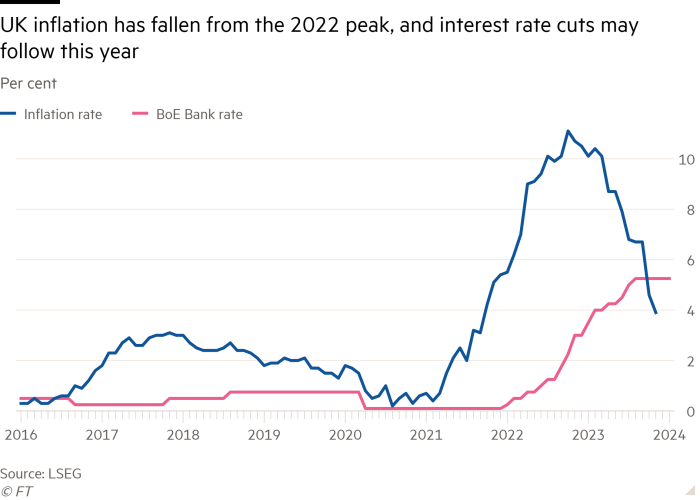

La probabile buona notizia arriva sotto forma di un calo dell’inflazione e della diffusa aspettativa che la Federal Reserve e altre banche centrali inizieranno a tagliare i tassi di interesse nel corso dell’anno. L’anticipazione di questo cambiamento di politica ha innescato un forte rally delle azioni statunitensi a novembre e dicembre, rendendo il 2023 l’anno migliore per le azioni globali dal 2019. Il potenziale svantaggio, tuttavia, è che la politica monetaria ha un effetto ritardato. Alcuni economisti temono che la stretta monetaria nel 2022 e nel 2023 avrà un impatto economico negativo nel 2024.

Quindi il grande problema per il 2024 è se le banche centrali avranno capito bene. Hanno fatto abbastanza per rallentare l’inflazione senza mandare l’economia in recessione? In alternativa, gli impulsi inflazionistici sono così radicati che le banche centrali potrebbero essere costrette a stringere ancora una volta nel corso del prossimo anno?

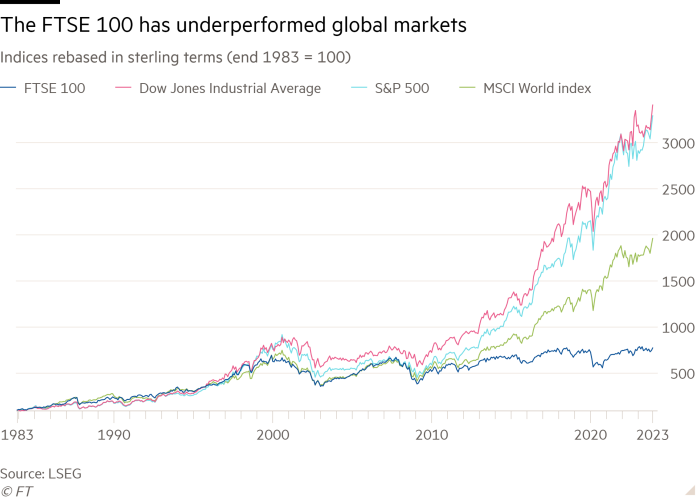

Per gli investitori e i risparmiatori del Regno Unito, le risposte a queste domande saranno fondamentali per determinare il modo migliore di allocare i propri portafogli e i rendimenti che potrebbero ottenere. Dovrebbero optare per le azioni come migliore scommessa a lungo termine o trarre vantaggio dai migliori rendimenti ora disponibili sui conti di risparmio?

Correnti trasversali in vista

Una preoccupazione più ampia è se la Cina stia iniziando a perdere il suo ruolo di forza trainante dell’economia mondiale; ha fornito quasi la metà della crescita del PIL globale negli ultimi 10 anni.

Dhaval Joshi di BCA Research sostiene che le proprietà residenziali cinesi sono enormemente sopravvalutate. Il governo cinese non può rischiare di lasciare che i prezzi delle case scendano, dato il potenziale impatto sulla ricchezza dei cittadini comuni. Dice invece che i cinesi progetteranno “una riduzione dello sviluppo edilizio e dell’attività edilizia per equilibrare l’offerta con il crollo della domanda”.

Dice: “Ciò ha enormi implicazioni per l’economia mondiale perché il boom edilizio e infrastrutturale della Cina è stato il principale motore di crescita del mondo, e quel motore è sul punto di morire”.

Tali preoccupazioni spiegano perché gli economisti sono generalmente piuttosto cauti riguardo alle prospettive per il 2024. Citibank, ad esempio, prevede che la crescita del PIL globale sarà solo dell’1,9% e Deutsche Bank del 2,4%. Tali cifre sono molto deboli rispetto agli standard degli ultimi tre decenni. Nel frattempo, aspettative per la crescita degli Stati Uniti sono nell’ordine dell’1-2%: rispettabili, ma tutt’altro che sorprendenti. Nel Regno Unito, l’Office for Budget Responsibility prevede una lenta crescita del PIL pari allo 0,7% per l’anno.

Naturalmente i meteorologi spesso sbagliano. La crescita degli Stati Uniti nel 2023 è stata migliore del previsto. La forza del mercato del lavoro è stata una sorpresa costante in molte parti del mondo. Nonostante la crescita lenta, la disoccupazione nel Regno Unito è ancora solo al 4,2%, mentre negli Stati Uniti è ancora più bassa, al 3,7%.

Tuttavia, anche se la crescita si rivelasse migliore del previsto, il mercato azionario statunitense ha già scontato molte buone notizie. Il rapporto prezzo/utili sull’S&P 500 è superiore a 25, sulla base degli utili dell’ultimo anno; sul rapporto corretto per il ciclo a lungo termine, è 31.

Questa forza di valutazione deve molto al settore tecnologico, che rimane il prediletto dagli investitori.

IL i primi 10 titoli azionari nell’S&P 500 costituiscono circa un terzo dell’indice, la percentuale più alta dalla bolla delle dotcom del 2000. Di quella top 10, le sei più grandi (Apple, Microsoft, Alphabet, Amazon, Nvidia e Meta) appartengono al settore tecnologico , mentre la settima più grande, Tesla, la casa automobilistica, deve molto alla sua competenza tecnologica.

Le grandi aziende tecnologiche hanno attirato l’ira di regolatori e politici, a causa delle loro posizioni monopolistiche, delle intrusioni nella privacy e del controllo (o mancato controllo) della libertà di parola sulle loro reti. Se i regolatori o i leader politici intraprendessero azioni significative, le azioni tecnologiche potrebbero essere vulnerabili a un declassamento. Anche senza un’azione normativa, i titoli tecnologici potrebbero perdere slancio; Le vendite di Apple, ad esempio, sono diminuite per quattro trimestri consecutivi.

C’è anche qualcosa di debole nel settore societario statunitense. Torsten Slok di Apollo Global Management sottolinea che il 40% delle società dell’indice Russell 2000 hanno utili negativi. Questo è più o meno il livello osservato durante la crisi finanziaria del 2007-2008. Inoltre, sia i fallimenti secondo il Capitolo 11 che i tassi di default sulle obbligazioni societarie tendono ad aumentare, senza dubbio una risposta all’aumento dei tassi di interesse.

Un anno per le azioni?

Inoltre, ci sono segnali preoccupanti a livello globale. Secondo i dati, i profitti delle società dell’indice MSCI World sono rimasti stabili nel 2023 Ed Yardeni della Ricerca Yardeni. Anche i ricavi sono stati stagnanti, mostrando solo un aumento dell’1%. Gli investitori sono più fiduciosi riguardo al 2024, con gli analisti che prevedono un aumento degli utili del 10% a livello globale. Tuttavia, gli analisti solitamente iniziano l’anno con uno stato d’animo ottimista, rivedendo al ribasso le previsioni solo quando si confrontano con la triste realtà.

Nonostante queste preoccupazioni, è certamente possibile che le azioni vivano un buon 2024; I mercati azionari vengono spesso descritti come in grado di scalare un “muro di preoccupazione”. Il calo dei tassi di interesse è generalmente positivo per le azioni, purché non sia accompagnato da una recessione molto profonda. Il prezzo del petrolio è ben al di sotto dei livelli del 2022, quando gli investitori erano spaventati dall’invasione dell’Ucraina da parte della Russia. Il calo dei prezzi del petrolio dovrebbe portare sollievo sia ai consumatori che alle imprese. Se, come molti sospettano, il tasso di crescita della Cina rallenta, i prezzi delle materie prime in generale finiranno sotto pressione e ciò dovrebbe contribuire a ridurre ulteriormente l’inflazione.

Il calo dei prezzi delle materie prime e la stagnazione dell’economia cinese non rappresentano una combinazione ottimale per i mercati emergenti. Ma la prospettiva di tassi di interesse statunitensi più bassi nel 2024 dovrebbe consentire alle banche centrali dei paesi in via di sviluppo di tagliare i tassi di interesse. In breve, come per altri mercati azionari, le prospettive sono decisamente contrastanti.

A prima vista, le prospettive per il mercato dei titoli di Stato negli Stati Uniti e nel Regno Unito sembrano più chiare che per il mercato azionario. Se l’inflazione ha raggiunto il picco e le banche centrali sono in grado di tagliare i tassi di interesse, i titoli di stato dovrebbero andare ragionevolmente bene. Alcune delle buone notizie si riflettono già nel prezzo; il rendimento dei titoli del Tesoro USA a 10 anni è sceso dal 5% di ottobre al 3,9% circa di oggi.

Se gli investitori credono che la Fed possa mantenere l’inflazione intorno al 2% nel prossimo decennio, ciò rappresenta un rendimento reale ragionevolmente positivo. Nel Regno Unito, i rendimenti dei gilt a 10 anni sono pari a circa il 3,7%. Ancora una volta, se la Banca d’Inghilterra raggiungesse il suo obiettivo di inflazione del 2%, i gilt dovrebbero generare un rendimento reale positivo.

Stagione elettorale

A volte, ovviamente, il mercato può essere deragliato da eventi (come la pandemia e l’invasione dell’Ucraina da parte della Russia) che non hanno i loro driver sottostanti nell’economia. Nel 2024, questi eventi potrebbero derivare dalla politica. La preoccupazione principale sono le elezioni nel Regno Unito e negli Stati Uniti.

Al momento, sembra probabile che il partito laburista ottenga la maggioranza nelle elezioni del Regno Unito che probabilmente si terranno a maggio o ottobre. Dato che il partito laburista è ora guidato dal moderato Sir Keir Starmer, dopo il più di sinistra Jeremy Corbyn, è improbabile che un cambio di governo spaventi gli investitori. Ma se dovesse sembrare probabile un Parlamento sospeso, in cui i laburisti dipendessero dal sostegno del partito nazionale scozzese, l’incertezza aumenterebbe.

Negli Stati Uniti, le elezioni di novembre sembrano essere una ripetizione della competizione del 2020 tra Joe Biden e Donald Trump, candidati con un’età complessiva di 159 anni il giorno delle elezioni. I mercati hanno avuto un andamento piuttosto positivo sotto la prima amministrazione Trump, quindi potrebbe sembrare che gli investitori hanno poco di cui preoccuparsi. Ma le circostanze delle elezioni del 2020 dovrebbero essere molto preoccupanti per tutti coloro che temono per la stabilità a lungo termine degli Stati Uniti. Martin Wolf, il principale commentatore economico del FT, ha scritto che una vittoria di Trump significherebbe che gli Stati Uniti “non saranno più impegnati a rispettare le norme democratiche”.

Se Trump perde, probabilmente, ancora una volta, rifiuterà di accettare il risultato, provocando disordini tra i suoi sostenitori. E c’è anche la possibilità che possa provare a utilizzare le tattiche suggerite nel 2020 nel tentativo di vincere, ad esempio utilizzando i suoi sostenitori nei governi statali per alterare la lista degli elettori contravvenendo al voto registrato. Ciò potrebbe portare a proteste diffuse da parte degli oppositori del suo governo e ad azioni legali prolungate che manterrebbero in dubbio l’esito. Quindi potrebbero esserci molte turbolenze alla fine del 2024.

Più in generale, i rischi geopolitici che potrebbero emergere quest’anno includono ulteriori aggressioni da parte della Russia di Vladimir Putin. Ciò potrebbe accadere se fosse incoraggiato dal successo in Ucraina (a causa della perdita di sostegno da parte degli Stati Uniti per la nazione invasa) o se fosse frustrato dal fallimento della sua invasione.

Esiste il rischio evidente che il tentativo di Israele di eliminare Hamas da Gaza porti a un conflitto più ampio in Medio Oriente. C’è anche il pericolo che la Cina decida di attaccare Taiwan, soprattutto se ritiene che gli Stati Uniti siano indeboliti dalle sue divisioni interne.

Ci sono sempre preoccupazioni politiche, ovviamente, e nella maggior parte degli anni il mondo riesce a cavarsela. Se, come previsto, la Fed taglierà i tassi di interesse più volte nel prossimo anno, i consumatori dovrebbero sentirsi più prosperi e le turbolenze di una vittoria di Trump potrebbero essere evitate. Tutto ciò dovrebbe sostenere sia i mercati azionari che quelli obbligazionari. Ma non sarebbe saggio essere troppo fiduciosi. Gli ultimi anni hanno dimostrato che le sorprese negative possono presentarsi in molte forme e, dopo il recente rally, il mercato azionario statunitense viene valutato partendo dal presupposto che le buone notizie persisteranno.