Rimani informato con aggiornamenti gratuiti

Goldman Sachs desidera chiarire che è non anti-gen-AI. Molti di voi potrebbero aver capito male dopo la pubblicazione da parte della banca a giugno di un rapporto chiamato “Gen AI: troppa spesa, troppo pochi benefici?” — ma nota il punto interrogativo! Stanno solo facendo domande!

Peter Oppenheimer, stratega di Goldman, e il suo team hanno pubblicato questa mattina un seguito che cerca di comprendere più a fondo quella che viene definita “l'esuberanza razionale della tecnologia”. Ecco il riassunto:

Il settore tecnologico ha generato il 32% del rendimento azionario globale e il 40% del rendimento del mercato azionario statunitense dal 2010. Ciò ha riflesso fondamentali più forti piuttosto che un'esuberanza irrazionale. Il settore tecnologico a livello globale ha visto l'EPS aumentare di circa il 400% mentre tutti gli altri settori insieme hanno raggiunto circa il 25% dal picco pre-GFC.

Quindi, non una bolla. Ma ci sono delle riserve.

Il problema con qualsiasi buona storia è che può “amplificare l’interesse al punto di monopolizzare l’attenzione degli investitori a scapito di altre opportunità, e [lead] ad aspettative irrealistiche sui profitti futuri e lasciando le aziende vulnerabili a un forte declassamento”, affermano Oppenheimer et al.

Le tecnologie disruptive vanno quasi sempre a gonfie vele, con i grandi attori che fanno cose utili che emergono solo dopo che la bolla iniziale scoppia sotto il peso di aziende opportuniste me-too. Gli stessi rischi e opportunità si presentano a ogni ciclo, afferma Goldman:

Storicamente, gli investitori si concentrano eccessivamente sugli originatori, sottostimano l'impatto della concorrenza e sopravvalutano i rendimenti sul capitale investito dai primi innovatori. Allo stesso tempo, gli investitori tendono a sottostimare la crescita dei nuovi entranti nel settore che possono sfruttare il capex di altri, consentendo loro di generare nuovi prodotti e servizi. Le valutazioni spesso sottostimano anche le opportunità che possono accumularsi nei settori non tecnologici che possono sfruttare la tecnologia per generare rendimenti più elevati nelle categorie di prodotti esistenti e nuove.

I sopravvissuti guidano i loro aratri sulle ossa dei morti, afferma Goldman, anche se lo esprime in questo modo: “l'infrastruttura lasciata indietro in seguito all'ondata iniziale di investitori e spese in conto capitale porta all'emergere di nuovi prodotti e servizi”.

L'intelligenza artificiale non è esattamente come le precedenti bolle di innovazione (libri, canali, radio, telegramma, radio, ecc.) perché la maggior parte delle aziende dominanti sono state le vincitrici emerse dalla precedente bolla, continua Goldman. Rastrellare denaro dalla pubblicità significa che possono bruciare il capex, ma persino gli attuali tassi di spesa non daranno loro monopoli insormontabili su qualsiasi cosa emerga, sostiene il team:

Sebbene i “fossati” protettivi attorno agli attuali vincitori dell'intelligenza artificiale siano significativi e le valutazioni non siano da bolla, il numero di nuovi brevetti in questo settore sta crescendo rapidamente, il che suggerisce che emergeranno nuovi concorrenti e che i costi scenderanno. [ . . . ] Mentre gli hyper-scaler hanno una scala enorme e la capacità di investire in modelli di IA proprietari, alternative open source più economiche stanno emergendo a un ritmo molto rapido. Il sito web Hugging Face, che è una rete per appassionati, ha già circa 650.000 modelli, il che suggerisce che il tipico schema di crescita del capitale su larga scala e competizione sta avvenendo nello spazio dell'IA, proprio come è accaduto nelle precedenti ondate di tecnologia.

Proprio come la concorrenza è spesso sottovalutata, i rendimenti del CAPEX per l'innovazione sono solitamente sopravvalutati, poiché il costo marginale della tecnologia diminuisce e la capacità aumenta nel tempo, aggiunge Goldman:

Nel caso della maggior parte delle principali innovazioni tecnologiche nel corso della storia, mentre il potenziale può essere ovvio, raramente è chiaro nelle fasi iniziali quali modelli di business alla fine domineranno per scalare e commercializzare la tecnologia. Ciò era evidente nei primi giorni di Internet. Mentre c'era una speculazione diffusa e ampia su qualsiasi nuova azienda che offrisse una potenziale esposizione al settore, i vincitori in carica erano generalmente visti come le società di telecomunicazioni. Erano viste come una via relativamente “sicura” verso le potenziali fortune che Internet potrebbe generare rispetto alle società dot-com più speculative e non redditizie. [ . . . ]

Come in altri esempi della storia, il problema non era un errore di calcolo del potenziale di crescita della tecnologia, ma piuttosto che gli investitori avevano attribuito troppo valore futuro alle aziende che avevano creato tecnologia e infrastrutture per fornirla. In questo caso, come in molti altri prima, i vincitori finali sono state le aziende che hanno potuto “sfruttare” questa spesa e utilizzare la capacità di creare modelli di business che potessero sfruttare la tecnologia e fornire nuovi prodotti e servizi. Molti di questi vincitori non sono emersi fino all'avvento dello smartphone nel 2006 e all'avvento delle app che hanno poi generato un settore in crescita di aziende di piattaforme, condivisione di corse, social media e così via.

Per ribadire: non una bolla (rispetto alle bolle precedenti, che erano sicuramente bolle):

Tuttavia, “i vincitori dell'IA di oggi non sono più aziende a basso capitale”, afferma Goldman. “Proprio come abbiamo visto con le aziende di networking di Internet, l'IA sta guidando un importante boom di capex e minaccia di soffocare gli alti tassi di rendimento che hanno caratterizzato il settore negli ultimi 15 anni e che le valutazioni attuali implicano continueranno”.

E non ci sono molte prove che il CAPEX tecnologico estenda la durata di vita dei beni di proprietà intellettuale, né che i pionieri come ChatGPT abbiano la capacità di resistenza per il successo commerciale:

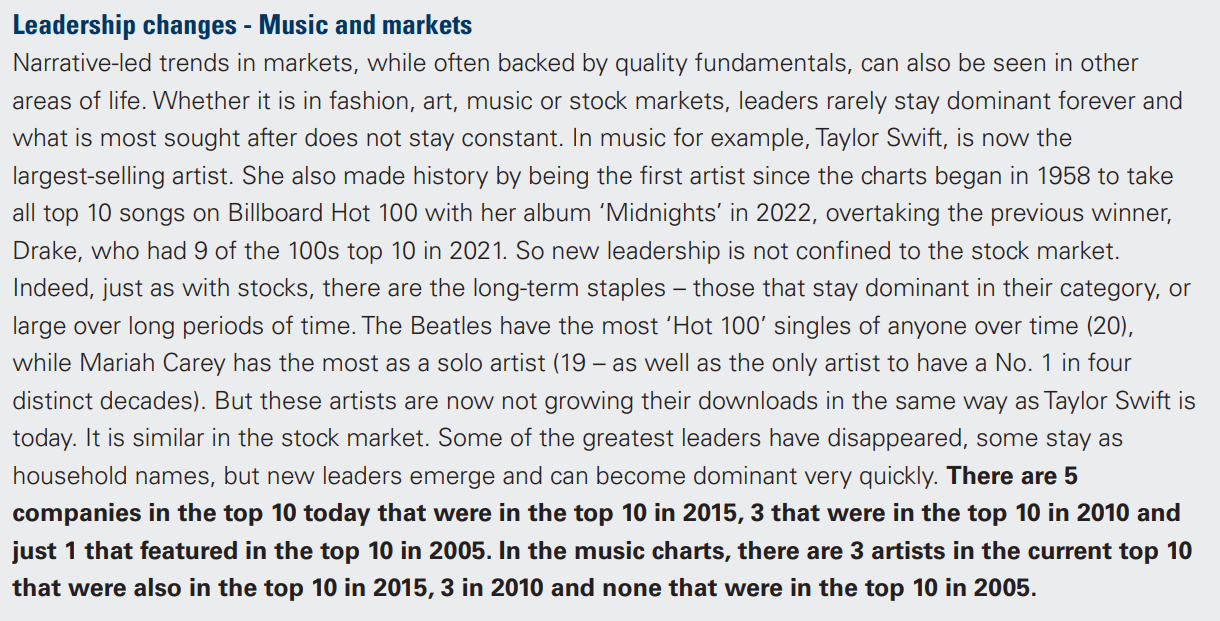

Oppenheimer e il suo team forniscono un'introduzione al rischio di concentrazione e alla regolarità con cui cambia la leadership di mercato, che non ripeteremo perché per i lettori abituali sarà un territorio familiare. Se volete leggere la sezione di Goldman sulla longevità degli artisti di musica pop e dei vincitori del mercato azionario, è in uno screenshot qui.

{kind=link}

C'è anche un po' di quanto la tecnologia sia fondamentalmente deflazionistica. Questo è probabilmente un bene per eludere il controllo antitrust, ma non così buono per difendere i margini:

Quindi, in conclusione, gli investitori dovrebbero diversificare. Invece di aggiungere più Nvidia, un modo migliore per giocare sul tema gen-AI potrebbe essere quello di acquistare…

Chi è LVMH?

Per colpa di Bake Off?

Nei cicli tecnologici passati, gli impatti del secondo round sul lavoro e sulla società spesso guidano nuove aree di crescita dei consumatori. È probabile, ad esempio, che più IA significhi una maggiore domanda di servizi di fact-checking. La capacità di lavorare in modo più produttivo da casa potrebbe significare la riqualificazione dello shopping e dell'intrattenimento nei quartieri vicini a popolazioni ad alta densità. La crescita dell'intrattenimento immersivo artificiale potrebbe anche aumentare la domanda di esperienze nel mondo reale. Ciò potrebbe riflettere la crescente popolarità di beni e servizi che sono visti come “autentici” o nostalgici. L'artigianato retrò sta diventando sempre più popolare, che si tratti di programmi TV di realtà in crescita in cui i concorrenti competono in gare di cucina, ortografia, semina o persino ballo da sala. [ . . . ]

Nel 21° secolo, in un mondo altamente digitalizzato in cui quasi tutti sono connessi a Internet e l'avanguardia della tecnologia minaccia di sostituire posti di lavoro e aziende, è significativo che una delle più grandi aziende in Europa sia LVMH. Questa è un'azienda che vende il valore del patrimonio in marchi storici. [ . . . ]

Con l'aumento dell'ubiquità della tecnologia e con l'aumento della dipendenza degli individui dalla tecnologia quando comunicano tramite reti, è probabile che cresca il valore che attribuiscono all'”autenticità” e alla connettività umana, che può evocare un'immagine nostalgica di una vita più semplice, pre-digitale.

Giusto per dirlo.

Per qualsiasi azienda di intelligenza artificiale di seconda ondata che voglia raccogliere fondi nell'attuale fase di non-bolla (così come per qualsiasi altra azienda che fa praticamente qualsiasi altra cosa), Goldman Sachs è a disposizione per tutte le esigenze di investment banking.

Ulteriori letture:

— L'hype dell'intelligenza artificiale non è una replica della bolla delle dotcom, ma un remix (FTAV)