Buongiorno. I mercati non sono rimasti impressionati dai dati positivi sull’occupazione di venerdì, chiudendo senza incidenti una settimana altrimenti traballante. Di seguito, analizzeremo cosa fare con questi numeri di posti di lavoro e controlliamo il perdente del mercato azionario più importante della scorsa settimana, Apple. Inviaci un’e-mail: [email protected] e [email protected].

La rubrica Lex ha un nuovo editore, l’amica di Unhedged Helen Thomas. Questa è una grande novità; il lavoro è affidato solo a geni trascendenti. Iscriviti alla newsletter di Lex!

Letture duellanti del rapporto sui lavori

I dati sull’occupazione di venerdì, che hanno mostrato che l’economia americana ha aggiunto 216.000 posti di lavoro a dicembre, sono apparsi più forti di quanto previsto dai meteorologi, e forse non è una sorpresa. La resilienza del mercato del lavoro è stata una costante di questo ciclo, ribaltando le diffuse aspettative di recessione dello scorso anno. Una sorpresa nel rapporto sull’occupazione è, in un certo senso, più o meno la stessa cosa.

Ma ci sono stati abbastanza segnali di indebolimento negli indicatori del mercato del lavoro periferico da suggerire che la serie di forti rapporti sull’occupazione potrebbe finire presto. Il tasso di licenziamenti, una caratteristica chiave del mercato del lavoro estremamente ristretto dovuto alla pandemia, è ora leggermente inferiore ai livelli del 2019. La domanda di lavoro si è attenuata, come misurato sia dalle opportunità di lavoro che dalle indagini sull’occupazione ISM.

In questo contesto di debolezza marginale ma di resilienza al centro, i dati sulle buste paga di venerdì hanno spaccato Wall Street. Sono emersi due campi.

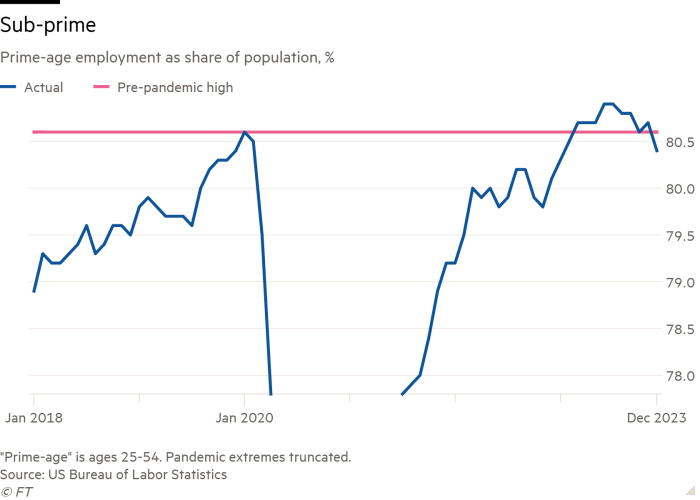

Le crepe si stanno allargando, in modo preoccupante. I dati più preoccupanti provengono dall’indagine ufficiale sulle famiglie (il numero principale delle buste paga proviene da un’indagine separata condotta sulle imprese). L’indagine sulle famiglie di dicembre ha mostrato che il livello occupazionale complessivo è diminuito di 683.000 posti di lavoro e che il rapporto occupazione-popolazione è diminuito di 0,3 punti percentuali, il più grande calo in un mese dalla pandemia. Il tasso di occupazione della “prima età” è ora inferiore ai livelli pre-pandemia:

In un Nota pubblicato ieri, Skanda Amarnath di Employ America lo sottolinea

Nelle recessioni del 1990, 2008 e 2001, i tassi di occupazione delle fasce di età più giovani hanno iniziato a diminuire con circa un anno di anticipo. Non tutti i rallentamenti portano alla recessione, ma tutte le recessioni iniziano con un rallentamento. Il nascente calo dell’occupazione nelle fasce di età più giovani si è rivelato uno dei tipi di rallentamento empiricamente più preoccupanti.

Tali cali occupazionali normalmente farebbero aumentare il tasso di disoccupazione ma, come osserva Alex Scaggs ad Alphaville, sono stati controbilanciati da una contrazione insolitamente pronunciata della forza lavoro. Questi dati si aggiungono a un elenco modesto ma crescente di classici segnali d’allarme del mercato del lavoro, tra cui l’aumento della sottoccupazione, l’aumento della disoccupazione temporanea, un maggior numero di lavoratori con più lavori e una riduzione della settimana lavorativa.

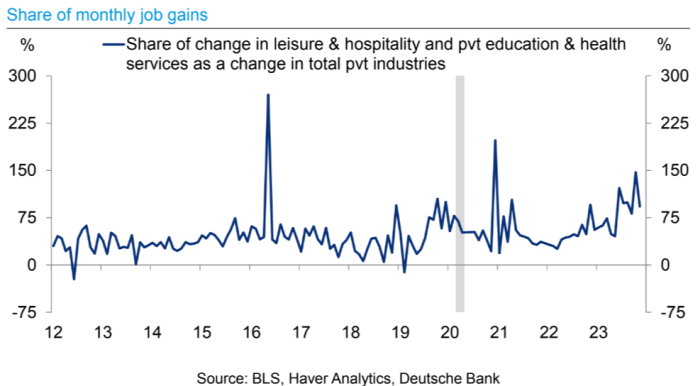

Un’ultima preoccupazione: la composizione settoriale dei guadagni occupazionali appare disomogenea. Il settore privato sta aggiungendo posti di lavoro soprattutto in due aree: tempo libero/ospitalità e istruzione/sanità privata. Questi due hanno costituito il 75% degli aumenti dei salari privati nell’ultimo anno. Ciò è anormale, come illustrano gli economisti di Deutsche Bank nel grafico seguente (che mostra questi due settori come quota dei guadagni netti mensili di posti di lavoro):

Nel complesso, il motivo di preoccupazione è che un mercato del lavoro in rallentamento e restringimento viene trascinato da un paio di settori e che potrebbe arrivare un’ulteriore debolezza.

Questo è proprio l’aspetto di un raffreddamento piacevole e costante. Qualsiasi calo rispetto a un livello di attività molto elevato sembrerà, a margine, un peggioramento. Ma molte delle preoccupazioni discusse sopra sembrano rumore, e la storia più ampia dell’atterraggio morbido non è cambiata.

Guardando più da vicino, è difficile credere al forte calo occupazionale evidenziato dal sondaggio sulle famiglie. I dati sono volatili: i 683.000 posti di lavoro persi a dicembre sono arrivati dopo che ne erano stati aggiunti 586.000 a novembre. Anche i dati sottostanti sui flussi in entrata e in uscita dalla forza lavoro sembrano un fallimento, sostiene Omair Sharif di Inflation Insights. “Francamente, probabilmente farei semplicemente la media degli ultimi due mesi, data la volatilità”, scrive.

Allo stesso modo, Manuel Abecasis di Goldman Sachs sostiene che il “peggioramento” della composizione settoriale dei guadagni occupazionali non è un problema:

La nostra spiegazione per la concentrazione delle assunzioni in alcuni settori è che i settori con carenza di personale in cui la produzione per lavoratore era più al di sopra del trend – in particolare l’assistenza sanitaria – hanno aumentato i salari più di altri settori nel 2023 e hanno assunto il maggior numero di lavoratori. Ciò significa che la loro predominanza di assunzioni recenti non è incompatibile con la domanda di lavoro ancora forte in altri settori: semplicemente avevano maggior bisogno di lavoratori e pagavano per attirarli…

Abecasis ritiene che il quadro più ampio sia un ritorno graduale a guadagni stabili di posti di lavoro, forse verso 100-125.000 al mese rispetto agli attuali 150-200.000. Questa visione sembra coerente con il modo in cui i guadagni sui salari si sono moderati finora:

Cosa ne facciamo? È importante ricordare che la disoccupazione non è lineare: rimane contenuta fino al momento in cui aumenta bruscamente. Ciononostante, visti attraverso gli occhi della Fed, i segnali odierni di debolezza del mercato del lavoro potrebbero essere troppo marginali per giustificare tagli dei tassi. Oltre ai solidi incrementi salariali, Don Rissmiller di Strategas sostiene che la crescita dei salari, aumentata dello 0,4% mese su mese a dicembre, appare ancora piuttosto rapida, “rendendo difficili da giustificare i tagli dei tassi prima del secondo trimestre del 2024”.

Per noi è più sensata la seconda interpretazione. I funzionari della Fed stanno assistendo ad una grave disinflazione con solo limitati segnali di stress sul mercato del lavoro. Ciò crea la tentazione di prendere tempo, per assicurarsi che i dati sull’inflazione continuino ad essere mantenuti. A meno che l’occupazione non si indebolisca ancora più rapidamente, la Fed probabilmente prenderà le cose con calma. Il rapporto sulle buste paga potrebbe non essere forte come il numero principale di 216.000, ma non è spaventosamente debole. (Ethan Wu)

Apple come titolo difensivo

Le azioni Apple sono scese del 6% nel 2024, il che è un po’ inquietante, perché Apple è la più grande azienda al mondo per capitalizzazione di mercato e rappresenta circa il 7% dell’indice S&P 500. Un brutto periodo per le azioni Apple potrebbe essere un cattivo auspicio per le azioni in generale. Cosa sta succedendo?

Negli ultimi giorni il titolo ha ricevuto declassamenti da parte degli analisti di Barclays e Piper Sandler. Le preoccupazioni dei broker riguardavano principalmente le vendite di iPhone. Potrebbe anche essere così: le vendite di iPhone sono diminuite leggermente nell’anno fiscale terminato a settembre. A livello aziendale, lo scorso anno Apple non ha aumentato né i ricavi né gli utili per azione. Detto questo, la crescita di Apple è sempre avvenuta in ondate che tengono traccia dei cicli dei prodotti. Ecco la crescita delle vendite e degli utili negli ultimi 10 anni, insieme alle stime di Wall Street per i prossimi tre anni:

Wall Street, come mostra il grafico, non prevede un picco di crescita nei prossimi anni e, se così fosse, rappresenterebbe un cambiamento nel recente modello storico. Ma non penso che Wall Street o chiunque altro – anche le persone all’interno di Apple – possano prevedere come sarà il ciclo del prodotto con più di qualche trimestre di anticipo.

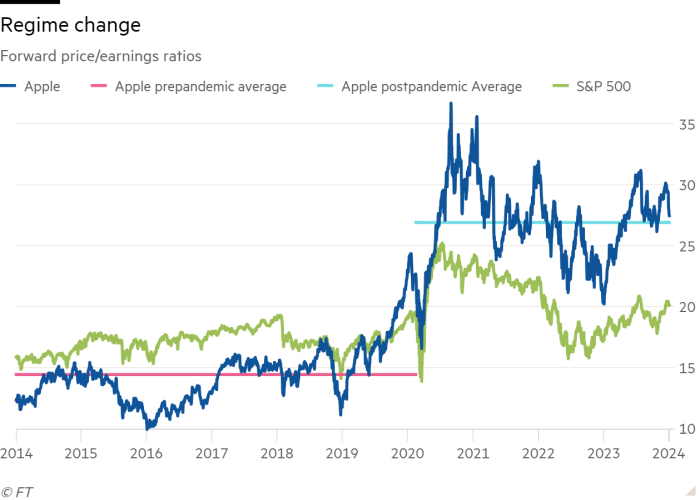

Ma la crescita non è l’unico problema qui. Dopo la pandemia, c’è stato un notevole cambiamento radicale nella valutazione di Apple, sia in termini assoluti che rispetto al mercato più ampio, come puoi vedere qui:

Questo è sorprendente! Il multiplo medio di Apple dall’inizio della pandemia (ovvero dopo febbraio 2020) è superiore del 90% rispetto a quello pre-pandemia. Per essere chiari, lo fanno i grafici di valutazione del resto dei sette magnifici grandi titoli tecnologici non Assomiglia a questo. Gli aumenti pandemici nelle loro valutazioni degli altri sei non sono stati così estremi e/o si sono già invertiti. L’unico grafico lontanamente simile è quello di Microsoft, ma la sua valutazione è aumentata costantemente dal 2014 al 2020 anziché fare un balzo improvviso. La domanda difficile, quindi, non riguarda tanto la crescita di Apple quanto piuttosto se la sua valutazione debba rimanere sull’attuale livello elevato.

Si noti che il cambiamento nella valutazione potrebbe avere a che fare con qualcosa di più della semplice pandemia e delle fluttuazioni associate nella politica monetaria, nell’inflazione e nella domanda. La valutazione di Apple ha iniziato a salire nel 2019. Ho scelto la data di febbraio 2020 per il cambio di regime solo per mancanza di un’alternativa ovvia.

Direi che, insieme alle turbolenze della crisi, c’è stato un cambiamento giustificato nel modo in cui il mercato vede il business di Apple. Per molto tempo, Apple è stata scambiata con uno sconto sul mercato perché il business dell’hardware tecnologico era considerato iper competitivo. Il modo in cui aziende molto forti nel settore della telefonia mobile come Nokia e RIMM/BlackBerry sono scomparse da un giorno all’altro ha lasciato una profonda impressione su analisti e investitori, e i telefoni Android, soprattutto quelli di Samsung, sembravano una vera minaccia per il franchise di Apple. Nessuno la pensa così adesso: il business dei cellulari Apple sembra uno dei business tecnologici meglio difesi in circolazione. Cambiare è percepito come una seccatura, i prezzi sono competitivi e c’è un’enorme fedeltà alla marca. L’azienda è così redditizia che può investire per restare al passo.

Ovviamente ci sono nuvole all’orizzonte. Il processo antitrust di Google potrebbe causare un impatto significativo, ma non enorme, sulle entrate se Google non potesse più pagare per essere il motore di ricerca predefinito sui prodotti Apple. Una causa antitrust contro Apple stessa potrebbe essere in arrivo. Altri sforzi da parte dei concorrenti sono in corso per ridurre le tariffe dell’App Store di Apple e rendere le applicazioni Apple simili iMessage portatile su hardware non Apple. Queste minacce sono importanti, ma non sono una novità per Apple o per qualsiasi altra grande azienda tecnologica (Microsoft, l’altra azienda da 2,7 trilioni di dollari al mondo, combatte cause simili da decenni).

Apple, anche se è una Apple a crescita lenta, merita un premio sul mercato, perché il suo franchise ha caratteristiche difensive molto forti. Non saprei come quantificare l’entità del premio – quello attuale potrebbe rivelarsi troppo alto – ma cercare di essere precisi è probabilmente un errore. La relazione tra valutazione e performance del titolo, considerata isolatamente, è semplicemente troppo indeterminata. Il punto è proprio che, salvo qualche disastro operativo, sembra improbabile che Apple ritorni al suo vecchio regime di valutazione.

Orologio con errori di battitura

Un lettore attento ha colto un errore di battitura nella nostra intervista di venerdì con Bob Michele di JPMorgan Asset Management. Se lo scenario di Michele di tagli da 250 pb da parte della Fed nel 2024 dovesse reggere, saranno necessarie almeno alcune riduzioni dei tassi di 50 pb, non aumenti.

Una buona lettura

Evviva per test standardizzati.