Sblocca gratuitamente il Digest dell'editore

Nel frattempo, alla Super Micro Computer, Inc:

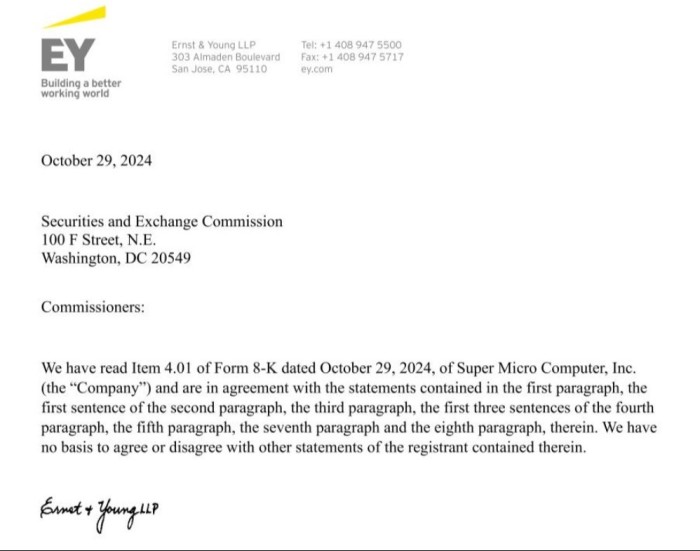

Il 24 ottobre 2024, Ernst & Young LLP (“EY”) ha inviato ai membri del Comitato di verifica una lettera di dimissioni dalla società di contabilità pubblica registrata della Società (la “Lettera di dimissioni”).

Il Presidente dell'Audit Committee ha discusso con EY le ragioni delle dimissioni di EY. La Società ha avviato il processo di identificazione di un successore, una società di contabilità pubblica registrata e indipendente. La Società autorizzerà EY a rispondere pienamente alle richieste della società successore di contabilità pubblica registrata e indipendente, una volta selezionata. La Società attualmente non prevede che la risoluzione di una qualsiasi delle questioni sollevate da EY, o all'esame del Comitato speciale, come indicato di seguito, comporterà una riformulazione delle sue relazioni trimestrali per l'anno fiscale 2024 che termina il 30 giugno 2024, o per gli anni fiscali precedenti.

Ahha.

EY è stata incaricata il 15 marzo 2023 di svolgere una revisione contabile per l'anno fiscale della Società terminato il 30 giugno 2024 e non ha pubblicato alcuna relazione sul rendiconto finanziario della Società o sul controllo interno della Società sul reporting finanziario. EY si è dimessa mentre conduceva la revisione contabile per l'anno fiscale della Società terminato il 30 giugno 2024, la prima revisione contabile di EY per conto della Società.

Alla fine di luglio 2024, EY ha comunicato all'Audit Committee preoccupazioni su diverse questioni relative alla governance, alla trasparenza e alla completezza delle comunicazioni a EY, e altre questioni relative al controllo interno della Società sull'informativa finanziaria, e sul fatto che il tempestivo deposito della relazione annuale della Società correva un rischio significativo. In risposta, il Consiglio ha nominato un comitato speciale indipendente del Consiglio (il “Comitato Speciale”) per esaminare le questioni e alcuni controlli interni della Società e alcune procedure di governance (la “Revisione”). Il Comitato speciale ha incaricato Cooley LLP e la società di contabilità forense Secretariat Advisors, LLC di svolgere un'indagine per conto e sotto la direzione del Comitato speciale. EY e il Consiglio hanno ricevuto aggiornamenti con informazioni preliminari relative alla Rivalutazione. Alla data del presente Rapporto sul Modulo 8-K, la revisione è ancora in corso e i risultati finali e le raccomandazioni non sono stati ancora comunicati a EY o al Consiglio.

Ohho.

Dopo aver ricevuto ulteriori informazioni attraverso il processo di revisione, EY ha informato il Comitato speciale che le informazioni aggiuntive ricevute da EY sollevavano dubbi, tra cui se la Società dimostra un impegno per l'integrità e i valori etici coerenti con il Principio 1 del COSO Framework, sulla capacità e sulla volontà di del Comitato di Audit e del Consiglio nel suo complesso di dimostrare e agire come un organo di supervisione indipendente dall'amministratore delegato e da altri membri del management in conformità con il Principio 2 del COSO Framework, e se EY possa fare affidamento sulle dichiarazioni di alcuni membri del management e di il comitato di controllo. Nella lettera di dimissioni, EY ha tra l'altro dichiarato: “ci dimettiamo a causa di informazioni giunte recentemente alla nostra attenzione che ci hanno portato a non poter più fare affidamento sulle rappresentazioni del management e dell'Audit Committee e a non essere disposti ad essere associati con il bilancio redatto dalla direzione e, dopo la conclusione, non possiamo più fornire i servizi di revisione in conformità alla legge applicabile o agli obblighi professionali.”

Sebbene la Società riconosca che la decisione di EY è definitiva, non è d'accordo con la decisione di EY di dimettersi dalla società di contabilità pubblica registrata e indipendente della Società: il Comitato speciale non ha ancora ottenuto tutte le informazioni rilevanti per la Revisione e non ha concluso la Revisione. Tuttavia, la Società ha preso sul serio le preoccupazioni espresse da EY e prenderà in considerazione attentamente i risultati del Comitato speciale e qualsiasi azione correttiva o di altro tipo raccomandata dal Comitato speciale dopo la conclusione della revisione.

Mmmhmmm.

Oh mio Dio.

Aggiornamento:

Ulteriori letture:

— Benvenuti nella galassia Super Micro

– Hindenburg colpisce Super Micro