Gli investitori stanno respingendo le loro aspettative di tagli dei tassi di interesse in tutto il mondo, poiché la battaglia della Federal Reserve americana con le pressioni sui prezzi complica i piani di allentamento delle altre banche centrali.

Mentre gli Stati Uniti riportavano l’ultimo di una serie di dati negativi sull’inflazione, i mercati hanno frenato le loro previsioni di tagli dei tassi da parte della Banca Centrale Europea e della Banca d’Inghilterra, nonché da parte della stessa Fed.

“I problemi di inflazione della Fed hanno una dimensione globale e le altre banche centrali non possono ignorarli”, ha affermato James Knightley, capo economista internazionale presso ING a New York. “In particolare, se la Fed non riesce a tagliare i tassi a breve, potrebbe alimentare la forza del dollaro, causando stress per l’economia europea e limitando la capacità delle altre banche centrali di tagliare i tassi”.

Ha aggiunto: “Inoltre c’è la preoccupazione che ciò che sta accadendo sull’inflazione negli Stati Uniti possa emergere anche in Europa”.

Gli alti funzionari della BCE e della BoE sostengono che non si trovano ad affrontare gli stessi problemi di inflazione degli Stati Uniti, il che implica che hanno più margine per tagliare i tassi prima.

Ma i cambiamenti nel mercato dei futures indicano l’impatto globale del persistente problema dell’inflazione negli Stati Uniti.

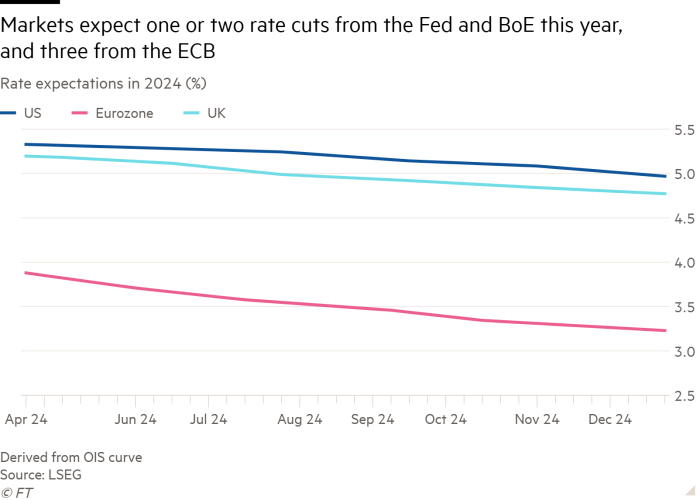

Gli operatori ora si aspettano che la BCE tagli i tassi in media di circa 0,7 punti percentuali quest'anno a partire dalla prossima riunione politica del 6 giugno, mentre due settimane fa si aspettavano tagli cumulativi di 0,88 punti.

All'inizio dell'anno, quando l'inflazione statunitense appariva su un percorso discendente più deciso, si prevedevano tagli di 1,63 punti.

I mercati ora prevedono tagli da parte della BoE di 0,44 punti percentuali quest'anno rispetto agli 0,56 punti di due settimane fa e agli 1,72 punti di inizio anno.

A fare da sfondo a questo cambiamento sono state le ridotte aspettative del mercato nei confronti della Fed, che è destinata a mantenere i tassi al livello più alto degli ultimi 23 anni nella riunione della prossima settimana. Mentre all’inizio dell’anno gli investitori si aspettavano fino a sei tagli da un quarto di punto, quest’anno se ne aspettano uno o due.

Gli Stati Uniti e le loro controparti europee si sono differenziate in passato. Ma se altre regioni tagliassero i tassi in modo più aggressivo della Fed, rischierebbero di danneggiare le proprie economie a causa dell’impatto sui tassi di cambio, sui costi di importazione e sull’inflazione.

“Ci sono buone ragioni macroeconomiche a sostegno della divergenza, ma alla fine c'è un limite a quanto lontano può spingersi”, ha affermato Nathan Sheets, capo economista della banca statunitense Citi. Ha aggiunto che è stato “più impegnativo” per la BCE “tagliare in modo aggressivo in un contesto in cui la Fed è in attesa”.

Il presidente della Fed Jay Powell ha ammesso questo mese che l’inflazione statunitense “impiega più tempo del previsto” per raggiungere il suo obiettivo, segnalando che i costi di finanziamento dovrebbero rimanere elevati più a lungo di quanto si pensasse in precedenza.

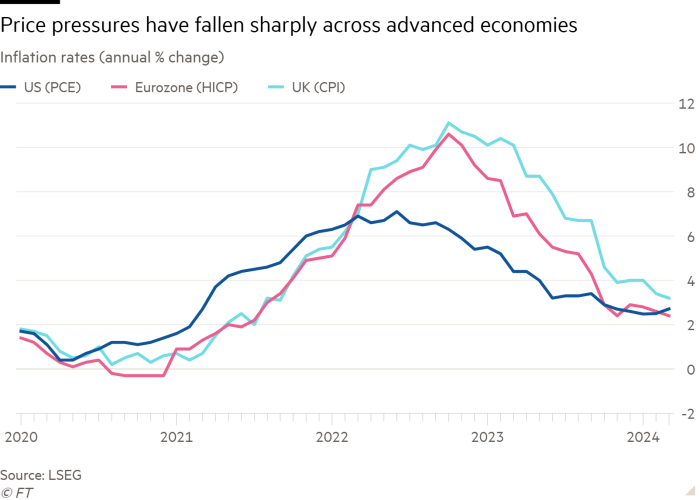

Nei dati di venerdì, il parametro di inflazione preferito dalla Fed è risultato più alto del previsto al 2,7% per l'anno fino a marzo, e una minoranza di trader ora sta addirittura scommettendo sugli aumenti dei tassi della Fed nei prossimi 12 mesi.

Marcelo Carvalho, responsabile economico globale di BNP Paribas, ha affermato che la BCE non è né “dipendente dalla Fed” né “insensibile alla Fed”.

Nonostante le aspettative del mercato secondo cui gli elevati costi di finanziamento statunitensi limiteranno la loro libertà di manovra, i principali banchieri centrali europei insistono sul fatto che il loro meno grave problema di inflazione richiede una risposta diversa.

“Stiamo cercando di domare un tipo diverso di animale”, ha detto questo mese a Washington la presidente della BCE Christine Lagarde.

Ha affermato che le “radici e i fattori trainanti” dell’impennata dei prezzi nelle due regioni sono diverse: l’Europa è maggiormente colpita dai costi energetici e gli Stati Uniti dai grandi deficit fiscali.

Il governatore della BoE Andrew Bailey ha anche sostenuto che le dinamiche dell’inflazione europea sono “un po’ diverse” da quelle statunitensi.

Gli alti funzionari della BCE e della BoE hanno segnalato che i tassi saranno ancora tagliati quest'estate, nonostante i dati sull'inflazione che hanno portato gli investitori a scontare la prima riduzione dei tassi della Fed a novembre.

Questo cambiamento è in netto contrasto con quanto avvenuto all’inizio di quest’anno, quando si riteneva che la Fed avesse aperto la strada al ribasso.

“La BCE e la BoE stanno operando in un contesto di crescita molto più debole, quindi sospetto che non avranno scrupoli nel tagliare i tassi prima”, ha affermato Mahmood Pradhan, responsabile della macroeconomia globale presso Amundi Asset Management.

Ma i policy maker della Bce hanno dato indicazioni divergenti su quanto ampio possa tollerare un divario tra i tassi e la Fed.

Il governatore della Banque de France, François Villeroy de Galhau, ha dichiarato a Les Echos che prevede di continuare i tagli “a un ritmo pragmatico” dopo giugno. Tuttavia, il capo della banca centrale austriaca Robert Holzmann ha avvertito: “Troverei difficile se ci allontanassimo troppo dalla Fed”.

Dall’inizio dell’anno l’euro è sceso del 3% rispetto al dollaro, attestandosi appena sopra quota 1,07 dollari, ma gli investitori hanno aumentato le scommesse che potrebbe scendere alla parità con la valuta statunitense.

Secondo una recente ricerca della BCE, un tale calo aggiungerebbe circa 0,3 punti percentuali all’inflazione dell’Eurozona nel prossimo anno. Il vicepresidente della banca, Luis de Guindos, ha affermato questa settimana che “bisognerà prendere in considerazione l'impatto dei movimenti del tasso di cambio”.

L’impatto di vasta portata della politica statunitense è già ben visibile in Giappone, dove gli investitori stanno aumentando le scommesse sul fatto che la Banca del Giappone dovrà continuare ad aumentare i costi di finanziamento poiché uno yen debole alimenta l’inflazione. Lo yen è sceso ai minimi di 34 anni rispetto al dollaro, spingendo al rialzo il prezzo delle merci importate.

Ma alcuni politici europei sostengono che se una Fed più aggressiva portasse a condizioni finanziarie globali più restrittive, ciò potrebbe rafforzare le ragioni per un allentamento nella zona euro e altrove.

“Un inasprimento negli Stati Uniti ha un impatto negativo sull’inflazione e sulla produzione nell’Eurozona”, ha detto giovedì il capo della banca centrale italiana Fabio Panetta, aggiungendo che ciò “probabilmente rafforzerebbe la necessità di un taglio dei tassi piuttosto che indebolirla”.

La politica più restrittiva degli Stati Uniti influisce anche sui mercati obbligazionari globali, con i Bund tedeschi a 10 anni che spesso rispecchiano i movimenti del Tesoro americano a 10 anni.

BNP Paribas stima che se i rendimenti obbligazionari europei fossero spinti in alto di mezzo punto percentuale dalle ricadute dei mercati statunitensi, sarebbero necessari altri 0,2 punti percentuali di tagli dei tassi da parte della BCE per compensare l’impatto delle condizioni finanziarie più restrittive. Allo stesso modo, sarebbero necessari 0,13 punti di tagli aggiuntivi da parte della BoE.

Tomasz Wieladek di T Rowe Price a Londra ha sostenuto che la BCE e la BoE “devono contrastare attivamente questo inasprimento delle condizioni finanziarie globali per allineare maggiormente le condizioni finanziarie nazionali ai fondamentali delle rispettive economie”.