Troppo spesso i sequel fanno schifo, cosa che l’area dell’euro sta per scoprire.

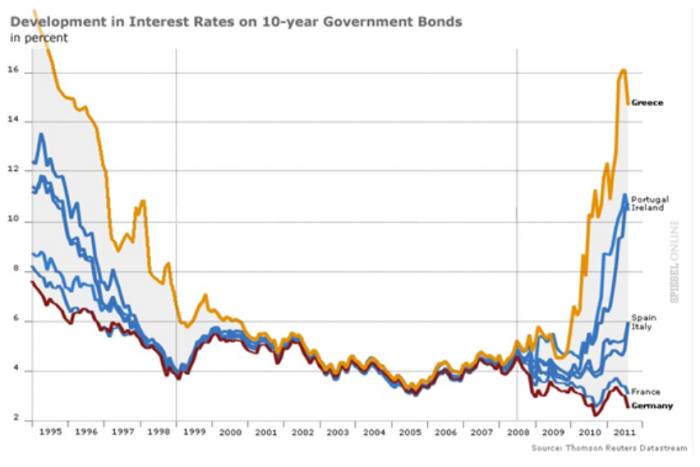

Durante la crisi dell’area dell’euro dieci anni fa, un grafico regnava sovrano. Ti ricordi. Quello disordinato. Spread sovrani nell’area dell’euro.

Uff. Quando gli investitori si sono resi conto che il prestito alla Grecia era molto più rischioso rispetto al prestito alla Germania, sono andati fuori di testa. Gli oneri finanziari per i governi europei divergono. L’euro vacillò.

Ora, c’è un altro motivo per cui gli spread sovrani si allargheranno. La BCE dovrebbe inasprire le condizioni monetarie. Testimone la promessa di Christine Lagarde di affrontare l’inflazione in “modo determinato e sostenuto”. La BCE dà e la BCE toglie.

Proprio come l’ultima volta, ci sono tre modi per affrontare il problema che seguirà: oneri finanziari più elevati nella periferia europea e la minaccia che l’euro stesso possa implodere.

Il primo è strutturale: restringersi. Caccia fuori dalla moneta unica i paesi deboli dell’area dell’euro. Naturalmente, nessuno lo voleva la prima volta, perché avrebbe ucciso l’euro. Anche così, la maggior parte dei commentatori pensava che alcune espulsioni, a cominciare da Grexit, fossero probabili (sebbene il tuo la pensava davvero diversamente #vincente).

Anche il secondo modo per cancellare gli spread sovrani è strutturale: lenire. La Germania avrebbe potuto mettere tutta la sua capacità fiscale a disposizione di economie più deboli come la Grecia. Ciò avrebbe attenuato i mercati e quei mercati più calmi avrebbero quindi prestato a Berlino via Atene. Ma la Germania era come . . . nata. Questo denaro di esportazione è nostro, prodotto e guadagnato in Germania.

E poi c’è la terza opzione: cantare. Questo è ciò che l’Europa ha fatto l’ultima volta. Super Mario ha salvato la situazione con la sua power ballad “qualunque cosa serva”. E da allora il suo grande successo è stato il numero uno nell’area dell’euro. La BCE simile a un cantore ha mantenuto bassi gli spread sovrani.

Tuttavia, questa terza soluzione si basava su soldi facili, il che significava che era temporanea. Ogni volta che la mano morta della macro-macchina internazionale alla fine escludeva una bassa R-star globale, “qualunque cosa serva” diventerebbe rapidamente “qualunque cosa, è falsa”.

Ed è quello che sta succedendo adesso. I premi di rischio periferici nell’area dell’euro sono tornati e la BCE è ancora pronta a rimuovere il suo ampio sostegno monetario. Di fronte all’inflazione al consumo record nell’area dell’euro, all’8,1%, la BCE aumenterà i tassi di interesse di 25 punti base il mese prossimo. Signore aiutaci. Scrivendo venerdì sul FT, Lorenzo Bini Smaghi ha detto alla Bce “ha bisogno di inasprire la politica monetaria al fine di frenare un’inflazione inaspettatamente elevata e allo stesso tempo prevenire la frammentazione dei mercati finanziari in tutta la zona euro”.

Smaghi è saggio. I prezzi sono fuori controllo e il denaro a buon mercato deve finire. Eppure la frammentazione – la rottura dei mercati dell’euro/l’euro – sarebbe terrificante. Per ora, sembra che la Bce abbia cauterizzato la ferita con il suo strumento di emergenza anti-frammentazione. Ma tutto sommato, cantare non è più un’opzione. Rimangono solo restringenti o lenitivi.

Cosa dovrebbe fare, allora, l’euro? Rimpicciolirsi rompendo o lenire i suoi finanziatori con la politica fiscale?

Tutto si riduce a ciò che l’euro è veramente. Exotericamente, la moneta unica europea è un rischio al rialzo. È una valuta sicura, solida e reale che consente la pace e il commercio in Europa. Che fa pressioni per calmare i mercati con un nuovo approccio fiscale paneuropeo.

Esotericamente, tuttavia, l’euro è un rischio al ribasso. È un esperimento potenzialmente pericoloso, non corretto e innaturale. Piuttosto che la prosperità a lungo termine, l’euro potrebbe aver consentito poco più che rutti di debito insostenibili nel Palazzo delle Finanze. Ciò suggerisce una contrazione e un club fiscale più piccolo. O semplicemente finendo del tutto.

E allora, una domanda: dov’è l’euro? Se sembra che la moneta unica possa implodere, la BCE Berlino potrebbe intervenire per salvare la moneta unica. Benvenuti negli enormi Stati Uniti d’Europa. Questa mega pinta di un sovrano venderà una sola forma di debito. In alternativa, se sembra che l’euro possa implodere, Bruxelles Berlino potrebbe cacciare altre capitali. Benvenuti in uno smol Stati Uniti d’Europa, o nessuno. In ogni caso, non puoi sfuggire “all’euro”. Devi solo scegliere quale “euro” pensi di guardare. Una valuta per dominarli tutti? O una valuta per ingannarli tutti?

Germania, sappiamo che al momento sei impegnato a produrre dei carri armati assolutamente dolci, ma sei pronto.