Buongiorno. Ieri le vendite al dettaglio sono state più forti del previsto rapporto e una Fed di Atlanta GDPOra aggiornamento che fissa la crescita reale del quarto trimestre al 2,4%. Se siamo in un rallentamento, è molto delicato. Oppure ci manca qualcosa? Mandaci una email: [email protected] E [email protected].

Dove trovare offerte negli Stati Uniti CRE

Mentre il grande ripristino della valutazione degli immobili commerciali procede, i titoli minacciosi continuano ad arrivare. “Il conto sta per scadere su un importo record di debito immobiliare commerciale”, Il giornale di Wall Street ha suonato a tutto volume questa settimana. Abbastanza giusto. Il settore è davvero in difficoltà, soprattutto negli uffici, e quasi sicuramente la sofferenza aumenterà. Tuttavia, il CRE rappresenta una classica opportunità di guadagno per gli investitori tolleranti al rischio. I pericoli sono ben documentati, la paura è alta e molte proprietà sottostanti sono in buone condizioni.

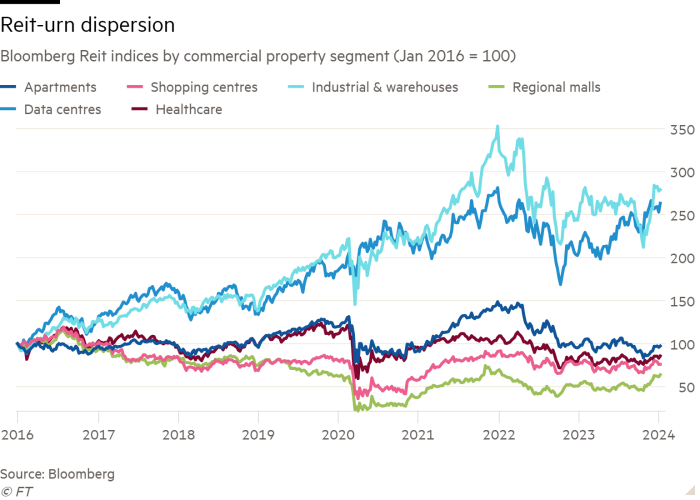

Molti dei recenti titoli spaventosi provengono dal mercato privato lento e illiquido. I mercati pubblici, al contrario, hanno già scontato molte difficoltà. Un indice dei fondi comuni di investimento immobiliare CRE statunitensi si trova del 35% al di sotto dei suoi massimi:

Confrontatelo con ciò che i meteorologi si aspettano per CRE in un contesto più ampio. Kiran Raichura, economista immobiliare presso Capital Economics, prevede un calo dei prezzi dal picco al minimo per tutti i tipi di proprietà di circa il 20%. Anche negli uffici, la previsione di Raichura di un calo del 43% è ben al di sotto del calo del 63% registrato negli uffici Reits dal 2019.

“In generale, i mercati pubblici hanno subito una correzione eccessiva, potenzialmente prezzando tutto e anche di più”, afferma Cathy Marcus, co-amministratore delegato di PGIM Real Estate, che investe in Reits pubblici e in immobili privati. Nota la tendenza dei mercati pubblici a vendere indiscriminatamente, senza un’analisi attenta di ciascuna proprietà posseduta da Reit. Ad esempio: “Secondo me, [public markets aren’t] facendo una sufficiente differenziazione tra Reit d’ufficio che detengono asset di livello B e Reit d’ufficio che detengono asset di livello A.”

Allora dove acquistare CRE nei mercati pubblici dislocati? La prima cosa da dire è che i Reit generici interamente immobiliari (o ETF CRE) sono probabilmente un cattivo acquisto. CRE è molto diversificato. I rendimenti differiscono notevolmente in base alla tipologia di immobile e all’area metropolitana. Negli ultimi dieci anni, volevi davvero possedere data center e in realtà non volevi possedere centri commerciali:

Quindi abbiamo chiesto a tre osservatori CRE cosa pensano sia interessante là fuori.

Uma Moriarity, che fa parte del comitato di investimento del gestore patrimoniale immobiliare CenterSquare, ama le strutture abitative per anziani. Si tratta di un gioco demografico, che fa leva sull’invecchiamento della popolazione statunitense e sull’imminente ondata di pensionamenti dei baby boomer, che solleva la domanda di case di riposo confortevoli. L’offerta di alloggi per anziani, nel frattempo, è stata lento a rispondere.

Marcus e Moriarity amano entrambi il “negozio di prima necessità”, ovvero i supermercati ad alto traffico nelle periferie benestanti. Questi hanno il fascino dell’aciclicità; durante la recessione le persone continuano ad andare a fare la spesa. Ci sono anche fattori demografici favorevoli, vale a dire un numero crescente di millennial che si trasferiscono nei sobborghi. Il rischio più grande è una risposta dell’offerta, con l’arrivo in picchiata di nuovi negozi per competere per i dollari suburbani. Tuttavia, dopo la grande crisi finanziaria, i timori di un’interruzione dell’e-commerce nel settore alimentare hanno mantenuto sotto controllo l’edilizia nel settore della vendita al dettaglio. Grafico di Moriarity:

Marcus ha sostenuto questo argomento a favore di un’ulteriore sovraperformance nei data center globali:

Abbiamo effettuato il nostro primo investimento nel data center intorno al 2012-2013, durante quella che definirei la generazione di Netflix. All’improvviso c’è stato un crescente interesse per lo streaming. La tesi dell’investimento era che la necessità di data center sarebbe destinata a crescere. Poi l’ondata successiva è stata il lavoro da casa legato al Covid, dove tutti dovevano essere in Teams [or Zoom]. Ora è la rivoluzione dell’intelligenza artificiale a guidare [outperformance] nei data center.

Ad ogni punto [of data centre growth], anche nel 2012-2013 ci si chiedeva: quanto ancora potrà crescere la necessità di data center? E abbiamo visto che la risposta è che sembra quasi infinito.

Infine, Lonnie Hendry, capo del CRE presso la società di dati Trepp, ha offerto una visione ottimistica del mercato degli appartamenti, un altro settore che ha ricevuto cattiva stampa ultimamente. L’area metropolitana conta molto qui, poiché alcuni mercati (Phoenix) si trovano ad affrontare un eccesso di offerta mentre altri (New York) presentano carenze. Ma il quadro più ampio rimane un’economia forte e una carenza di alloggi a livello nazionale che sostengono la crescita degli affitti, combinati con finanziamenti governativi preferenziali tramite Fannie Mae e Freddie Mac. Ciò rende difficile scommettere contro gli appartamenti nel lungo termine, anche se è probabile un ritiro a breve termine, sostiene Hendry.

Questi sono solo i punti di partenza. Il settore immobiliare è “iperlocale”, come dice Hendry, quindi l’analisi a livello di proprietà (o una solida convinzione nei manager di un Reit) è un must. Ma un diffuso ripristino delle valutazioni è destinato a portare a un eccessivo ribasso e a premiare coloro che si impegnano. (Ethan Wu)

Titoli di interesse di Unhedged nel 2024 (parte 1)

È il momento del concorso di selezione titoli del MagicTech. Quindi Unhedged sceglierà alcuni titoli!

Per prima cosa: quanto segue non è un consiglio di investimento. Ragazzi, ragazzi, non sono mai consigli sugli investimenti. I lettori abituali sanno che in Unhedged passiamo il tempo a pensare ai singoli titoli. Scriviamo di tendenze di mercato più ampie e dell’interazione tra mercati ed economia. La vera selezione di titoli, quella che ha la possibilità di sovraperformare costantemente il mercato complessivo, è un lavoro a tempo pieno. A volte sembra, almeno a Unhedged, che cercare di battere il mercato utilizzando l’analisi fondamentale sia una perdita di tempo. Nella migliore delle ipotesi è satanicamente difficile.

I lettori abituali sapranno anche che le nostre scelte nel concorso dell’anno scorso, che equivalevano a una scommessa totale sulla recessione, sono state un fallimento assolutamente spettacolare. Lo stesso approccio aveva funzionato molto bene l’anno prima, quando il nostro portafoglio era composto da cinque posizioni corte. Le scommesse all-in, sebbene divertenti e abbastanza logiche nelle gare di selezione di titoli (dove lo scopo è vincere piuttosto che minimizzare il rischio), a volte vanno male.

Allora qual è la scommessa giusta per il 2024? Non abbiamo una scommessa “ride-or-die” sulle condizioni macroeconomiche, come abbiamo fatto l’anno scorso. Non scommetteremo che l’inflazione, la crescita o i tassi saranno più alti o più bassi del previsto. Ma scommetteremo che la tendenza più importante del mercato si invertirà: che i titoli growth in generale, e in particolare i titoli tecnologici dei Magnifici Sette, non guideranno il mercato.

Ciò non vuol dire che sceglieremo titoli value, ovvero titoli molto economici perché le loro attività sono finanziariamente indebitate o altamente sensibili alla crescita economica. Il valore dà il meglio di sé in una vera ripresa economica, e noi non sembriamo essere in una di queste. Né cortocircuiteremo il Mag 7 (troppo spaventoso!). Cercheremo invece titoli che abbiano valutazioni ragionevoli e solidi profili di crescita secolare (anziché ciclica). Abbiamo parlato un po’ di questo tipo di titoli la scorsa settimana e poi abbiamo menzionato la nostra prima scelta, Everest Group.

Everest è un riassicuratore specializzato in danni ai beni e un assicuratore primario con sede alle Bermuda. È molto economico in termini di prezzo/utili a termine (6x), anche se un po’ meno in termini di prezzo da prenotare (1,4x). Ma i titoli riassicurativi sono generalmente economici poiché i loro utili non sono facili da prevedere (vedi: uragani). Il vero fascino delle azioni dell’Everest per il 2024 è triplice. La riassicurazione contro i danni alla proprietà non è ciclica, quindi non è una scommessa su un’economia confusa; i prezzi e le condizioni contrattuali della riassicurazione, in particolare, sono migliori e più restrittivi rispetto agli ultimi anni; e la società ha una strategia di crescita redditizia, guidata da un management team credibile che ha prodotto discreti ritorni per gli azionisti negli ultimi anni.

Valutazione ragionevole; una solida storia di crescita secolare, piuttosto che ciclica; e un record forte. Questo è il tipo di azioni che scommettiamo possano fare bene nell’anno più incerto del 2024. Maggiori informazioni sull’Everest e altre quattro scelte, la prossima settimana. Se hai idee, inviale e partecipa al concorso, che si chiude il 28 gennaio.

Una buona lettura

Come è crollato l’Ecuador.