Sblocca gratuitamente il Digest dell’editore

Il saggio secondo in comando di Warren Buffett alla Berkshire Hathaway, Charlie Munger – morto questa settimana all’età di 99 anni – è stato un pioniere nel fondere investimenti e psicologia. Ha messo in guardia contro un “effetto Lollapalooza”: la tendenza delle emozioni e dei pregiudizi cognitivi a rafforzarsi a vicenda e a guidare la mentalità del gregge. Mentre gli stock picker riflettono sulle loro strategie per il 2024, molti si chiedono quanto della frenesia di acquisto di quest’anno sui cosiddetti Magnifici Sette titoli – Apple, Alphabet, Microsoft, Amazon, Meta, Tesla e Nvidia – sia effettivamente isteria di massa, o effettivamente fondata. in realtà.

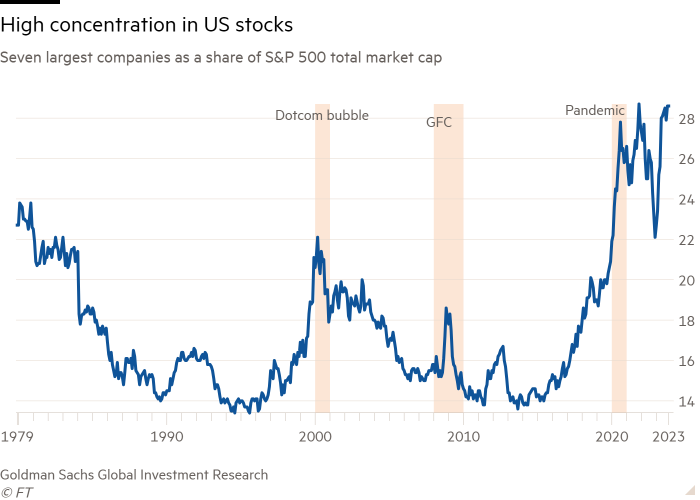

Si prevedeva che l’impennata dei tassi di interesse avrebbe sottomesso i mercati azionari nel 2023, ma finora l’indice americano S&P 500 ha registrato un rendimento totale del 20%. L’ascesa, tuttavia, è stata guidata in modo schiacciante dai sette giganti della tecnologia. Costituiscono il 29% dell’indice azionario per capitalizzazione di mercato – la più alta per le sette maggiori società quotate almeno dal 1980 – e complessivamente hanno reso l’incredibile cifra del 72%. Gli hedge fund che cercano di aumentare la loro esposizione a lungo termine alla tecnologia di frontiera, in particolare all’intelligenza artificiale generativa, hanno svolto un ruolo chiave nel far salire le loro valutazioni. Escludendo i Magnifici Sette, un “S&P 493” avrebbe reso solo l’8%, secondo gli ultimi calcoli di Goldman Sachs.

La combinazione di valutazioni esaltanti, concentrazione e tassi elevati preoccupa gli investitori. Alcuni temono rapide inversioni simili al crollo delle dotcom nei primi anni 2000, o al crollo del “Nifty Fifty” negli anni ’70 – blue chip americane che erano state a lungo considerate solide azioni in crescita “buy and hold”. Nei precedenti cicli di rialzo dei tassi della Fed, le azioni tendevano a riprendersi dopo l’aumento finale dei tassi. L’eccezione principale si è verificata quando è scoppiata la bolla delle dotcom. Gli operatori del mercato sono preoccupati per come andrà a finire questa volta.

L’approccio basato sul buon senso di Munger può offrire un po’ di calma. Innanzitutto, gli esseri umani hanno il bisogno di raggruppare le cose insieme. I Magnifici Sette sono in realtà un misto di attività. Sebbene siano allineati alle tendenze future, abbracciano aree che vanno dall’intelligenza artificiale e dai semiconduttori alla transizione verde. Le loro fortune collettive non sono necessariamente le stesse di quelle individuali. Dei sette, Berkshire Hathaway ha solo una partecipazione importante in Apple, che Buffett attribuisce al suo marchio e al suo management.

In secondo luogo, la storia non è la guida migliore per ciò che accadrà dopo. In realtà i mercati hanno registrato un rally a novembre, scommettendo che i tagli dei tassi sarebbero arrivati prima del previsto. Anche i Magnifici Sette vanno contestualizzati. A differenza della bolla delle dotcom, in cui i prezzi elevati erano spesso basati su start-up con modelli di business eccessivamente ambiziosi, le aziende tecnologiche di oggi sono meglio affermate, vantano bilanci più solidi e hanno una minore esposizione ai tassi. Apple, Amazon e Microsoft, ad esempio, sono sopravvissute al crollo del 2000 e ne sono uscite più forti.

In terzo luogo, le sette aziende tecnologiche detengono anche posizioni dominanti sul mercato globale – o “fossati” nel gergo della Silicon Valley. Nvidia detiene circa il 95% del mercato delle unità di elaborazione grafica necessarie per l’addestramento dei modelli IA. Google di Alphabet detiene oltre l’80% del mercato globale dei motori di ricerca.

I timori di una brusca inversione di tendenza e di un crollo generale del mercato sembrano esagerati. Ma mentre i grandi titoli tecnologici potrebbero essere più bravi a resistere alla debole attività economica nel 2024, è improbabile che i Magnifici Sette possano eguagliare la performance di quest’anno, che è stata in parte anche un’inversione di un pullback nel 2022.

Gli investitori, tuttavia, non dovrebbero lasciarsi cullare da un falso senso di conforto. Nel 2024, la regolamentazione antitrust, l’implementazione delle infrastrutture per i veicoli elettrici e l’adozione dell’intelligenza artificiale generativa porteranno ulteriore chiarezza sulla resistenza dei Magnifici Sette. Ciascuno sarà influenzato in modi diversi. Come direbbe Munger, in un settore caratterizzato da mode passeggere bisogna restare concentrati sui fondamentali.