Duncan Wanblad ha preso il timone di Anglo American a metà del 2022 proprio mentre il minatore sudafricano raggiungeva una capitalizzazione di mercato record di oltre 50 miliardi di sterline. Due anni dopo, il suo rivale più grande, BHP, si offre di acquistarla per 20 miliardi di sterline in meno.

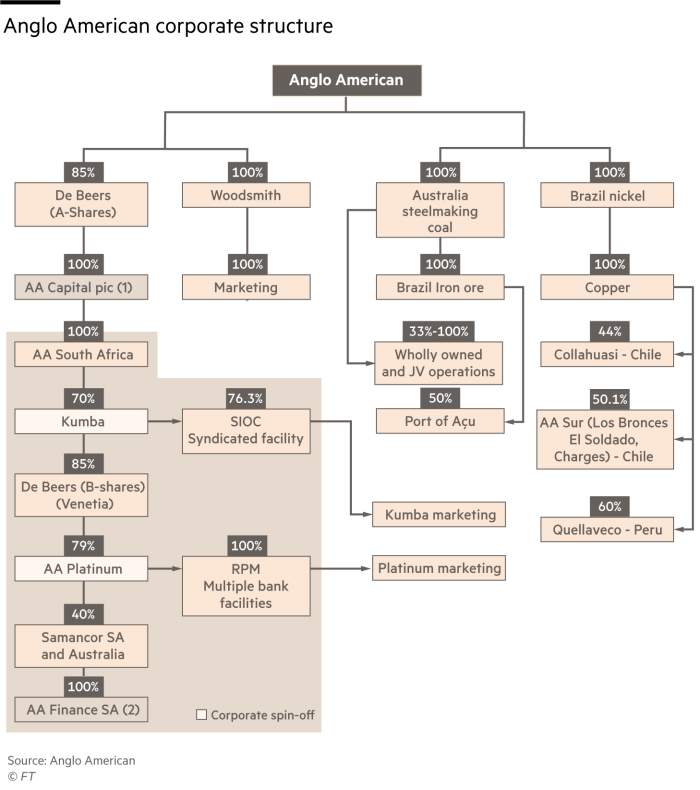

La mossa non richiesta nei confronti di Anglo – che venerdì è stata respinta come “altamente poco attraente” – arriva in un momento di vulnerabilità per una delle più grandi società del FTSE 100, la cui struttura aziendale bizantina e cultura conservatrice sono fallite da quando Wanblad è diventato amministratore delegato.

A dicembre il gruppo, fondato 107 anni fa, ha subito il peggior calo del prezzo delle sue azioni in un giorno dal 2008, dopo aver rivisto al ribasso del 20% le previsioni sulla produzione di rame. Si supponeva che il metallo fosse un motore di crescita fondamentale e i predatori se ne accorsero.

“Le grandi società minerarie come BHP spesso non mostrano le loro carte in questo modo, ma questo dimostra quanto debole sia Anglo in questo momento”, ha affermato Dawid Heyl, gestore di portafoglio di NinetyOne, un azionista di Anglo.

Anglo American è uno dei nomi più leggendari del settore minerario con la sua storia che risale al 1917, quando il finanziere tedesco Ernest Oppenheimer avviò miniere d'oro nella città in forte espansione di Johannesburg. Un secolo dopo, il gruppo è il più grande produttore mondiale di platino e gestisce alcune delle miniere di rame di altissima qualità al mondo in Cile e Perù. Possiede anche il gruppo diamantifero De Beers.

Alla fine dell’apartheid in Sud Africa, gli angloamericani controllavano circa il 40% dell’industria privata del paese, dai giornali ai vigneti. Ha spostato la sua quotazione principale e la sede centrale a Londra nel 1999 attraverso una fusione con Minorco per attingere a un bacino di investitori più globale.

Negli anni 2000, concorrenti del settore come i gruppi australiani BHP e Rio Tinto hanno sfruttato il crescente appetito della Cina per le materie prime, realizzando profitti eccezionali dal minerale di ferro che alimentava l’industria siderurgica del paese.

Allo stesso tempo, Anglo stava abbandonando le attività di estrazione dell'oro, acquistò un'attività di materiali edili e si separò dalla Mondi, una società di carta. Nel 2015, messo a dura prova da un pesante carico di debiti, il minatore sudafricano era in ginocchio. L’allora amministratore delegato Mark Cutifani tagliò 70.000 posti di lavoro. Pensò di vendere o scorporare qualsiasi cosa, dalle miniere di Kumba Iron Ore e di platino in Sud Africa al carbone australiano per ripristinare le fortune del gruppo minerario.

“Circa due o tre anni fa, sotto Mark Cutifani, era tornato nelle grazie di tutti ed era il favorito degli investitori generalisti”, ha detto Ben Davis, analista di Liberum.

La salute di Anglo peggiorò nuovamente sotto Wanblad. Il declino è stato in parte fuori dal suo controllo: stava affrontando sfide che andavano dal fallimento delle infrastrutture sudafricane e dal crollo dei prezzi del platino e dei diamanti alle ricadute delle ipotesi eccessivamente ottimistiche del suo predecessore sull’impatto delle nuove tecnologie sulla produzione.

“Non c'è dubbio che la performance economica complessiva del Sudafrica e il rischio paese in costante aumento hanno portato le aziende a soffrire di quello che viene chiamato sconto sudafricano”, ha affermato Claude de Baissac, amministratore delegato della società di consulenza Eunomix con sede a Johannesburg, che in precedenza ha ricoperto il ruolo di consulente della compagnia mineraria.

Ma gli azionisti incolpano Wanblad per il flusso di cassa negativo derivante dall’acquisizione della vasta miniera Woodsmith da 9 miliardi di dollari nello Yorkshire, nel nord dell’Inghilterra, e per la sua perseveranza nel progetto che produrrà un nuovo tipo di fertilizzante per un mercato non testato.

Il gruppo, ancora una volta, è in crisi e comunica agli investitori che sta intraprendendo una revisione strategica dei suoi asset più problematici. Questi includono De Beers, la sua divisione platino e le sue miniere di carbone metallurgico.

Sebbene una rimodellazione del portafoglio di Anglo sia stata pubblicizzata per decenni – e Wanblad ha insistito sul fatto che “non ci sono vacche sacre” nel portafoglio della società – l’esecuzione è stata lenta. Vendere le miniere di diamanti e platino quando i prezzi delle materie prime sono al minimo sarebbe sconsigliabile, ha sostenuto Wanblad.

“Ciò che sono contrario a fare è effettuare vendite di asset nel momento sbagliato del ciclo”, ha detto in un’intervista a febbraio.

La cultura conservatrice dell'azienda, la lunga storia e la resistenza al cambiamento hanno fornito altri ostacoli.

“La storia di Anglo ha reso difficile un cambiamento fondamentale”, ha affermato Jamie Strauss, esperto osservatore del settore minerario, che gestisce il fornitore di garanzie ESG Digbee. Wanblad “stava cercando di creare qualcosa per un periodo di cinque o sei anni su cui costruire, ma la realtà è che la gente ha perso fiducia in lui a causa di ciò”.

Anglo ha già affrontato momenti difficili in passato, ma non ha mai subito una revisione radicale. Nel 2012, l’amministratore delegato Cynthia Carroll si è dimessa sotto la pressione degli azionisti per dividere la società a seguito di scioperi che hanno paralizzato le sue attività sudafricane nel settore del platino.

Cutifani si è avvicinato a un rimodellamento decisivo nel 2015, quando il calo dei prezzi delle materie prime e le preoccupazioni sul debito hanno fatto precipitare le azioni del gruppo ai minimi storici. Ha cercato di tagliare le attività del 60% e, ancora una volta, ha cercato di ridurre la propria presenza in Sud Africa. Ma gran parte di questi piani sono stati accantonati quando i prezzi delle materie prime e le loro azioni hanno recuperato.

“Sono un prodotto curioso della storia economica moderna del Sud Africa. Non è così che si progetterebbe una compagnia mineraria per i prossimi 100 anni”, ha detto una persona vicina a BHP. “Passano molto tempo a difendere il modo in cui le cose sono sempre state e lo status quo”.

“Vedremo più chiacchiere, meno azioni sulle opzioni strategiche”, concorda Davis su Liberum.

Altri sperano che questa volta sia diverso. L'approccio di BHP – e l'acquisizione da parte dell'hedge fund americano Elliott di una partecipazione di 1 miliardo di dollari in Anglo, resi pubblici venerdì – “potrebbe essere proprio il catalizzatore necessario per spingere il management nella direzione di una rottura”, ha detto l'analista di Berenberg Richard Hatch.