Sblocca gratuitamente il Digest dell'editore

È passato quasi esattamente un quarto di secolo da quando gli economisti Barry Eichengreen e Ricardo Hausmann sostennero per la prima volta che “peccato originale” dei paesi in via di sviluppo si è indebitato in valute estere come il dollaro.

Per secoli, ciò ha portato a periodiche crisi finanziarie. Ma paesi come Cina, India, Brasile, Messico e un gruppo di altri paesi in via di sviluppo più piccoli come Cile e Polonia hanno lavorato duramente per sviluppare i propri mercati obbligazionari locali negli ultimi due decenni. Questa è probabilmente una delle storie di successo dello sviluppo sottovalutate della generazione passata.

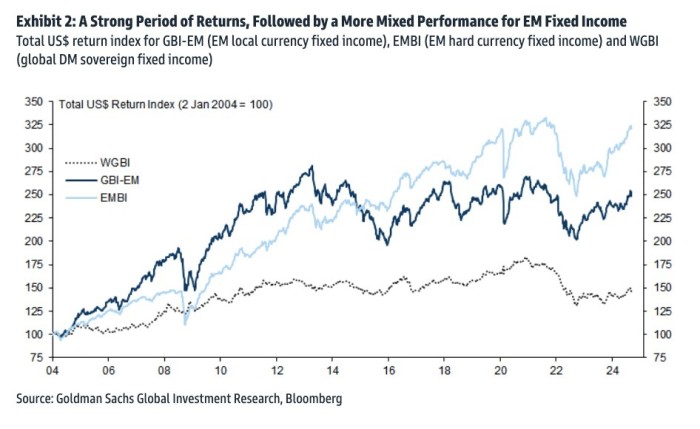

Come sottolinea Goldman Sachs un nuovo rapporto sulle “lezioni apprese da due decenni di investimenti nel reddito fisso nei mercati emergenti”le obbligazioni locali dei mercati emergenti rappresentano ora una classe di asset da 7 trilioni di dollari, superando di gran lunga l’universo obbligazionario in dollari dei mercati emergenti, pari a circa 1,2 trilioni di dollari.

Naturalmente, il progresso non è uniforme. Molti mercati emergenti più piccoli continuano a dipendere dai prestiti esteri, e probabilmente lo faranno sempre, poiché non hanno le dimensioni necessarie per costruire mercati del debito locali sani.

E come abbiamo notato in precedenza, il crescente coinvolgimento internazionale nei mercati obbligazionari locali comporta degli svantaggi. Il rischio di disallineamento valutario è semplicemente migrato dai mutuatari ai finanziatori. Questo è meglio, ma non elimina i pericoli delle crisi finanziarie.

Ma dopo aver resistito a numerosi shock importanti negli ultimi due decenni, quella che una volta era una classe di attività rischiosa ora è cresciuta.

Goldman Sachs osserva che, sebbene le obbligazioni dei mercati emergenti in valuta locale abbiano avuto un decennio difficile, in realtà non hanno avuto risultati peggiori delle obbligazioni dei mercati sviluppati quando la Fed ha iniziato ad aumentare i tassi di interesse, e ora hanno recuperato una parte maggiore del terreno perduto. Lo stesso vale per le obbligazioni dei mercati emergenti in dollari.

Goldman ha reso pubblico il rapporto per noi, quindi puoi leggere tutto qui. Ma ecco i suoi punti principali:

-

Cosa abbiamo imparato da due decenni di performance? Una classe di asset più matura, con meno sovraperformance ma più resilienza. Crescere non è tutto ciò che sembra. Dopo un inizio brillante negli anni 2000, i rendimenti del reddito fisso dei mercati emergenti sono stati più modesti nell’ultimo decennio. Ma anche se tale sovraperformance si è attenuata, il reddito fisso dei mercati emergenti ha dimostrato un’impressionante resilienza di fronte a diversi shock di grandi dimensioni, tra cui la crisi finanziaria globale, la pandemia di Covid e la conseguente impennata dell’inflazione.

-

In quale contesto macro/di mercato fiorisce il reddito fisso dei mercati emergenti? Beta di rischio differenziato con rendimento elevato. Il debito dei mercati emergenti offre un rendimento elevato – anzi, un rendimento più elevato rispetto a molti altri asset sovrani a reddito fisso – ma incorpora in modo univoco un’esposizione ciclica positiva. Allo stesso tempo, il reddito fisso dei mercati emergenti tende a beneficiare maggiormente dell’allentamento dei tassi globali rispetto ad altri asset ciclici a reddito fisso. Pertanto, i periodi migliori tendono spesso ad essere una combinazione in cui i tassi sono stabili o in calo e le prospettive di crescita vengono rivalutate al rialzo.

-

Che ruolo può svolgere il reddito fisso dei mercati emergenti in portafogli più ampi? I mercati emergenti in valuta forte, in particolare, consentono rendimenti più elevati principalmente per portafogli con volatilità/tolleranza al rischio leggermente più elevate. Per i mercati emergenti in valuta locale, tuttavia, l’esposizione al rischio più differenziata rispetto ad altri portafogli a reddito fisso non in dollari statunitensi implica che vi siano vantaggi nel detenere GBI-EM anche in portafogli che mirano a risultati di volatilità inferiore.

-

Proteggere o non proteggere? Attenzione al rischio valutario. Per gli investitori nel debito locale dei mercati emergenti, la gestione del rischio di cambio è stata una considerazione chiave, soprattutto durante periodi prolungati e persistenti di forza del dollaro. La copertura del rischio del dollaro è stata importante per i rendimenti totali nei mercati emergenti e sviluppati. Ma per i mercati emergenti, la copertura completa dell’esposizione valutaria comporta la rinuncia al rialzo ciclico.