Buon giorno. Nel mercato azionario statunitense persiste il pattern di alternanza di giornate pessime e giornate molto buone (il lunedì è stato buono), fenomeno che non comprendiamo particolarmente e non ci piace particolarmente. I mercati senza tendenze fanno paura. Non ci sarà nessun Unhedged domani; torneremo giovedì. Scrivici: [email protected] e [email protected].

Tutto ciò di cui possiamo scrivere sono le scrofette

Con una bella simmetria, ieri il gilt e il Tesoro a 10 anni hanno chiuso entrambi intorno al 4%. Senza dubbio investire nel Regno Unito sembra particolarmente pericoloso in questo momento, ma se i mercati sono efficienti, dovremmo aspettarci che due obbligazioni prive di rischio a parità di rendimento comportino rischi più o meno simili. Il che ci ha fatto pensare: quali preferiresti possedere in questo momento, gilt o Treasury?

Ma prima, un riepilogo di quello che è successo lunedì nei gilt. Jeremy Hunt, il nuovo cancelliere ampiamente considerato il capo del governo de facto della Gran Bretagna, ha scaricato 32 miliardi di sterline dei 45 miliardi di sterline del “mini” Budget in tagli fiscali non finanziati, ridotto una garanzia sui prezzi dell’energia e accennato a ulteriori riduzioni della spesa e aumenti delle tasse a venire. I rendimenti dei gilt a dieci anni sono aumentati di 35 punti base, mentre la sterlina è cresciuta del 2% rispetto al dollaro.

La reazione del mercato sembra una chiara inversione di ciò che all’inizio spaventava i mercati a causa del “mini” Budget. Quindi, la preoccupazione era di più aumenti dei tassi della Banca d’Inghilterra e di emissioni di gilt molto maggiori. Entrambi hanno indicato rendimenti dei gilt più elevati. Ora, un minor numero di tagli fiscali non finanziati significa che l’emissione di gilt prevista è stata ridotta di £ 35 miliardi, secondo Ross Walker e Imogen Bachra di NatWest Markets. I mercati ritengono che ciò significhi che la BoE non dovrà salire così in alto. Il picco del tasso ufficiale della BoE implicito nel mercato è sceso di 50 punti base da venerdì, al 5,1%.

Tuttavia, come abbiamo notato ieri, l’avvertenza è che i mercati del Regno Unito rimangono distorti dalle vendite forzate dei fondi pensione, come sottolinea questo rapporto del FT:

Nonostante il calo dei rendimenti, i fondi pensione hanno affermato che stavano continuando a vendere gilt per ricostituire le loro riserve di liquidità.

“È stato un po’ più calmo stamattina, ma le vendite non sono diminuite”, ha affermato Mike Eakins, chief investment officer di Phoenix, il manager da 270 miliardi di sterline che serve 13 milioni di clienti. “Stiamo ancora vedendo che i fondi devono vendere i loro gilt e pensiamo che ci sia di più su questo”.

Con questo in mente, come si accumulano ora i gilt rispetto ai Treasury?

Inizia con l’argomento per le obbligazioni statunitensi. Le nostre intuizioni yankee urlano: se i rendimenti non sono diversi, certo che vuoi comprare l’America. I mercati obbligazionari americani sono più profondi, la sua posizione nel sistema finanziario mondiale più sicura e la sua crescita tendenziale più elevata. Il rischio principale è che la furiosa inflazione faccia aumentare i tassi della Federal Reserve oltre il 5%. Ma con i tassi già restrittivi e la politica monetaria ben consapevole della Fed che lavora in ritardo, le ipotesi di una pausa si rafforzeranno il prossimo anno. Se l’inflazione statunitense è, come pensiamo, una lenta discesa da qui, allora una serie di aumenti dei tassi oltre il 5% non è estremamente probabile.

E se l’inflazione statunitense dovesse sfuggire al controllo, un’economia più piccola e più aperta come quella del Regno Unito avrà probabilmente lo stesso problema, ma peggiore.

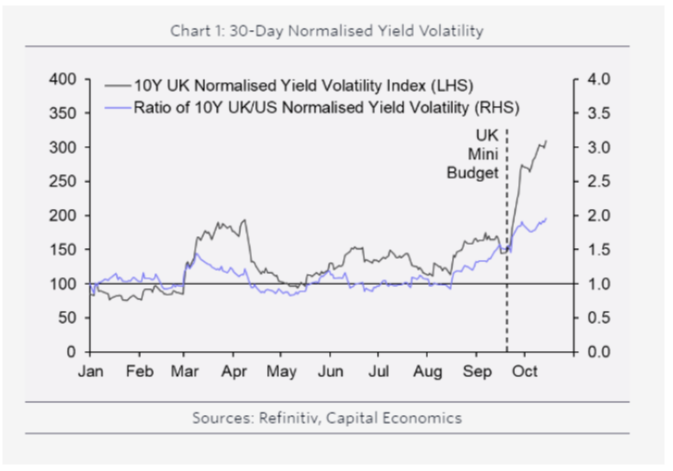

I Treasury sono stati i meno volatili dei due. Anche prima del “mini” Budget, la volatilità finale a 30 giorni è stata maggiore nei gilt rispetto ai Treasury (linea blu sotto). Da Economia dei capitali:

Infine, Walker e Bachra di NatWest sottolineano che anche dopo l’ultima inversione di marcia fiscale, 175 miliardi di sterline in nuovi gilt sono destinati ad inondare il mercato il prossimo anno. Chi comprerà tutto? La BoE punta a un inasprimento quantitativo e gli acquirenti naturali sono difficili da vedere. Loro scrivono:

Oltre alla BoE, gli altri maggiori settori di domanda di gilt provengono dagli stranieri (al front-end) e dai fondi pensione (al lungo). . . con ancora una quantità significativa di incertezza politica, domande sulla capacità di questo governo di tagliare la spesa e sulle politiche della BoE, non ci aspettiamo che la domanda di gilt sia lontanamente vicina a tenere il passo con l’aumento dell’offerta.

La conclusione è che i rendimenti dei gilt dovrebbero essere ancora più alti rispetto a qui: rivediamo il nostro obiettivo di fine anno al 4,3 per cento. I mercati stanno sopravvalutando le modifiche alle prospettive di emissione sul retro [Monday’s] le inversioni a U della politica, pensiamo, e avranno ancora una quantità significativa di offerta da digerire nei prossimi mesi, che, senza il supporto della BoE, probabilmente farà fatica a trovare una casa anche a questi livelli di rendimento più elevati.

Il caso delle scrofette è più sottile, ma ci è stato fornito bene dal nostro corrispondente regolare, Ed Al-Hussainy della Columbia Threadneedle. Sottolinea che la curva dei rendimenti del Regno Unito è anormalmente ripida per gli standard dell’economia sviluppata. Guarda, ad esempio, lo spread tra i gilt a 30 e 10 anni a partire da lunedì:

L’enorme spread, afferma Al-Hussainy, riflette un premio per il rischio fiscale, in particolare il rischio che il Regno Unito emetta carichi di debiti a lungo termine (in questo caso obbligazioni a 30 anni) per finanziare la spesa. Quel rischio ora si sta riducendo e diminuirà ulteriormente se Hunt seguirà i suoi suggerimenti per ridurre il deficit. Quando la polvere si schiarirà, potrebbe seguire un rally dei gilt a lunga scadenza. In altre parole: quanto possono peggiorare le cose?

Questo è un mestiere per i coraggiosi. Coloro a cui piace dormire sonni tranquilli, incluso Unhedged, prenderanno i Treasury al 4%. Ma qualcuno disposto a scommettere che Hunt è reale potrebbe vedere un eccitante vantaggio. Scrivici se sei tu. (Ethan Wu)

Messaggi misti dai guadagni

Nella lettera di ieri ho scritto quanto segue:

L’inasprimento della Fed sta avendo un effetto drammatico sulle condizioni finanziarie e sui mercati, nonché sugli aspetti direttamente sensibili ai tassi dell’economia statunitense come l’edilizia abitativa. Ma questo ha lasciato gran parte del resto dell’economia quasi intatta.

Tale punto di vista si basava su una lettura della pila di rapporti sugli utili delle banche di venerdì scorso. I guadagni della Bank of America di ieri hanno solo confermato il quadro. Sebbene BofA affermi che la spesa tra i suoi milioni di clienti sta accelerando leggermente, è ancora in crescita del 10% a partire dalla prima metà di ottobre, ovvero continua a crescere in termini corretti per l’inflazione.

Tuttavia, dopo aver premuto invio su quella lettera, qualcosa risuonava. Quel qualcosa, mi resi conto, era FedEx. Abbiamo menzionato il brutto avviso sugli utili della compagnia di navigazione globale (ma incentrata sugli Stati Uniti) in Unhedged un mese fa, quando la società ha emesso un forte avviso sul trimestre terminato ad agosto. Quando essi segnalato il trimestre del 22 del mese scorso, ecco come un dirigente ha descritto la situazione:

Durante [August] trimestre, la produzione, il commercio globale e la spesa dei consumatori hanno decelerato, in particolare alla fine del trimestre e sicuramente più di quanto ci aspettassimo. Di conseguenza, i nostri volumi del primo trimestre sono stati inferiori a quanto previsto. Le nostre attuali aspettative per la crescita del PIL statunitense nel 2022 e le previsioni sulla produzione industriale statunitense sono diminuite di circa 100 punti base da giugno. . . I dati mostrano che la spesa dei consumatori negli Stati Uniti è rallentata poiché l’inflazione rimane una sfida. Inoltre, il consumo è sbilanciato verso i servizi.

Quando è arrivato l’allarme FedEx, abbiamo pensato: è così che inizia l’atterraggio duro. Ma il secondo punto di vista non è assolutamente caduto. Sì, l’ultimo punto della citazione di cui sopra, sui servizi rispetto ai beni, potrebbe in qualche modo spiegare la scarsa corrispondenza tra i commenti di FedEx e i segnali provenienti da altrove. E la spedizione è un po’ un indicatore anticipatore, tradizionalmente, mentre la spesa dei consumatori è un po’ più coincidente o in ritardo. Ma FedEx non è proprio l’unico dato negativo. Vediamo anche un rallentamento delle spese reali per consumi personali (l’ultimo dato su questo grafico è per agosto):

Se questa tendenza fosse proseguita, ci saremmo aspettati di sentire qualcosa al riguardo dalle grandi banche. Ma non l’abbiamo fatto. E al forte messaggio delle banche ha fatto eco, ad esempio, quanto abbiamo sentito nel trimestrale della Pepsi rapporto la settimana scorsa. Quella società ha compensato i suoi crescenti costi delle materie prime con l’aumento dei prezzi Un saccoe i clienti non hanno nemmeno battuto ciglio. Per il portafoglio totale di bevande e snack di Pepsi, la crescita organica dei ricavi è stata del 16% nel trimestre; i volumi erano piatti. I consumatori, negli Stati Uniti e nel mondo, si sentono in grado di pagare. Poi c’è Delta Air Lines, che la scorsa settimana ha registrato ricavi del 3% in anticipo rispetto al terzo trimestre del 2019, prima della pandemia di coronavirus: “La domanda dei consumatori rimane solida con il miglioramento della domanda di viaggi internazionali” e le vacanze sembrano buone.

Finora, i rapporti sulla bilancia degli utili hanno dipinto un’economia statunitense persistentemente forte (ad eccezione, ovviamente, di attività altamente sensibili ai tassi come l’investment banking e il settore immobiliare). I pochi rapporti negativi che escono dal cuore dell’economia statunitense, come quelli di FedEx, rimangono una netta minoranza. La recessione e un pivot della Fed potrebbero richiedere del tempo per arrivare.

Una buona lettura

A molte persone piace incolpare la debole produzione petrolifera statunitense sulle buone regole ESG a due scarpe. Non lo compriamo. Il problema più grande è che gli investitori preferiscono i pagamenti ai nuovi pozzi. Ad ogni modo, alle persone che operano nel settore petrolifero piacciono le trivellazioni, e se devono andare in privato per farlo, lo faranno.