Rimani informato con aggiornamenti gratuiti

Gli investitori stanno mettendo in guardia i governi di tutto il mondo dai livelli di debito pubblico “non ancorati”, affermando che l’eccessivo indebitamento pre-elettorale rischia di innescare una reazione negativa sul mercato obbligazionario.

Si prevede che l’emissione di debito pubblico negli Stati Uniti e nel Regno Unito raggiungerà il livello più alto mai registrato nel prossimo anno, ad eccezione delle prime fasi della pandemia di Covid.

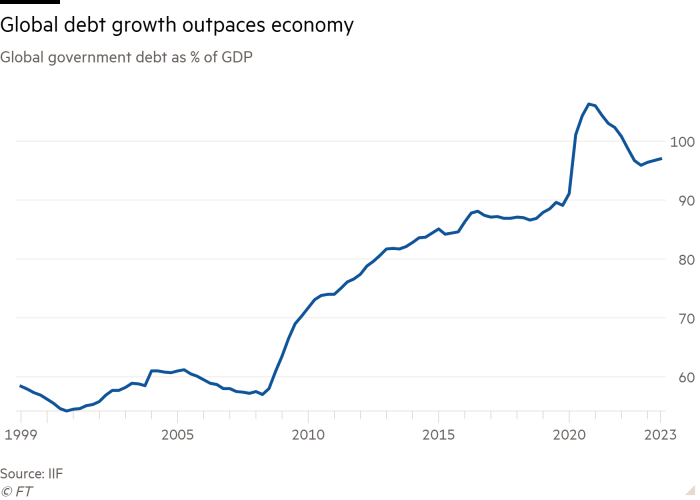

I mercati emergenti sono destinati ad aumentare il diluvio di vendite di obbligazioni, dopo che il debito pubblico è salito al massimo storico del 68,2% del PIL lo scorso anno, secondo l’Institute of International Finance.

I deficit sono “fuori controllo e la verità è che non esiste alcun meccanismo per riportarli sotto controllo”, ha affermato Jim Cielinski, responsabile globale del reddito fisso presso Janus Henderson.

Ha aggiunto che la questione diventerà una seria preoccupazione per i mercati “nei prossimi sei-dodici mesi come qualcosa che conta”.[s] molto”.

Secondo le stime di Apollo Global Management, quest’anno il Tesoro degli Stati Uniti emetterà circa 4 trilioni di dollari di obbligazioni con una scadenza compresa tra due e 30 anni, rispetto ai 3 trilioni di dollari dello scorso anno e ai 2,3 trilioni di dollari del 2018.

Secondo i calcoli di RBC Capital Markets, l’emissione netta, adeguata agli acquisti della Federal Reserve e al debito esistente in scadenza, sarà di 1,6 trilioni di dollari nell’arco di 12 mesi fino alla fine di settembre, il secondo anno più alto mai registrato. La banca canadese stima che le emissioni nette nel 2024-2025 supereranno i livelli dell’era della pandemia.

Secondo i gestori dei fondi, è probabile che l’entità dei prestiti distragga i mercati dalla loro attenzione più tipica sul percorso futuro dei tassi di interesse.

“Ci troviamo davvero in un contesto disancorato per il debito pubblico rispetto ai secoli precedenti”, ha affermato Robert Tipp, responsabile delle obbligazioni globali presso PGIM Fixed Income. “Tutti stanno ottenendo il consenso in questo momento, sia negli Stati Uniti che in Italia, ma recentemente ci sono stati alcuni segnali che gli investitori e le agenzie di rating stanno iniziando a pensarci di nuovo.”

Anche il Regno Unito, dove quest’anno sono previste le elezioni, è sulla buona strada per il suo secondo anno più alto di vendite di debito, dietro solo al 2020, quando la Banca d’Inghilterra è intervenuta per recuperare l’offerta durante le prime fasi della pandemia di coronavirus. Si prevede che le emissioni al netto degli acquisti della BoE e incluse le vendite di gilt saranno circa tre volte superiori alla media degli ultimi dieci anni.

Sir Keir Starmer, il cui partito laburista gode di un sostanziale vantaggio nei sondaggi, ha ridimensionato la promessa di prendere in prestito 28 miliardi di sterline all’anno per il suo “piano di prosperità verde” tra le preoccupazioni sul livello del debito pubblico.

Sir Robert Stheeman, capo dell’ufficio di gestione del debito del Regno Unito, ha avvertito in un’intervista al MagicTech la scorsa settimana che “in un mondo in cui abbiamo debito da vendere, il processo decisionale non può essere separato dalla realtà del mercato”.

In Europa, dieci dei più grandi paesi dell’eurozona emetteranno quest’anno circa 1,2 trilioni di euro di debito, più o meno lo stesso livello dell’anno scorso, secondo le stime di NatWest. Ma la banca prevede che l’emissione netta – che include l’impatto della stretta quantitativa ed esclude il rifinanziamento delle obbligazioni esistenti – aumenterà di circa il 18% quest’anno a 640 miliardi di euro.

Il controllo dei livelli del debito avviene in un anno storicamente impegnativo per le elezioni che aumenta gli incentivi per i leader politici ad aumentare la spesa. Mentre gli Stati Uniti si preparano alle elezioni presidenziali del 5 novembre, ci sono pochi segnali di interesse per la restrizione fiscale da parte dei principali contendenti al di là del divario politico, dicono gli investitori.

“Dati i due apparenti favoriti. . . non sembra che cambierà molto anche una volta finite le elezioni e continueranno a spendere a livelli elevati”, ha affermato David Zahn, responsabile del reddito fisso europeo presso Franklin Templeton, riferendosi al presidente Joe Biden e al suo probabile avversario, ex presidente Donald Trump. “Alla fine ciò potrebbe creare un problema per gli Stati Uniti”.

Secondo le previsioni del FMI, il deficit di bilancio degli Stati Uniti in percentuale del prodotto interno lordo dovrebbe oscillare tra il 6,5 e l’8% nei prossimi quattro anni, in forte aumento rispetto a meno del 4% nel 2022. si prevede che aumenteranno da meno del 3% del PIL nel 2022 al 4,5% entro il 2028.

L’IIF, che funge da gruppo commerciale globale per il settore finanziario, ha avvertito che una serie di elezioni e gli attriti geopolitici in corso nel mondo emergente “sollevano preoccupazioni per l’aumento dell’indebitamento pubblico e della disciplina fiscale, tra cui India, Sud Africa, Pakistan e Stati Uniti. .

“Se le prossime elezioni porteranno a politiche populiste volte a controllare le tensioni sociali, il risultato potrebbe essere un ulteriore indebitamento pubblico e una riduzione delle restrizioni fiscali”, ha affermato l’IIF, aggiungendo che un improvviso aumento della spesa pubblica durante questo ciclo elettorale globale “potrebbe aumentare ulteriormente il peso degli interessi per molti debitori sovrani – già a livelli elevati”.