Alla fine di marzo di quest’anno Abrdn chiuderà silenziosamente i battenti della sua sede nella città scozzese da cui prende il nome. L’edificio verrà poi venduto, segnando la fine del rapporto del gestore patrimoniale con Aberdeen, con il personale locale costretto a lavorare da casa.

Non sono solo i legami simbolici che l’azienda sta tagliando: l’amministratore delegato Stephen Bird ha annunciato questa settimana tagli per 150 milioni di sterline, inclusa la perdita di 500 posti di lavoro, ovvero circa il 10% della forza lavoro. L’atmosfera all’interno della società FTSE 250 è “instabile e tuttavia malinconica”, ha detto un dipendente al MagicTech. “Le persone sono comprensive [but] frustrato; deve accadere” ha detto un altro membro dello staff.

Abrdn non è sola nelle sue lotte. Questa stessa settimana, Baillie Gifford, con sede a Edimburgo, ha reso noti decine di licenziamenti e i suoi piani per chiudere quattro fondi a reddito fisso. Altri gestori finanziari come BlackRock, Charles Schwab, Invesco e Manulife hanno annunciato tagli di posti di lavoro e ristrutturazioni negli ultimi mesi.

Negli ultimi anni il peso della regolamentazione per queste aziende è aumentato in modo significativo, facendo lievitare i costi. Nel frattempo, i rendimenti interessanti sui prodotti cash hanno allontanato gli investitori dai mercati instabili e la crescente popolarità dei fondi passivi si è rivelata una grave minaccia per le loro attività.

La combinazione di questi fattori ha costretto i gestori patrimoniali a razionalizzare le operazioni e a lottare più duramente per la quota di mercato più piccola a loro disposizione. I manager di medie dimensioni come Abrdn si sono trovati intrappolati tra colossi come BlackRock e Vanguard e boutique specializzate più piccole.

“Puoi ancora sopravvivere nel mezzo, [but] è necessario collocarsi nella classe di asset giusta con una buona performance di investimento”, ha affermato il CEO di un gestore patrimoniale rivale. “Se non hai una buona performance di investimento, ti troverai in grossi guai.”

Ma Abrdn è unica nella sua lotta per liberarsi dal suo passato e nella sua creazione attraverso la fusione di Standard Life e Aberdeen Asset Management nel 2017. Sir Keith Skeoch e Martin Gilbert, amministratori delegati delle rispettive società, hanno deciso su hamburger e patatine in un Hotel di Edimburgo che avrebbero unito le due aziende per aiutarle a resistere ai venti contrari che il settore stava affrontando.

Ci sono state questioni immediate, come la risoluzione anticipata di un mandato di 109 miliardi di sterline da parte del Lloyds Banking Group, che ha dato luogo a una battaglia legale. C’erano anche problemi più radicati, come la mancanza di integrazione del personale e un’insufficiente riduzione dei costi. Skeoch e Gilbert sono stati criticati per la loro decisione di diventare co-responsabili della nuova società, portando infine alla partenza di Gilbert dal ruolo nel 2019. Skeoch si è dimesso un anno dopo.

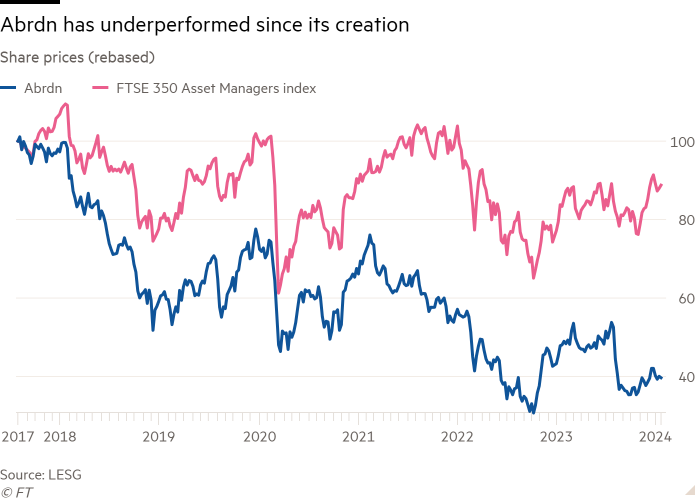

Le azioni del gruppo sono scese del 67% dopo la fusione, crollando del 17% negli ultimi 12 mesi. Nel corso del periodo, il prezzo delle sue azioni è stato inferiore del 55% a quello dell’indice dei gestori patrimoniali FTSE.

I segnali di pericolo erano già comparsi prima dell’accordo, con l’aumento dei deflussi dal fondo globale a rendimento assoluto di Standard Life, che una volta valeva 53 miliardi di sterline al suo picco del 2016, e una diminuzione della popolarità dei fondi azionari dei mercati asiatici ed emergenti su cui Aberdeen Asset Management si è fatta un nome.

“Se si mettono insieme due gestori di fondi in fallimento, si ottiene solo un grande gestore di fondi in fallimento”, ha affermato un selezionatore di fondi.

L’azienda è ansiosa di portare avanti la storia di questo periodo, assumendo Bird dalla banca globale dei consumatori di Citi nel 2020. All’epoca, si definiva il “ragazzo del ripristino” e ha intrapreso un piano per riportare l’azienda alla crescita dei ricavi e degli utili e ridurre il rapporto costi/ricavi al 70%. Da allora, più di 250 dei suoi fondi di investimento sono stati chiusi, ristrutturati o fusi, e la società ha intrapreso un rebranding molto ridicolizzato da Standard Life Aberdeen ad Abrdn.

La società è composta da tre parti: gestione patrimoniale, consulenti e personale, che comprende la piattaforma di vendita al dettaglio Interactive Investor che Bird ha acquisito nel 2021, una mossa accolta favorevolmente dagli azionisti. Mentre le piattaforme di vendita al dettaglio e di consulenza per gli investimenti sono redditizie, la divisione investimenti lo è meno. Il dipartimento ha realizzato solo 26 milioni di sterline di utile operativo sui 367 miliardi di sterline di asset gestiti per lo più attivamente nella prima metà del 2023.

La performance degli investimenti ha vacillato, con solo il 58% degli asset in gestione che hanno guadagnato più del loro benchmark nei tre anni fino alla fine di giugno 2023, rispetto al 65% alla fine del 2022 e al 67% di un anno prima. Per far fronte a questo problema, nel febbraio dello scorso anno Peter Branner è stato assunto da APG Asset Management per ricoprire il nuovo ruolo di Chief Investment Officer.

Il rapporto costi/redditi rimane ostinatamente elevato, attestandosi all’82% nel 2022, molto al di sopra dell’obiettivo del 70% di Bird. Il gruppo è passato da un utile ante imposte di 1,1 miliardi di sterline nel 2021 a una perdita di 615 milioni di sterline nel 2022.

Abrdn ha dichiarato: “Da quando è arrivato il nuovo team di gestione tre anni fa, abbiamo rimodellato e affinato il focus della nostra attività di investimento. Abbiamo preso la decisione consapevole di smettere di offrire prodotti su tutto il fronte degli investimenti e di concentrarci invece sulle aree in cui abbiamo forza e scala.

“Abbiamo razionalizzato in modo significativo la nostra gamma di prodotti, venduto attività di piccola scala e aggiunto con successo nuove capacità in aree in rapida crescita.

“Il programma di trasformazione dei costi annunciato questa settimana rafforzerà ulteriormente il business e garantirà una migliore redditività. Il piano raggiungerà questo obiettivo con un impatto minimo sui ruoli di front office negli investimenti”.

Sebbene gli analisti siano ampiamente favorevoli ai tagli ai costi, la loro efficacia – e il successo a lungo termine dell’azienda – rimangono incerti. “Crediamo che si debba fare di più e che sia necessaria un’azione più radicale”, ha affermato David McCann, analista di Numis, che ritiene che il miglior valore per gli azionisti sarebbe vendere la società per le sue parti.

Altri ritengono che il management abbia intrapreso la riduzione dei costi e la ristrutturazione troppo tardi. “Una volta che il business dei fondi inizia a regredire, è difficile tornare indietro. . . non è possibile ristrutturare abbastanza velocemente”, ha detto un gestore di fondi al FT.

Nel frattempo, i rapporti tra management e personale sono tesi proprio mentre si profilano ulteriori tagli di posti di lavoro. Un gruppo di dipendenti sta già valutando se avviare un’azione legale dopo che le indennità di licenziamento sono state dimezzate e il congedo parentale ridotto.

“Non è dissimile dalla carica della brigata leggera”, ha detto un dipendente al FT. “Avanti, avanti pedaliamo…”