Buon giorno. Una giornata singolare nei mercati ieri. All’inizio era brutto per le azioni statunitensi, ma in tarda mattinata hanno iniziato a oscillare costantemente verso l’alto. L’S&P ha chiuso in rialzo marginale e il Nasdaq, ricco di tecnologia, in modo significativo. Nel frattempo le merci, dal petrolio al rame al grano, crollavano. Anche i rendimenti obbligazionari sono diminuiti, con le obbligazioni più lunghe che sono scese più di quelle corte. La curva dei rendimenti 2-10 si è invertita, a malapena. Tutto ciò si adatta perfettamente all’idea che un’economia in indebolimento ridurrà l’inflazione, ma che la recessione, se dovesse esserci, sarà mite. I mercati raccontano questa storia, con crescente fervore, ormai da settimane.

Speriamo tutti che le cose vadano così bene. Se i dati sull’inflazione non collaborano, la disillusione sarà sgradevole. Scrivici: [email protected] e [email protected].

Stime di utili e flussi di fondi

In precedenza abbiamo menzionato le buone notizie sulle cattive notizie da Micron. Riportando gli utili la scorsa settimana, il produttore di chip ha presentato proiezioni di entrate che erano miglia al di sotto delle stime di Wall Street. Ma il fondo non è caduto dallo stock. E martedì, infatti, le azioni da 62 miliardi di dollari sono aumentate del 6%. Ora è un po’ più alto di quanto non fosse prima del rapporto sui guadagni esecrabili.

Questa è una buona notizia perché solleva la possibilità che gli investitori abbiano scontato il rallentamento economico, anche se gli analisti di Wall Street hanno – per esagerare solo leggermente – coperti le orecchie e canticchiato più forte che possono. Da fine marzo a fine giugno, periodo in cui l’ombra della recessione è diventata notevolmente più oscura e più ampia, le stime degli utili bottom-up per l’anno in corso non sono state affatto ridimensionate, secondo FactSet. Per il 2023, sono scesi dello 0,6%.

Aiuta, tuttavia, a disaggregare i settori. Ecco le variazioni trimestrali delle stime 2023:

L’energia (che è inferiore al 5% dell’S&P) ha registrato un forte aumento degli utili aziendali. Anche i materiali. Gli unici settori che hanno registrato un calo significativo sono i beni voluttuari e le comunicazioni, due settori con molta tecnologia e crescita. Altrimenti, il regime del copri-orecchie e del ronzio ha il controllo.

Ecco i cambiamenti nelle ultime due settimane, il periodo in cui ha preso piede la storia della recessione e non dell’inflazione. Nota che l’asse è su una scala più piccola qui rispetto all’ultimo grafico, facendo sembrare più grandi le modifiche più piccole:

Un modesto taglio su tutta la linea qui, ancora una volta concentrato sui titoli in crescita. Naturalmente, le revisioni delle stime richiedono tempo. I rapporti di downgrade degli analisti non vengono pubblicati per capriccio; i piani superiori devono farli passare. Il punto è che stanno arrivando altri tagli e speriamo che l’effetto Micron, in cui il mercato ha incorporato cattive notizie prima degli analisti, regga. In caso contrario, le azioni potrebbero avere difficoltà.

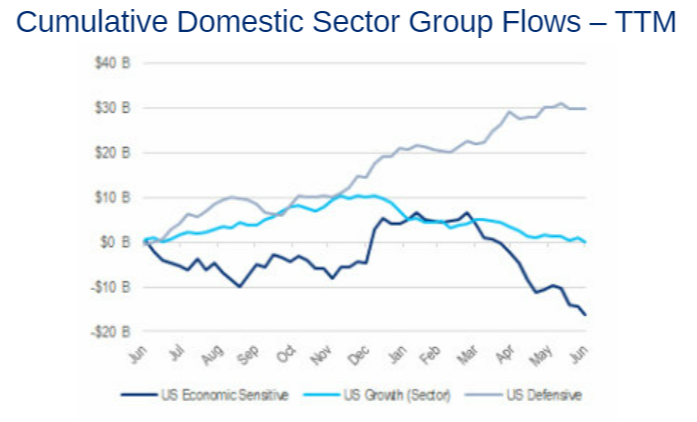

Tuttavia, non è ovvio che prevarrà l’effetto Micron. I flussi nei fondi comuni di investimento e negli ETF, un indicatore approssimativo della domanda e dell’offerta nel mercato azionario, non mostrano che gli investitori praticano molta cautela poiché la visione economica si oscura. C’è stato un allontanamento dai settori economicamente sensibili, ma in generale, gli investitori stanno ancora acquistando il calo.

Secondo il team strategico di Citigroup, gli investitori confluiscono negli ETF azionari statunitensi, per un totale di quasi 400 miliardi di dollari negli ultimi 12 mesi, con un aumento di 26 miliardi di dollari a giugno. I grandi flussi sono stati verso fondi ampi e ad alta capitalizzazione. Gli ETF settoriali hanno avuto principalmente deflussi e i deflussi sono stati maggiori in settori economicamente sensibili. Ecco il grafico di Citi:

Il passaggio alla difensiva mostra una certa cautela, ma ricorda che questo avviene in un contesto di forti afflussi in tutto il mercato e che anche gli utili per i settori “difensivi” come i beni di prima necessità, l’assistenza sanitaria e persino i servizi di pubblica utilità diminuiranno. Gli investitori che si precipitano in quei settori prevedono tagli alle stime? Dovremmo sperarlo. Perché i tagli stanno arrivando.

La sorprendente resilienza dei mercati emergenti

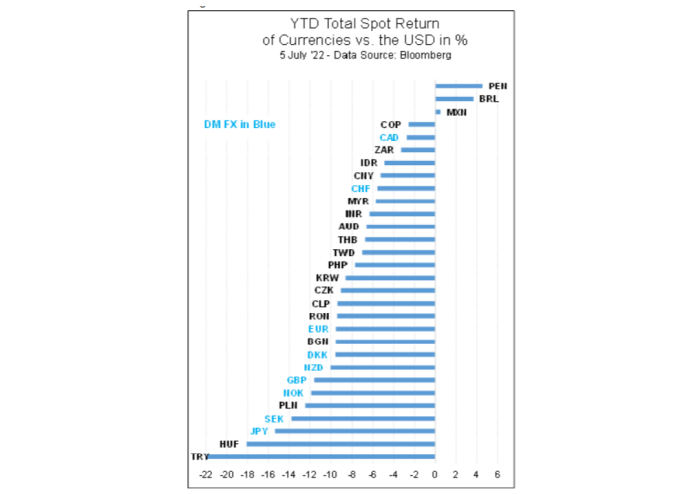

È sorprendente che in un orribile 2022, i titoli dei mercati emergenti non abbiano fatto molto peggio delle loro controparti dei mercati sviluppati. In effetti, l’indice MSCI EM, che ha ampiamente sottoperformato nell’ultimo decennio, ha leggermente sovraperformato l’S&P in uno, tre e sei mesi. Cosa dà?

Simon Quijano-Evans, capo economista di Gemcorp, sostiene che gran parte di ciò dipende dalla forza della valuta dei mercati emergenti e che molte valute hanno ottenuto buoni risultati perché molte banche centrali dei mercati emergenti erano molto più avanti delle loro omologhe nazioni ricche nell’inasprimento delle politiche . Ecco il grafico della performance valutaria di Quijano-Evans rispetto al dollaro, con Perù, Brasile e Messico in testa. I mercati sviluppati sono in azzurro:

Dice Quijano-Evans:

Le banche centrali dei mercati emergenti hanno imparato dalla storia che devono essere proattive e già lo scorso anno stavano inasprindo. Stavano anticipando la Fed e sono entrati quest’anno con basi più stabili in questo senso. Erano meglio preparati.

Questa è una svolta notevole e Quijano-Evans pensa che potrebbe esserci di più:

In effetti, se l’invasione russa dell’Ucraina continua, i politici del DM dovranno pensare sempre più come i loro coetanei dei mercati emergenti, contemplando un intervento valutario (contro il dollaro USA), più rialzi dei tassi e, guarda caso, forse anche dovendo rivolgersi al FMI per un prestito programma.

Quell’ultimo punto è un tiro lungo. Il punto (per Unhedged) non è quello di sollecitare allocazioni maggiori ai mercati emergenti. La volatilità degli asset dei mercati emergenti rimarrà estrema, afferma Quijano-Evans. Se la guerra in Ucraina dovesse finire, il calo dei prezzi dell’energia potrebbe causare un grave shock alle valute degli esportatori di energia, ad esempio. È tempo di cercare opportunità, magari in obbligazioni dei mercati emergenti denominate in dollari di qualità superiore, ma non di saltarci dentro.

Il punto, invece, è la straordinaria tensione che l’ultimo anno ha messo sull’intero sistema finanziario globale. Ora siamo tutti, in un certo senso, mercati emergenti.

Una buona lettura

L’ultimo vincitore della Medaglia Fields voleva diventare un poeta, ha iniziato a studiare matematica seriamente solo verso la fine della sua carriera universitaria e suona come un bravo ragazzo.