Quest'anno MicroStrategy ha raccolto quasi 20 miliardi di dollari dagli investitori per acquistare bitcoin, alimentando un'ascesa vertiginosa per la società di software, un tempo oscura, nell'indice Nasdaq 100 dei titoli tecnologici statunitensi a grande capitalizzazione.

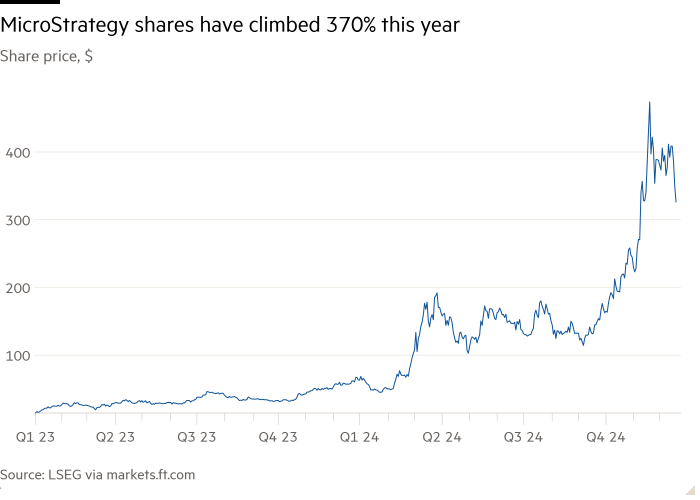

Una combinazione di vendita di azioni e obbligazioni convertibili ha finanziato una scommessa unidirezionale sull’impennata del prezzo del bitcoin che, nonostante la svendita degli ultimi giorni, ha fatto salire le sue azioni di oltre il 400% quest’anno. La domanda degli investitori è tale che la società ha ora un valore di mercato di circa 80 miliardi di dollari, nonostante possieda circa 41 miliardi di dollari di bitcoin.

I gestori dei fondi di debito chiedono a gran voce di mettere le mani sulle obbligazioni convertibili, ritenendo che offrano esposizione all’impennata del prezzo delle azioni fornendo allo stesso tempo protezione nel caso in cui il prezzo dovesse invertire. L'inclusione del titolo nel Nasdaq 100 costringerà i fondi indicizzati ad acquistare miliardi di dollari in più di azioni della società.

La sua inclusione nell’indice dopo la chiusura delle contrattazioni di venerdì – fa parte di un trio che sostituisce la società informatica Super Micro Computer, il produttore di vaccini Covid-19 Moderna e la società di sequenziamento genetico Illumina – è un’ulteriore conferma per il fondatore Michael Saylor, che è diventato uno dei i sostenitori più evangelisti del bitcoin da quando la sua azienda ha iniziato ad acquistarlo quattro anni fa.

“Si tratta di un'incredibile ingegneria finanziaria”, ha affermato un gestore di portafoglio di obbligazioni convertibili che ha investito in MicroStrategy. “[Saylor has] ha creato questa incredibile situazione in cui un titolo viene scambiato a tre volte il prezzo del bitcoin sottostante e poi vende semplicemente più azioni ogni giorno e acquista più bitcoin.”

Per Saylor, che una volta ha twittato che i “giorni sono contati” di Bitcoin ma poi ha ritrattato, quest'anno è stata un'ulteriore opportunità per sviluppare il suo piano per rendere MicroStrategy un “tesoro” per quello che definisce “l'asset più prezioso del mondo”. A ottobre ha annunciato l’intenzione di raccogliere 42 miliardi di dollari nei prossimi tre anni, tutti per pagare più bitcoin.

Il valore della criptovaluta è più che raddoppiato quest'anno in seguito all'arrivo degli exchange traded fund bitcoin spot negli Stati Uniti e alla vittoria di Donald Trump alle elezioni presidenziali di novembre. Le promesse di Trump di rendere gli Stati Uniti una “superpotenza bitcoin” e di allentare la repressione normativa hanno spinto il valore della moneta da meno di 64.000 dollari alla fine di settembre a più di 108.000 dollari questa settimana, anche se a un certo punto venerdì è sceso vicino a 92.000 dollari.

“Il mio atteggiamento [on bitcoin] è migliorato ogni trimestre”, ha detto Saylor al MagicTech. “Ora hai un presidente[-elect] che sta mettendo fine alla guerra alle criptovalute.”

Il successo di MicroStrategy è stato aiutato dall'enorme premio che gli investitori attribuiscono alle sue azioni, con la società attualmente scambiata a circa il doppio del valore patrimoniale netto delle sue partecipazioni in bitcoin.

Ciò gli consente di emettere azioni a premio e acquistare sempre più criptovaluta. Sebbene gli azionisti esistenti finiscano per possedere una percentuale minore della società, il valore sottostante delle loro azioni aumenta perché MicroStrategy ora possiede più bitcoin per azione.

Le obbligazioni convertibili sono diventate anche un modo fondamentale per MicroStrategy di raccogliere fondi. Tali strumenti solitamente pagano una cedola fissa ma si convertono anche in azioni a un prezzo concordato, consentendo agli investitori di beneficiare del rialzo illimitato delle azioni fornendo allo stesso tempo la protezione percepita dai ribassi delle obbligazioni.

La natura altamente volatile del titolo ha finora funzionato bene sia per la società che per gli investitori. Ciò significa che la società può emettere obbligazioni con un premio di conversione più elevato del solito e persino offrire zero coupon sul debito. Gli investitori, nel frattempo, sono stati attratti dalla potenziale esposizione all’impennata del prezzo delle azioni dell’azienda e dalla percepita protezione dai ribassi.

Con l'impennata delle azioni di MicroStrategy all'inizio di quest'anno, gli investitori obbligazionari che avevano leccato le sue obbligazioni convertibili di marzo sono diventati rapidamente detentori di azioni non appena le loro obbligazioni sono state convertite. A novembre Saylor è tornata sul mercato per la quinta volta quest’anno, emettendo 3 miliardi di dollari di obbligazioni convertibili a tasso zero e con un premio di conversione del 55%.

Per gli investitori che avevano recuperato il debito precedente di MicroStrategy, il ritorno sul mercato della società difficilmente avrebbe potuto funzionare meglio, poiché ha permesso loro di trarre profitto dalle loro azioni e acquistare nuove obbligazioni.

“Questo è stato un vero fuoricampo per noi. Dobbiamo bloccare tutti i rialzi degli ultimi sei mesi e ora offriamo protezione dai ribassi”, ha affermato un gestore di fondi obbligazionari convertibili che possiede obbligazioni MicroStrategy. “Non esiste risultato migliore per un gestore di obbligazioni convertibili”.

I cosiddetti hedge fund di arbitraggio convertibile, che acquistano tali obbligazioni e poi mettono allo scoperto le azioni – scommettendo su un prezzo in calo – hanno anche fornito un mercato pronto per l’emissione di massa da parte dell’azienda.

La loro strategia è essenzialmente una scommessa sulla volatilità. Cercano di guadagnare con la loro posizione corta se il prezzo delle azioni scende, con le perdite sul convertibile limitate dalla protezione dal ribasso dell'obbligazione. E se le azioni salgono, l’obiettivo è che la posizione corta – che è inferiore all’esposizione alle obbligazioni convertibili – perda meno denaro rispetto al guadagno sul rialzo azionario.

“Si tratta di arbitraggio che alimenta l'arbitraggio”, ha affermato un trader di obbligazioni convertibili che ha acquistato le obbligazioni di MicroStrategy e ne ha venduto allo scoperto le azioni. “Il nostro arbitraggio è OK. È decente. Ma [Saylor’s] l’arbitraggio è brillante.”

I trader che sfruttano la volatilità delle azioni di MicroStrategy sono stati aiutati da miliardi di dollari di afflussi in prodotti negoziati in borsa ad alta leva finanziaria che seguono il titolo ma amplificano i potenziali guadagni e perdite degli investitori. Due ETF MicroStrategy, incluso l'ETF MSTR Defiance Daily Target a doppia durata, possiedono circa 10 miliardi di dollari di azioni della società tramite swap e opzioni.

A differenza degli ETF tradizionali, che acquistano e detengono azioni, gli ETF con leva si riequilibrano alla fine di ogni giornata di negoziazione per raggiungere i rendimenti target. Ciò significa che quando il prezzo dell’asset sottostante aumenta, i gestori dei fondi devono acquistare una quota maggiore di azioni e viceversa nel caso in cui i prezzi scendano.

Questi flussi di ribilanciamento di fine giornata possono “avere un impatto significativo sul prezzo delle azioni MicroStrategy sottostanti, amplificando i movimenti dei prezzi e aumentando così la volatilità”, ha affermato Nikolaos Panigirtzoglou, stratega di JPMorgan.

Ma alcuni investitori si stanno innervosendo. Temono che il circolo virtuoso che ha fatto salire il prezzo delle azioni così rapidamente potrebbe facilmente invertirsi se il prezzo del bitcoin scendesse sostanzialmente.

“Prendere in prestito dollari per acquistare bitcoin è solo un'enorme posizione corta in dollari, non una nuova invenzione finanziaria”, afferma Barry Bannister, capo stratega azionario di Stifel. “Come sa ogni venditore allo scoperto nella storia, il prezzo per sbagliare è la rovina”.

“Se il bitcoin scendesse del 90-95% e rimanesse lì, non ci sarebbero liquidazioni o accelerazioni del debito”, ha detto Saylor al FT. “Presumibilmente il nostro capitale subirebbe una certa diluizione, ma non venderemmo comunque, o non avremmo bisogno di vendere, il nostro bitcoin.”

Le azioni potrebbero anche crollare se gli investitori decidessero semplicemente di collocare un premio inferiore sulle azioni MicroStrategy. Dal picco del 21 novembre, le azioni sono scese di circa il 40%, mentre Bitcoin è sceso solo del 5%.

Un dirigente di un hedge fund nordamericano ha affermato di aver detenuto una posizione in Bitcoin e di aver scommesso contro MicroStrategy “per catturare quello spread”. Questa scommessa “ha funzionato a intermittenza finché l'operazione non è diventata un meme”, ha aggiunto la persona, che ora preferisce vendere allo scoperto uno degli ETF a doppia leva.

Alcuni suggeriscono che le vendite di azioni da parte di addetti ai lavori minano la presentazione della società agli investitori: che il bitcoin rimane sottovalutato. Secondo i documenti depositati dalla società, i direttori di MicroStrategy hanno venduto finora un totale di 570 milioni di dollari di azioni della società quest'anno.

MicroStrategy non ha risposto a una richiesta di commento sulla vendita delle azioni.

“I temi cambiano, ora si parla di criptovalute, ma nel corso dei secoli il comportamento umano in materia di investimenti non si è discostato di una virgola dal copione”, ha affermato Bannister.

Chiunque acquisti asset “costruiti sul nulla” dovrebbe essere pronto a vedere i propri soldi “svanire”, ha aggiunto.