Buon giorno. Le azioni hanno avuto un inizio difficile ieri, ma hanno preso un secondo vento dopo pranzo. La grande notizia che inizialmente ha depresso le azioni sono state le pessime entrate bancarie. Non pensiamo che fossero poi così male (vedi sotto) ma recentemente qualsiasi cosa anche solo vagamente negativa è un motivo per vendere. L’S&P 500 è sceso ogni giorno questa settimana. Mandaci una email: [email protected] e [email protected].

Dov’è la recessione?

Più di una persona ha commentato che se gli Stati Uniti cadranno in una recessione, sarà la più prevista di sempre. È un punto giusto. In effetti, se leggi la stampa finanziaria – questa newsletter, diciamo – potresti essere perdonato se lo facessi sperato per una recessione, con la motivazione che sarebbe meno dolorosa di una discussione apparentemente infinita sulla possibilità.

Quindi è stato con grandi speranze che siamo entrati nel primo grande rapporto sugli utili per il secondo trimestre, dalla più grande banca americana, JPMorgan. Con la sua visione approfondita degli Stati Uniti e dell’economia globale, sia dal lato della domanda che dell’offerta, è ben posizionata per fornire indizi su quando inizierà l’evento tanto atteso.

Osservando il prezzo delle azioni della banca dopo il rapporto, si potrebbe concludere che abbiamo ricevuto alcune notizie e che è stato negativo. Le azioni di JPMorgan sono scese del 4% ieri, in aggiunta al calo del 30% da inizio anno che avevano già subito. Il MagicTech ha riferito che i guadagni (e quelli di Morgan Stanley) “hanno gettato un drappo su Wall Street”.

Ma assolutamente nulla nel rapporto suggerisce che un atterraggio duro nell’economia reale stia iniziando. Alcuni esempi:

-

Il volume delle vendite di carte di debito e di credito è aumentato del 13% rispetto al primo trimestre e del 15% rispetto a un anno fa.

-

I volumi dei prestiti commerciali sono aumentati del 7% rispetto allo scorso anno, più velocemente che nel primo trimestre.

-

I crediti deteriorati sono diminuiti rispetto al totale dei prestiti, sia dal lato delle imprese che dal lato dei consumatori. Il totale rimane ben al di sotto dell’1% su base combinata. I tassi di insolvenza di carte, mutui e prestiti auto rimangono ai minimi di lungo termine.

Chi cerca problemi in mezzo a queste indicazioni di prosperità indicherà tre cose: l’aumento delle indennità per perdite su crediti (428 milioni di dollari aggiunti al fondo per i giorni di pioggia, portandolo a 20 miliardi di dollari), il crollo delle commissioni bancarie di investimento (dimezzate rispetto a un anno fa), il forte calo dei mutui ipotecari (ricavi dei prestiti immobiliari in calo di un quarto).

Per quanto riguarda le indennità, la banca deve considerare la possibilità di perdite nel corso della vita del proprio portafoglio prestiti. Sebbene i banchieri di JPMorgan possano sapere di più su ciò che sta accadendo nell’economia rispetto alla maggior parte delle persone, non sanno più di quanto ne sappiamo io o te su ciò che accadrà tra un anno. Anche loro sentono parlare di recessione e hanno un incentivo a riservare le perdite in modo prudente, entro limiti ragionevoli. Per quanto riguarda le commissioni I-banking, tali cali si verificano nei mercati ribassisti. Questo non è un riflesso dell’economia reale, tranne nella misura in cui i dirigenti aziendali, pensando di raccogliere capitali o completare una fusione, ascoltano le stesse chiacchiere di recessione dei banchieri.

Il caso negativo più forte potrebbe derivare dai risultati deboli dei mutui. Ma la domanda di mutui risponde più o meno direttamente alla politica della Federal Reserve. I tassi salgono, le erogazioni di mutui scendono. Ciò potrebbe indebolire l’economia lungo la strada – questa è l’intenzione della Fed, dopotutto – ma non dice molto sulle condizioni attuali.

Per essere del tutto chiari: questo non è un argomento secondo cui la recessione è improbabile. Molti indicatori anticipatori puntano in questo modo. Il punto è solo che, al di fuori di alcune aree particolarmente sensibili al mercato e ai tassi, non puoi vedere la dannata cosa nei risultati di JPMorgan. La distanza tra ciò che abbiamo motivo di aspettarci e ciò che stiamo vedendo ora rimane notevolmente ampia.

Rallentamento del mercato del lavoro?

Sono mesi che ci battiamo sull’importanza del mercato del lavoro per il futuro percorso dell’inflazione. Quindi siamo stati incuriositi di leggere questo punto di vista sul FT martedì:

Jan Hatzius, capo economista statunitense di Goldman Sachs, ha affermato che “non c’è dubbio che sia in corso un rallentamento del mercato del lavoro”, aggiungendo che “le aperture di lavoro e le dimissioni sono in calo, le richieste di disoccupazione sono in aumento, gli indici ISM sull’occupazione nel settore manifatturiero e dei servizi hanno è sceso a livelli di contrazione e molte società quotate in borsa hanno annunciato il blocco o il rallentamento delle assunzioni”.

Tuttavia, Hatzius ha affermato che “i timori di un’imminente recessione negli Stati Uniti si sono in qualche modo attenuati” dopo che i dati hanno mostrato che l’economia statunitense ha aggiunto 372.000 posti di lavoro a giugno, superando ampiamente le aspettative.

Hatzius è sulla buona strada? Prendi i punti dati uno alla volta. Le offerte di lavoro hanno raggiunto il picco a marzo e stanno iniziando a girare:

Le uscite sono più rumorose, ma la tendenza generale sembra essere leggermente in calo:

Le richieste iniziali di sussidi di disoccupazione sono in aumento, ma a partire da una linea di base molto bassa. Per contestualizzare, abbiamo esaminato i numeri dei sinistri al di fuori delle recessioni risalenti al 1967. Il livello attuale è il 71% della media pre-Covid, ex-recessione nel corso della storia.

Gli indici ISM sull’occupazione nel settore manifatturiero (a 47,3) e nei servizi (47,4) sono entrambi in contrazione, ma le risposte effettive del sondaggio sembrano più coerenti con una carenza di manodopera che con l’ostacolo dei licenziamenti. Ad esempio, dal sondaggio sulla produzione ISM di giugno:

La stragrande maggioranza dei membri del panel indica ancora una volta che le loro aziende stanno assumendo. Tra gli intervistati, il 42% ha espresso difficoltà a ricoprire posizioni, rispetto al 30% di maggio. I tassi di turnover rimangono elevati (il 29% dei commenti ha citato riempimenti e pensionamenti, in calo dal 36% di maggio).

Oppure il sondaggio sui servizi:

I commenti degli intervistati includono: “Impossibile ricoprire posizioni con candidati qualificati” e “Autisti di camion estremamente difficili da trovare”. Inoltre: “La domanda di talenti è maggiore, ma la disponibilità di candidati a ricoprire ruoli aperti continua a impedire l’aumento dei livelli occupazionali”.

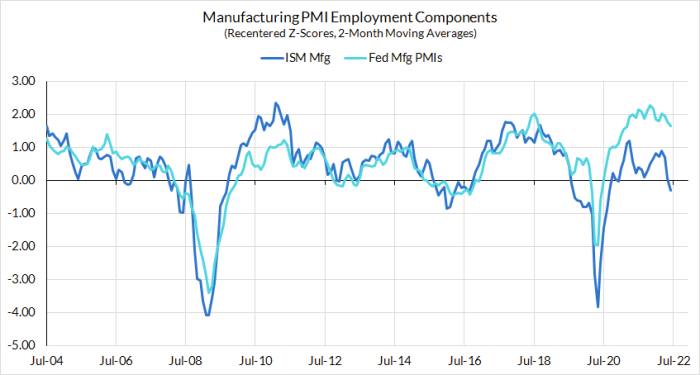

Skanda Amarnath di Employ America ha sottolineato Twitter ieri che le componenti occupazionali dei sondaggi regionali della Fed, che ritiene più affidabili, sembrano più ottimistiche rispetto alle controparti ISM. In questo grafico traccia la produzione ISM, in blu scuro, contro una media dei sondaggi della Fed, in ciano. Gli indici occupazionali della Fed stanno dipingendo un quadro di forti assunzioni, mentre l’ISM è in calo:

Per riassumere: gli indicatori del mercato del lavoro indicano un mercato del lavoro che ha superato il picco di ristrettezza, ma è ancora ampiamente ristretto. Nel senso che un “rallentamento” significa decelerazione, Hatzius di Goldman ha ragione a definire un rallentamento del mercato del lavoro.

Ma questa potrebbe essere una definizione troppo restrittiva per i tempi in cui ci troviamo. Jay Powell ha affermato che ora “non è il momento per letture dell’inflazione estremamente sfumate” e, dato il loro ruolo smisurato nel determinare i prezzi dei servizi, ciò si applica sicuramente ai mercati del lavoro anche. I dati sull’occupazione hanno molta strada da fare fino a quando la Fed non sarà soddisfatta. (Ethan Wu)

Una buona lettura

Qualcuno ha trovato un nuovo Van Gogh, incollato dentro un altro Van Gogh. Non possono tirarlo fuori.